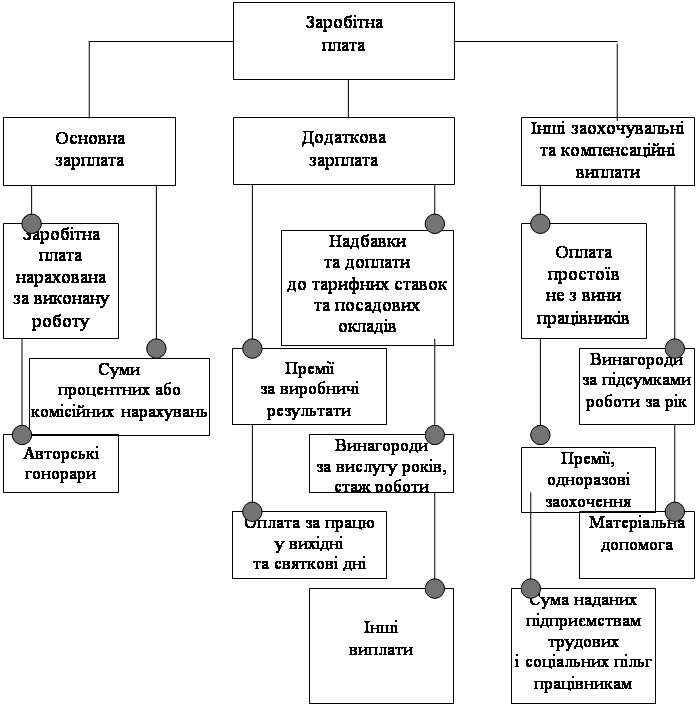

Доплати й надбавки до зарплати їх види та класифікація

Організаційно-економічна характеристика ВАТ «Безбородьківська АВКФ»

Розрахунок коефіцієнтів: обороту робочої сили по прийому та обороту робочої сили по звільненню

Розрахунок показників фондовіддачі, фондомісткості, фондоозброєності та рентабельності основних засобів

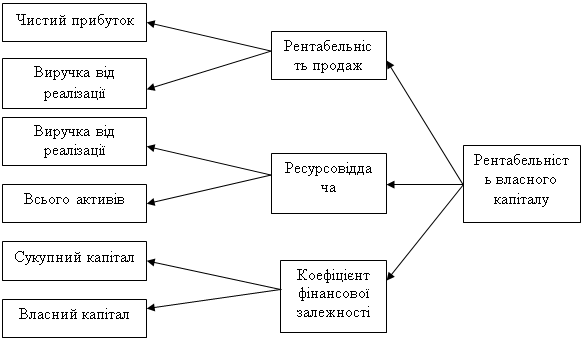

Визначити рентабельність: продукції, власного капіталу, активів, основної діяльності, звичайної діяльності, продажу продукції або обороту

Пропозиції щодо покращення фінансового стану ВАТ «Безбородьківська АВКФ»

Навигация

Визначити рентабельність: продукції, власного капіталу, активів, основної діяльності, звичайної діяльності, продажу продукції або обороту

Сучасна політика оплати праці. Доплати і надбавки до заробітної палати та організація преміювання працівників

65200

знаков

1

таблица

0

изображений

11. Визначити рентабельність: продукції, власного капіталу, активів, основної діяльності, звичайної діяльності, продажу продукції або обороту.

Рентабельність продукції:

![]()

![]() - собівартість реалізованої продукції (товарів, робіт та послуг).

- собівартість реалізованої продукції (товарів, робіт та послуг).

1) на початок звітного періоду: ![]() ;

;

2) на кінець звітного періоду: ![]() .

.

Рентабельність продукції характеризує ефективність реалізації продукції (товарів, робіт та послуг).

Рентабельність власного капіталу:

![]()

![]()

![]()

1) на початок звітного періоду: ![]() ;

;

2) на кінець звітного періоду: ![]()

Рентабельність власного капіталу характеризує ефективність використання власного капіталу.

Рентабельність активів:

![]()

![]()

![]()

1) на початок звітного періоду: ![]() ;

;

2) на кінець звітного періоду: ![]() .

.

Рентабельність активів характеризує ефективність використання активів підприємства.

Рентабельність основної діяльності:

![]()

за попередній період:

![]()

за звітний період:

![]() .

.

Рентабельність основної діяльності показує, яка частка прибутку від реалізації продукції (товарів, робіт, послуг) основного виду діяльності в сумі витрат на виробництво.

Рентабельність звичайної діяльності:

![]()

1) за попередній період: ![]() ;

;

2) за звітний період: ![]() .

.

Рентабельність звичайної діяльності визначають як відношення прибутку, одержаного від звичайної діяльності, на суму витрат при здійсненні господарських операцій звичайної діяльності, який показує скільки отримано прибутку від звичайної діяльності з 1грн. звичайних витрат.

Рентабельність продажу продукції:

![]()

![]() - прибуток;

- прибуток; ![]() - дохід від реалізації

- дохід від реалізації

за попередній період: ![]()

за звітний період: ![]()

Рентабельність продажу продукції характеризує суму прибутку з 1 грн. продажу і розраховується в цілому за підприємством та окремими видами продукції.

РОЗДІЛ 3. НАПРЯМИ ВДОСКОНАЛЕННЯ ПОЛІТИКИ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

3.1 Рекомендації щодо вдосконалення оплати праці

Проблема організації оплати праці на підприємстві є однією з найбільш гострих. Актуальність проблеми зростає на фоні соціально-економічної кризи в країні. В умовах спаду продажів (укладання договорів страхування), скорочення чисельності працівників відбуваються зміни в організації праці та її оплаті. Така ситуація спостерігається на підприємствах різної спеціалізації. Для більшості населення заробітна плата втратила свою відтворювальну та стимулюючу функції і фактично перетворилася на різновид соціальних виплат, не пов’язаних з кількістю, якістю та кінцевими трудовими результатами. При цьому, її рівень у нашій країні значно нижчий порівняно з розвиненими державами світу та країнами СНД (див. додаток Л)[17]. Праця та її оплата як ціннісні орієнтири втрачають своє соціально-економічне призначення, що руйнує основи економічного й соціального розвитку суспільства. Це потребує всебічного моніторингу, аналізу і контролю за цим процесом в Україні [18, c.139].

Дослідження зарубіжного досвіду оплати праці показало, що в країнах з розвинутою ринковою економікою накопичено значний досвід формування систем оплати праці, спрямованих на підвищення ефективності виробництва, проте не можна його механічно переносити на українські підприємства [19, c.85]. При розробці систем оплати праці на вітчизняних підприємствах доцільно використовувати певні елементи цього досвіду, а саме: оцінку робіт та заслуг для організації внутрішньо-фірмової диференціації заробітної плати; застосування комбінованих систем оплати праці, систем участі працівників у прибутках; встановлення чіткої залежності заробітної плати від результатів праці, формування зацікавленості працівників у кінцевих результатах діяльності підприємства [20, c.105].

В умовах ринкової економіки система оплати праці на підприємстві повинна бути сприйнятливою до змін зовнішнього і внутрішнього середовища. Досягти цього можна, використовуючи стратегічний підхід до формування системи оплати праці, який полягає у розробці стратегії формування системи оплати праці на підприємстві і забезпечує отримання доданої вартості від інвестицій в оплату праці. Це дозволить підприємству сформувати висококваліфікований і мотивований трудовий колектив і, як наслідок, отримати конкурентні переваги.

Основною метою стратегії формування системи оплати праці є створення на підприємстві такої системи оплати праці, яка була б ефективною як з позицій працівників, так і роботодавця (підприємства) [21, с.86]. Стратегія формування системи оплати праці є складовою частиною стратегії управління персоналом підприємства і визначається загальною стратегією підприємства. Крім того, на визначення стратегії формування системи оплати праці на підприємстві впливає ще велика кількість факторів, склад, зміст і значущість яких змінюються у часі. Основні фактори, які вважається за доцільне враховувати при розробці стратегії формування системи оплати праці, можна поділити на зовнішні і внутрішні. Останні, в свою чергу, поділяються на об’єктивні та суб’єктивні (див. додаток М) [22, с.135].

Використання стратегічного підходу до формування системи оплати праці на промисловому підприємстві дозволить розробити систему оплати праці, яка була б сприйнятливою до змін зовнішнього і внутрішнього середовища й ефективною для всіх сторін соціально-трудових відносин [23, с.22].

В сучасній організації оплати праці в Україні існує ціла низка невирішених проблем: розміри заробітної плати не завжди залежать від конкретних результатів праці окремих працівників і підприємств в цілому; не створений дієвий механізм соціального партнерства; не визначені до кінця місце та роль заробітної плати в системі стимулів ринкової економіки; значне посилення міжгалузевої і регіональної диференціації заробітної плати; зниження питомої ваги заробітної плати в сукупних доходах працівників.

Діючі системи оплати по праці володіють масою недоліків. Головний не достаток полягає в тому, що заробітна плата погано, а найчастіше взагалі не зв’язана з кінцевими результатами праці. Результати праці колективні, а оплата індивідуальна. Щоб перебороти його, треба зробити одне з двох: або індивідуалізувати результати, або колективізувати систему оплати.

Перший шлях виключений, тому що в принципі неможливо відокремити результати від їхньої колективної природи. Як, наприклад, підприємства, що намагалися роздрібнити колективний інтерес на безліч часток, утратили стійкість і зараз наладжують ті чи інші форми об’єднання.

Стосовно до системи оплати праці можна виділити такі недоліки: ріст оплати праці не зв’язаний з ростом ефективності; діюча система не орієнтована на співробітництво; система оплати не є досить гнучкою [24].

Що стосується безпосередньо діючих систем оплати праці, то вони повинні створюватися таким чином, щоб забезпечити об’єднання а не роз’єднання працівників у рамках фірми, стимулювати співробітництво, а не конфлікти між працівниками.

Для менеджерів у новій системі оплати праці потрібно знизити рівень базової оплати, що обумовлювалася стажем роботи, і збільшити розмір оплати, пропорціональної трудовому окладу. Необхідно зосередити увагу всієї компанії на продуктивності і якості. Для цього потрібно визначити вимоги до організації виробництва: усі програми повинні виконуватися в термін чи достроково; усі послуги і роботи здаються замовникам з першого пред’явлення: якість повинна знаходитися на першому листі; потрібно використовувати самі зроблені технології, інструменти і методи. Кадрова політика повинна підтримувати сприятливий клімат, стабільність кадрів, можливість для їхнього росту. Необхідно виділити три найважливіші проблеми якості. Якість праці: керування продуктивністю і якістю. Якість трудового життя: управлінська культура, продуктивний внесок з боку працівників. Якість керування: передова роль керування організацій, ступінь, у який керівництво домагається підвищення результативності через якість трудового життя.

Як відзначалося раніше, недоліки діючої системи оплати обумовлені індивідуальним її характером, і її потрібно перетворити в колективно – часткову. У світовій економіці такий перехід уже відбувається. У нас передумов і можливостей для формування колективно – часткової системи заохочення якості і продуктивності не менше.

Отже, мотивація праці повинна будуватися на основі факторів, що безпосередньо залежать від працівників. Незалежними можуть бути не вартісні фактори, тому що на практиці від працівників дійсно не залежать ні умови збуту, ні умови кредитування. Уже тому ставити заохочення працівників у пряму залежність від прибутку, було б помилковим.

До того ж варто розрізняти прибуток короткостроковий і довгостроковий. Ставка на короткострокову взагалі збиткова для стійкості виробництва, не говорячи вже про його конкурентоздатність, - це аксіома сучасної економіки. Де мають на меті витягу короткострокового прибутку і відкидають принцип пайової участі в доходах, там діючої системи матеріальної зацікавленості трудящих немає і бути не може, оскільки виникає конфлікт цілей, верх у якому одержує приватний інтерес у прибутку. Отже, критерії системи матеріального стимулювання не повинні бути зв’язаними з прибутком.

Другий момент: продуктовий облік результатів і витрат, щоб по кожнім виді кінцевої роботи можна було знати, які нормативні і фактичні витрати сировини, матеріалів, що комплектують, праці і т.д.

Третій момент, як з’ясувалося вище найбільше адекватно вимоги конкурентоздатних підприємств виробництва системи пайової участі працівників у кінцевих доходах.

У четвертих, система матеріальної зацікавленості повинна вибудовуватися як система інвестування працівників, набудована на високу ефективність об’єктивно критерієм оцінки і зіставлення результатів і витрат праці. Вимагається підхід, відповідно до якого оплата по праці здобуває функцію інвестицій як робочу силу. Такі інвестиції набагато ширше ніж традиційна заробітна плата, вони не зводяться до неї і не обмежуються нею. Основне їхнє джерело – це кінцевий доход. Систему матеріального стимулювання потрібно орієнтувати не на кваліфікацію, отриману по диплому, а на рівень кваліфікації виконуваної роботи чи використовуваної при ухваленні рішення. Так можна відмовитися від почасовій оплаті праці і платити працівникам жалування за кваліфікацію, а не за число годин, проведених на своєму робочому місці. Виплачувати заохочення за загальні результати підприємства в цілому. Під фактичною кваліфікацією розуміється здатність працівника не тільки виконувати свої обов’язки, але і здатність брати участь у рішенні виробничих проблем, знати їхній і розбиратися в будь – якому аспекті господарської діяльності свого підприємства.

Для робочих заохочення ініціативи і творчості повинне виступати як оплата «по заслугах» чи «за особистий внесок». Оцінка заслуг особистого внеску встановлюється за допомогою критеріїв, визначених самим підприємством. Під терміном «заслуги» чи «внесок» можна мати на увазі і робоче місце і прояв особистих якостей працівника, і оцінку результатів діяльності за допомогою критеріїв. Хоча оплата за особистий внесок йде трохи в супереч з колективним характером праці, її все – таки можна застосовувати для оцінки кваліфікації працівника, з огляду на при цьому, загальний внесок. Колективізм повинний бути принципом формування заохочення праці.

П’ятий момент полягає в оцінці безробіття як анти стимул, а не стимул. Якщо люди будуть знати, що збільшення ними продуктивності праці виразиться в звільненні їх самих чи їхніх товаришів, то анти стимул переважить.

Термін життя кожного підприємства визначається винятково лише термінами необхідності в ньому, так що кожна існує доти поки воно необхідно кінцевому споживачу. Як тільки потреба в ньому зникне настає його занепад. Потреби ж знаходяться в постійну русі. Добре, коли підприємство устигає за розвитком потреб, ще краще – якщо воно саме розвиває їх [25].

Похожие работы

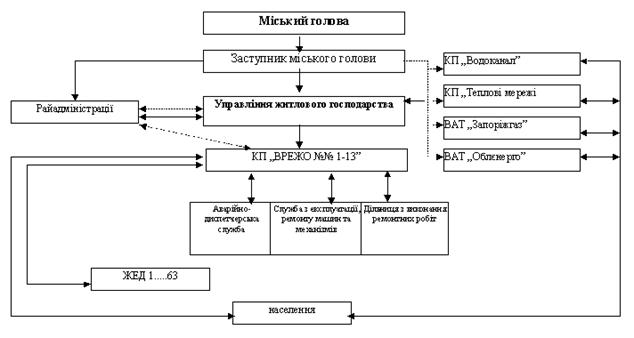

... Виробництво товарної продукції на 1 грн, зарплати, грн. 5,64 5,40 -0,24 95,7 Наведені дані також свідчать про зниження ефективності використання фонду оплати праці. 2.4 Ефективність організації праці в Управлінні житлового господарства Специфіка праці державних службовців полягає в тому, що вони: – виконують праця, що виражається в обґрунтуванні цілей і напрямків суспільного ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... ійних покупців, треба не тільки визначити, які категорії покупців можна зацікавити товаром фірми, а й зрозуміти, чому він їх зацікавить. Уточнення маркетингових стратегій фірми. Ціноутворення є досить особливим елементом загальної маркетингової стратегії фірми. Відповідно й розроблення цінової стратегії повинно бути орієнтовано на розв’язання завдань маркетингу загалом. Визначення потенці ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев