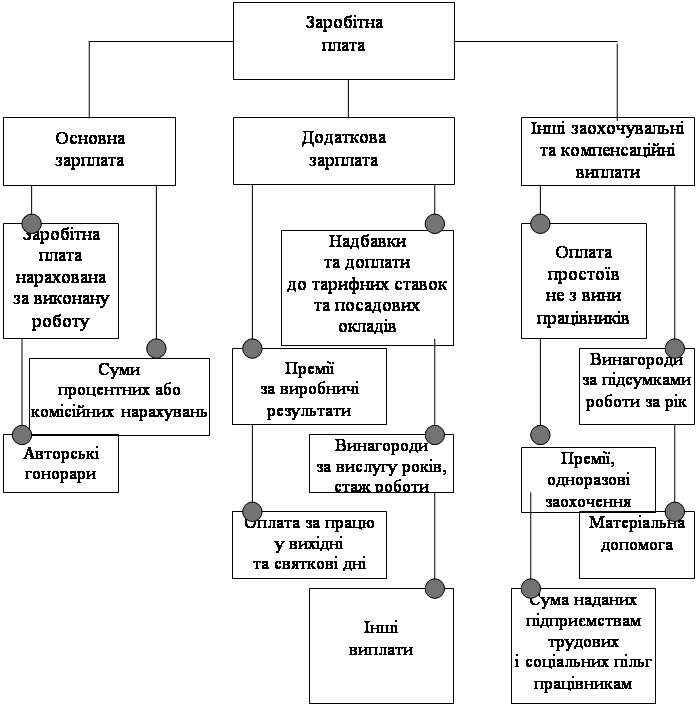

Доплати й надбавки до зарплати їх види та класифікація

Організаційно-економічна характеристика ВАТ «Безбородьківська АВКФ»

Розрахунок коефіцієнтів: обороту робочої сили по прийому та обороту робочої сили по звільненню

Розрахунок показників фондовіддачі, фондомісткості, фондоозброєності та рентабельності основних засобів

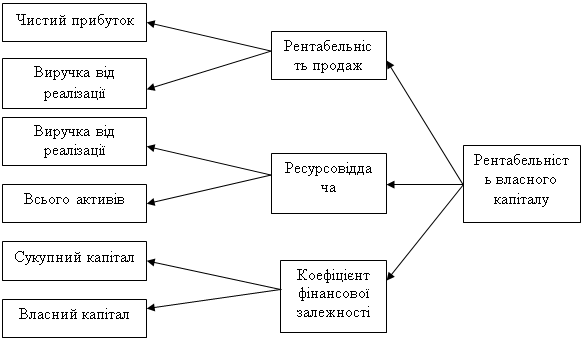

Визначити рентабельність: продукції, власного капіталу, активів, основної діяльності, звичайної діяльності, продажу продукції або обороту

Пропозиції щодо покращення фінансового стану ВАТ «Безбородьківська АВКФ»

Навигация

Розрахунок показників фондовіддачі, фондомісткості, фондоозброєності та рентабельності основних засобів

Сучасна політика оплати праці. Доплати і надбавки до заробітної палати та організація преміювання працівників

65200

знаков

1

таблица

0

изображений

8. Розрахунок показників фондовіддачі, фондомісткості, фондоозброєності та рентабельності основних засобів.

Фондовіддача:

![]()

![]() - обсяг товарної продукції підприємства за рік;

- обсяг товарної продукції підприємства за рік;

![]() - середньорічна вартість основних засобів підприємства;

- середньорічна вартість основних засобів підприємства;

1) за попередній період: ![]()

2) за звітний період: ![]()

Порівняно з 2008 роком фондовіддача збільшилася з 0,74 до 0,93. Тенденція до зростання показника фондовіддачі свідчить про позитивні зрушення у використанні основних засобів.

Фондомісткість:

![]()

за попередній період: ![]()

за звітний період: ![]()

Фондомісткість характеризує скільки було використано основних виробничих фондів для виробництва однієї гривні продукції. За досліджуваний період фондомісткість зросла. Це означає, що підприємство працює ефективно.

Фондоозброєність:

![]()

![]()

Фондоозброєність — вартість основних виробничих засобів, що припадає на одного працівника.

Рентабельність:

![]()

де ![]() - прибуток підприємства.

- прибуток підприємства.

на початок звітного періоду: ![]()

на кінець звітного періоду: ![]()

Рентабельність основних виробничих фондів — це відносний показник, який характеризує рівень ефективності використання цих фондів. Рентабельність підприємства збільшилася, що означає підприємство має можливість збільшувати свій капітал.

9. Обчислення значень показників матеріаломісткості, матеріаловіддачі та рентабельності оборотних засобів.

Матеріаломісткість:

![]() ;

;

де ![]() - загальна сума матеріальних затрат;

- загальна сума матеріальних затрат;

![]() - обсяг продукції в гривнях;

- обсяг продукції в гривнях;

1) за попередній період: ![]()

2) за звітний період: ![]()

Матеріаломісткість - вартісний показник, що відображає рівень матеріальних витрат на одну гривню випущеної продукції. Цей показник збільшився, що негативно впливає на діяльність підприємства.

Матеріаловіддача:

![]() ;

;

1) за попередній період: ![]()

2) за звітний період: ![]()

Матеріаловіддача є показником, зворотним до показника матеріаломісткості. Цей показник збільшився, це означає, що підприємство функціонує ефективно.

Рентабельність:

![]()

![]()

![]() - середній залишок оборотних засобів у визначеному періоді;

- середній залишок оборотних засобів у визначеному періоді;

1) за попередній період: ![]()

2) за звітний період: ![]()

10. Визначення значень коефіцієнтів: фінансової незалежності, залучення, фінансового важелю (левереджу), платоспроможності, абсолютної ліквідності, покриття, швидкої ліквідності, фінансової стабільності, забезпечення підприємства власними коштами.

Коефіцієнт фінансової незалежності:

![]()

на початок звітного періоду: ![]()

на кінець звітного періоду: ![]()

Коефіцієнт незалежності характеризує можливість підприємства виконати свої зовнішні зобов'язання за рахунок використання власних активів, його незалежність від позикових джерел. Оптимальне значення даного коефіцієнта приблизно дорівнює 1. Показник коефіцієнта фінансової незалежності на початок звітного періоду становить 0,03, а на кінець –0,03, тобто ризик неплатоспроможності на підприємстві залишився незмінним.

Коефіцієнт залучення:

оплата праця заробітна надбавка

![]()

1) на початок звітного періоду: ![]()

2) на кінець звітного періоду: ![]()

Чим вище коефіцієнт залучення тим нижча платоспроможність підприємства. У 2009 році цей показник зменшився це означає, що платоспроможність зросла.

Коефіцієнт фінансового левереджу:

![]()

1) на початок звітного періоду: ![]()

2) на кінець звітного періоду: ![]()

Довгострокові зобов’язання у поточному і звітному періодах дорівнюють нулю, у зв’язку з цим не має змоги розрахувати коефіцієнт фінансового левереджу.

Коефіцієнт платоспроможності:

![]()

1) на початок звітного періоду: ![]()

2) на кінець звітного періоду: ![]()

Коефіцієнт платоспроможності показує питому вагу власного капіталу в загальній сумі коштів, авансованих в його діяльність. Він збільшився, це означає, що ліквідність балансу підприємства стала вищою.

Коефіцієнт абсолютної ліквідності:

![]()

на початок звітного періоду: ![]()

на кінець звітного періоду: ![]()

Коефіцієнт абсолютної ліквідності показує, яка частина поточних зобов'язань може бути погашеною негайно.

Коефіцієнт покриття:

![]()

1) на початок звітного періоду: ![]()

2) на кінець звітного періоду: ![]()

Оптимальне значення для цього показника прийнято мати в межах від 1 до 1,5 для підприємства, що аналізується. Якщо значення коефіцієнта покриття дуже позитивне і виявлено лише незначне зменшення на кінець року, то це свідчить про високу ступінь стійкості підприємства. Чим більша величина поточних активів по відношенню до поточних пасивів, тим більша впевненість, що існуючі зобов’язання будуть погашені за рахунок існуючих активів. Багаторазове перевищення активів над короткостроковими зобов’язаннями дозволяє зробити висновок про те, що підприємство має значний об’єм вільних ресурсів, які формуються з власних джерел. З позиції кредиторів, такий варіант формування оборотних засобів найбільш вдалий. З точки зору ефективності діяльності підприємства значне накопичення запасів, відволіканні засобів у дебіторську заборгованість може бути пов’язано з невмілим управлінням активами.

Коефіцієнт швидкої ліквідності:

![]()

на початок звітного періоду: ![]()

на кінець звітного періоду: ![]()

Коли коефіцієнт менший 1 платоспроможність підприємства є невисокою. Коефіцієнт швидкої ліквідності на відміну від попереднього, вказує на якість використання оборотних активів Дуже висока ліквідність (3:1) теж не зовсім добра. Вона може означати, що підприємство має в своєму підпорядкуванні більше засобів, ніж воно може ефективно використати. А це свідчить про погіршення показників ефективності використання всіх видів активів.

Коефіцієнт фінансової стабільності:

![]()

1) на початок звітного періоду: ![]()

2) на кінець звітного періоду: ![]()

Перевищення власних коштів над позиковими вказує на те, що підприємство має достатній рівень фінансової стійкості, воно відносно незалежне від зовнішніх фінансових джерел. Нормативне значення цього коефіцієнта повинно бути більшим ніж 1, що свідчить про збільшення виручки, збільшення прибутку. Підприємство є фінансово незалежним.

Коефіцієнт забезпечення підприємства власними коштами:

![]()

1) на початок звітного періоду: ![]()

2) на кінець звітного періоду: ![]()

Коефіцієнт забезпечення власними коштами показує, скільки власних джерел формування оборотних активів підприємства припадає на одиницю цих активів. Оптимальним вважається значення >0,1. Незмінність коефіцієнта свідчить про стабільність стану підприємства.

Коефіцієнт автономії:

![]()

на початок звітного періоду: ![]()

на кінець звітного періоду: ![]()

Практично встановлено, що загальна сума заборгованості не повинна перевищувати суми власних джерел фінансування, тобто критичне значення коефіцієнта автономії дорівнює 0.5. Чим більше значення коефіцієнта, тим кращий фінансовий стан підприємства (менша залежність від зовнішніх джерел).

Похожие работы

... Виробництво товарної продукції на 1 грн, зарплати, грн. 5,64 5,40 -0,24 95,7 Наведені дані також свідчать про зниження ефективності використання фонду оплати праці. 2.4 Ефективність організації праці в Управлінні житлового господарства Специфіка праці державних службовців полягає в тому, що вони: – виконують праця, що виражається в обґрунтуванні цілей і напрямків суспільного ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... ійних покупців, треба не тільки визначити, які категорії покупців можна зацікавити товаром фірми, а й зрозуміти, чому він їх зацікавить. Уточнення маркетингових стратегій фірми. Ціноутворення є досить особливим елементом загальної маркетингової стратегії фірми. Відповідно й розроблення цінової стратегії повинно бути орієнтовано на розв’язання завдань маркетингу загалом. Визначення потенці ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев