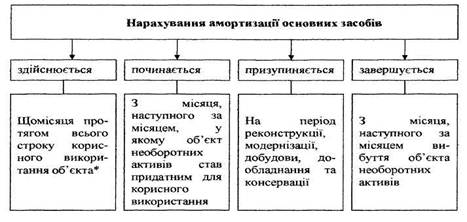

Зміст амортизаційної політики підприємства

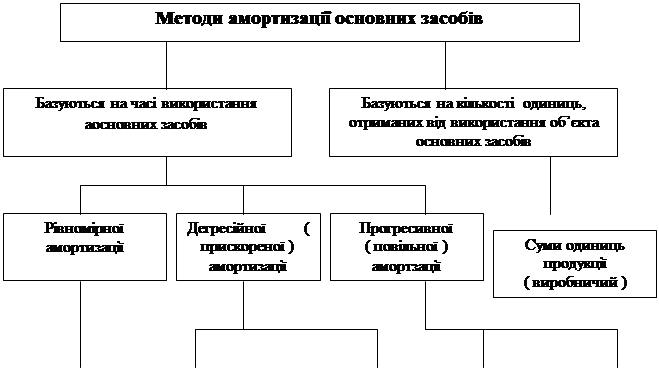

Методи амортизаційної політики

Метод прискореного зменшення залишкової вартості

Методи, передбачені податковим законодавством

Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

Аналіз ефективності використання основних фондів підприємства

Коефіцієнт зносу;

Навигация

Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

Амортизаційна політика підприємства

69772

знака

3

таблицы

5

изображений

1. Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

- Класична концепція базується на принципах теорії вартості та об'єктивних закономірних процесах обігу засобів праці;

- Економічна (бухгалтерська) концепція амортизації ґрунтується не на потребах відтворення, а на необхідності перенесення частини вартості основних засобів на вартість продукції, виробленої за їх допомогою у такій величині, яка б точно відображала втрату вартості засобів праці в процесі виробництва та внаслідок морального зносу;

- Фіскальна (податкова) концепція амортизації передбачає звільнення від оподаткування частини прибутку на суму нарахованої амортизації.

2. До методів нарахування амортизації відносяться:

- метод прямолінійного списання;

- метод зменшення залишкової вартості;

- метод прискореного зменшення залишкової вартості;

- кумулятивний метод;

- виробничий метод;

- метод, передбачений податковим законодавством.

3. Підприємства самостійно, завдяки амортизаційній політиці, встановлюють розміри економічної амортизації, від якої залежить розмір прибутку підприємства. Правильне розуміння економічної природи, концепцій і функцій амортизації та усвідомлення її значення дозволить обґрунтовано вирішувати проблеми, які пов'язані з встановленням оптимальних строків використання основних засобів, визначенням методів нарахування амортизації, розробленням норм амортизаційних відрахувань, формуванням та використанням амортизаційного фонду, тобто дозволить проводити ефективну амортизаційну політику.

2. Аналіз результатів реалізації амортизаційної політики на основі діяльності ТОВ з ІІ «Трансінвестсервіс»

2.1. Економічна характеристика підприємства

В дипломній роботі наведена економічна характеристика підприємства на прикладі Товариства з обмеженою відповідальністю з іноземними інвестиціями «Трансінвестсервіс» (далі ТОВ з ІІ «Трансінвестсервіс» або «ТІС»), яке зареєстровано в 1994 році відповідно до свідоцтва про державну реєстрацію юридичної особи.

Відповідно Статуту Товариство є власником майна, переданого йому засновниками у власність, продукції, виробленої Товариством у результаті господарської діяльності, отриманих доходів, іншого майна, отриманого на умовах, які не суперечать чинному законодавству. Товариство може реалізовувати право власності шляхом відчуження, а саме: укладати з іншими юридичними та фізичними особами угоди продажу, оренди та ін.

Підприємство внесено в Єдиний державний реєстр підприємств та організацій. Його місцезнаходження: Одеська обл., Комінтернівський р-н, с. Візирка, вул. Чапаєва, 50, 67543. Форма власності по класифікації форми власності – приватна, види діяльності по класифікації видів економічної діяльності (КВЕД):

63.11.0 Транспортна обробка вантажів

63.40.0 Діяльність транспортних агентств

Підприємство є платником податку на прибуток на загальних підставах за ставкою 25% та податку на додану вартість. У підприємства є розрахункові рахунки в комерційних банках.

Стивідорна компанія «Трансінвестсервіс» є однією з крупніших приватних морських компаній держави по оцінці Національного морського рейтингу, і займає п’яте місце серед державних портів та приватних терміналів. Загальна сума інвестиційних вкладів компанії в морську галузь України перевищує 350 мільйонів доларів США. [52]

За 15 років діяльності побудовано 6 причалів загальною довжиною більш 1300 метрів та глибиною 14–16 метрів:

1. причал №15 – побудований компанією як допоміжний причал зернового терміналу для невеликих суден.

2. причал №16 – крупніший зерновий термінал Чорного моря (об’єм перевалки вантажів в 2008–2009 років – 4,7 – 4,3 млн. т), добудований «ТІС» у 1999 році.

3. причал №17 – термінал «ТІС – Міндобрива» – крупніший в Україні після Одеського припортового заводу термінал по перевалці добрив на експорт, довжина – 250 метрів, глибина – 15 метрів.

4. причал №18 – термінал «ТІС-Руда» спільне підприємство «ТІС» и «Ferrexpo» (Полтавський ГОК) по перевалці залізорудної сировини, побудований у 2004 році, довжина – 250 метрів, глибина – 15 м.

5. причал №19–20 – крупніший в СНД вугільно-рудний термінал (потужність 12 млн. т.). Причали побудовані в 2008 році, довжина – 500 метрів, глибина – 15 метрів. Місткість складів – 12 мільйонів тон.

6. причал №21–22 – новіший на Чорному морі контейнерний термінал.

За таких прискорених темпах розвитку активно залучались кошти інвесторів.

За роки діяльності підприємство показало добрі показники та високу конкурентоспроможність по вантажообігу не лише на території України, а і поза її межами. Розглянемо дані вантажообігу 25 крупніших портів і терміналів Чорного моря, до яких належить і стивідорна компанія «Трансінвестсервіс» за 2008–2009 роки наведені в таблиці 2.1.1.

Таблиця 2.1.1. Загальний вантажообіг 25 крупніших портів і терміналів Чорного моря (млн. т.)

| №

| Порти та термінали

| Загальний вантажообіг 25 крупніших портів і терміналів Чорного моря (млн. т.) | Абсолютна зміна | Відносна зміна | Питома вага грузооб. в загальному підсумку | ||

| 2008 | 2009 | 2009 р. до 2008 р. | 2009 р. до 2008 р. | 2008 | 2009 | ||

| 1 | Новоросійський МТП (РФ) | 72,8 | 80,8 | 8,00 | 110,99 | 19,19 | 22,51 |

| 2 | Констанца (Рум.) | 61,8 | 42,0 | -19,80 | 67,96 | 16,29 | 11,70 |

| 3 | КТК порт (РФ) | 31,5 | 34,6 | 3,10 | 109,84 | 8,30 | 9,64 |

| 4 | Одеський МТП | 34,6 | 28,0 | -6,60 | 80,92 | 9,12 | 7,80 |

| 5 | Туапсинский МТП (РФ) | 19,4 | 18,4 | -1,00 | 94,85 | 5,11 | 5,13 |

| 6 | Южний МТП | 21,7 | 17,8 | -3,90 | 82,03 | 5,72 | 4,96 |

| 7 | Ільїчевський МТП | 18,9 | 16,3 | -2,60 | 86,24 | 4,98 | 4,54 |

| 8 | Маріупольский МТП | 15,9 | 13,4 | -2,50 | 84,28 | 4,19 | 3,73 |

| 9 | Эрдемир (Турция) | 11,0 | 12,0 | 1,00 | 109,09 | 2,90 | 3,34 |

| 10 | «ТІС» | 6,9 | 9,9 | 3,00 | 143,48 | 1,82 | 2,76 |

| 11 | Нафтотермінал «Южний» | 7,7 | 9,5 | 1,80 | 123,38 | 2,03 | 2,65 |

| 12 | Нефтехим Бургас (Болгария) | 10,7 | 9,0 | -1,70 | 84,11 | 2,82 | 2,51 |

| 13 | Николаевский МТП | 9,2 | 8,0 | -1,20 | 86,96 | 2,42 | 2,23 |

| 14 | Батуми (Грузія) | 8,6 | 7,8 | -0,80 | 90,70 | 2,27 | 2,17 |

| 15 | Варна (Болгарія) | 7,7 | 6,7 | -1,00 | 87,01 | 2,03 | 1,87 |

| 16 | Поти (Грузия) | 8,1 | 6,1 | -2,00 | 75,31 | 2,13 | 1,70 |

| 17 | Ізмаїльский МТП | 6,8 | 5,2 | -1,60 | 76,47 | 1,79 | 1,45 |

| 18 | Керченский МТП | 4,3 | 4,7 | 0,40 | 109,30 | 1,13 | 1,31 |

| 19 | Днепро-Бугский порт | 4,4 | 4,6 | 0,20 | 104,55 | 1,16 | 1,28 |

| 20 | «Авлита» (Севастопіль) | 3,9 | 4,5 | 0,60 | 115,38 | 1,03 | 1,25 |

| продовження | |||||||

| 21 | «Нибулон» (Николаїв) | 2,9 | 4,5 | 1,60 | 155,17 | 0,76 | 1,25 |

| 22 | Ника-Терра (Україна) | 3,5 | 4,2 | 0,70 | 120,00 | 0,92 | 1,17 |

| 23 | «Югнефтехимтранзит» (РФ) | 2,9 | 4,2 | 1,30 | 144,83 | 0,76 | 1,17 |

| 24 | Бургас (Болгарія) | - | 3,6 | - | - | - | 1,00 |

| 25 | Херсонский МТП | 4,2 | 3,2 | -1,00 | 76,19 | 1,11 | 0,89 |

| Всього | 379,4 | 359,0 | -20,40 | 100,00 | 100,00 | ||

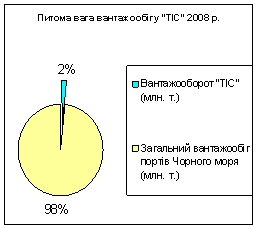

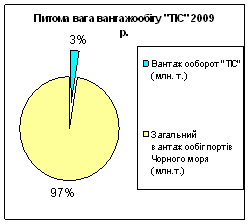

Аналізуючи наведені дані можна зробити висновок, що вантажообіг крупніших портів та терміналів Чорного моря в 2009 році знизився на 20,4 млн. т. через фінансову кризу, однак компанії «Трансінвестсервіс» вдалося збільшити свій вантажообіг на 3 млн. тонни або на 43,48%, що призвело до підвищення питомої ваги вантажообігу «ТІС» в загальному вантажообігу на 1% (рис. 2.1.)

Рис. 2.1. Питома вага вантажообігу «ТІС» за 2008–2009 роки

Майно ТОВ з ІІ «Трансінвестсервіс» складається з основних та оборотних коштів, а також інших цінностей. Джерелами формування майна Товариства є:

1. Грошові та матеріальні внески засновників;

2. Доходи від власної господарської діяльності;

3. Кредити банків та інших кредиторів;

4. Інші джерела, не заборонені законодавством України.

Зупинимось на основних фондах підприємства, для цього розглянемо динаміку основних засобів за 2007–2008 роки, наведена на рис.

Аналізуючи наведені дані слід підкреслити збільшення основних фондів підприємства, що є позитивним моментом в діяльності підприємства за умов оновлення діючого виробничого обладнання.

Аналізуючи структуру майна підприємства, ми можемо зробити висновок, що за 2007–2009 роки необоротні активи зростали, а саме в 2008 році необоротні активи зросли на 27185,2 тис. грн. Це сталося за рахунок збільшення основних засобів на 27190,6 тис. грн. та зменшення нематеріальних активів на 5,4 тис. грн. тис. грн. тис. грн. В 2009 році необоротні активи зросли на 27075 тис. грн. за рахунок збільшення основних засобів на 27079 тис. грн. та зменшення нематеріальних активів на 4,2 тис. грн.

Слід підкреслити зростання основного капіталу, а це свідчить, що значних змін в характері виробництва не виникло. Але це також свідчить про значний ступінь пов’язаності капіталу в основних засобах, а це є ризиком заморожування капіталу, або його втрати у зв’язку з фізичним та моральним зносом, що підвищує ризик неліквідності.

За ринкових відносин важливе значення набуває вибір оптимальної структури джерел фінансування капіталу підприємства. Фінансування підприємств здійснюється за рахунок власних і залучених коштів.

Структура джерел фінансування капіталу підприємства залежить від багатьох факторів, а саме:

– від оподаткування доходів підприємства;

– від темпів зростання реалізації товарної продукції та їхньої стабільності;

– від структури активів підприємства;

– від стану ринку капіталу;

– від відсоткової політики комерційних банків;

– від інвестиційного клімату в державі;

– від рівня управління фінансовими ресурсами підприємства, тощо.

Найприйнятнішим для підприємства є комплексний підхід до вибору джерел фінансування.

Необхідно врахувати, що фінансування за рахунок власного капіталу не приводить до виникнення зобов’язань, а фінансування за рахунок позичкового капіталу викликає фінансові зобов’язання підприємства. Водночас треба мати на увазі, що за всі зовнішні фінансові ресурси підприємства необхідно платити проценти. Тому ці ресурси с предметом особливої уваги менеджерів підприємства.

Аналізуючи структуру джерел формування капіталу слід зазначити, що загальна сума джерел за 2007–2009 роки зростала, а саме:

1. в 2008 році загальна сума джерел збільшилась на 37589,3 тис. грн. за рахунок збільшення власних джерел на 38126,3 тис. грн. та зменшення позикових на 537 тис. грн.;

2. у 2009 році загальна сума джерел зросла на 74772,7 тис. грн. за рахунок збільшення власних джерел на 64485,2 тис. грн. та позикових на 10287,5 тис. грн.;

3. при аналізі динаміки джерел формування капіталу 2009 року до 2007 року спостерігаємо їх зростання на загальну суму 112362 тис. грн., а саме за рахунок зростання власних джерел на 102611,5 тис. грн. та позикових на 9750,5 тис. грн.

З наведених даних в таблиці ми можемо зробити висновок, що підприємство працює на власному капіталі, і лише незначна частина позикових джерел в загальній структурі капіталу. Високий показник власності дає можливість забезпечити стабільну структуру капітал.

Похожие работы

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... існуючих основних засобів більш сучасними та продуктивнішими. Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики. Слід зазначити, що чинним законодавством обмежена амортизаційна політика підприємства. Так. відповідно до Закону України «Про внесення змін до Закон України "Про оподаткування прибутку підприємств" ...

... , В. Кардаш, І. Павленко, О. Шафалюк, В. Кучеренко, Н. Ткаченко, О. Махмудов, В. Найденов, В. Трегобчук та ін. 1. Постановка завдання Головною метою є визначення основних підходів ефективності формування інвестиційно-інноваційної політики підприємства з використанням засобів маркетингової політики. Виходячи із зазначеної мети, поставлено такі завдання: • визначити необхідність переходу ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев