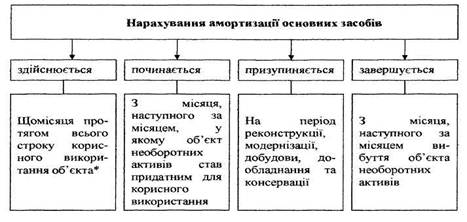

Зміст амортизаційної політики підприємства

Методи амортизаційної політики

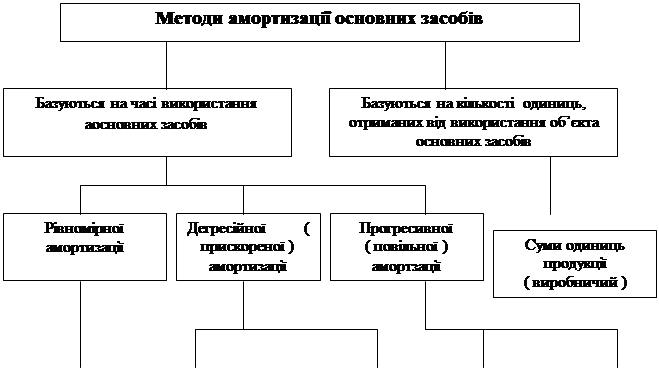

Метод прискореного зменшення залишкової вартості

Методи, передбачені податковим законодавством

Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

Аналіз ефективності використання основних фондів підприємства

Коефіцієнт зносу;

Навигация

Коефіцієнт зносу;

Амортизаційна політика підприємства

69772

знака

3

таблицы

5

изображений

1. коефіцієнт зносу;

2. коефіцієнт придатності.

Коефіцієнт зносу характеризує частку вартості основних фондів, що її списано на витрати виробництва у попередніх періодах. Визначається відношення суми зносу основних фондів до їх балансової вартості.

![]() , де (2.1)

, де (2.1)

Кз – коефіцієнт зносу;

Зо – сума зносу;

Фк – балансова вартість основних фондів;

Показник зносу може визначатись також у відсотках на початок і кінець звітного періоду і дає змогу оцінити стан основних фондів.

Коефіцієнт придатності розраховується за формулами:

Кп= 1-Кз, або Кп = 100% – Кз, де (2.2)

Кп – коефіцієнт придатності основних фондів;

Кз – коефіцієнт зносу;

Коефіцієнт придатності показує, яка частина основних фондів придатна до експлуатації в процесі господарської діяльності.

Рис. 2.4. Показників стану основних засобів

Аналізуючи наведені дані можна говорити про незначне збільшення коефіцієнту зносу протягом 2007–2009 років, але варто зазначити і те, що коефіцієнт придатності є достатньо високим і свідчить про оновлення основних засобів.

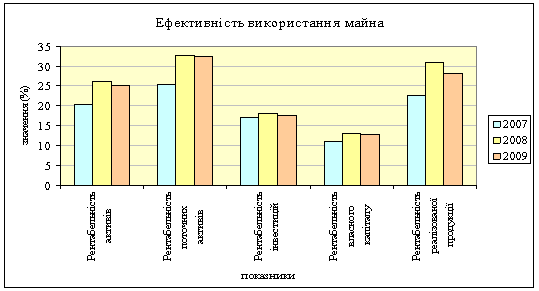

Розрахувавши показники рентабельності за 2007–2009 роки ми спостерігаємо їх зростання, і таке збільшення коливається з 2,98% до 28% в середньому за період, що аналізується. Така динаміка свідчить про покращення ефективності використання активів підприємства. Підприємство повинно докладати всіх зусиль, щоб показники рентабельності надалі тільки зростали.

Показник суми прибутку на 1 гривню основних фондів протягом 2008–2009 років зростав, а саме на 0,03 коп., що свідчить про більш ефективне використання основних фондів підприємства.

Рис. 2.5. Динаміка ефективності використання майна

Однією з ключових ознак фінансової стійкості підприємства є його ліквідність та готовність постійно виконувати свої фінансові зобов’язання з платежів, строк сплати яких настав – платоспроможність.

Необхідність аналізу стану ліквідності підприємства зумовлюється насамперед тим, що жодне з них в умовах ринкової економіки не гарантоване від банкрутства, тобто становища, коли воно не може розрахуватися за своїми боргами і зазнає фінансового краху.

Аналізуючи ліквідність балансу за 2007–2009 роки, ми можемо зробити висновок, що він не є абсолютно ліквідним, оскільки не виконується наступна залежність: А1>П1; А2>П2; А3>П3; А4<П4.

Результати порівняння перших двох груп свідчать про поточну ліквідність, третьої групи – про перспективну ліквідність, оскільки тут розглядаються майбутні надходження та витрачання.

Найбільш ліквідні активи за 2007–2009 роки не покривають найбільш термінові пасиви за період, що аналізується, а отже, не можуть забезпечити негайне здійснення поточних розрахунків. При цьому брак коштів за однією групою активів компенсується їх надлишком в іншій групі лише за вартістю, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Аналізуючи основні показники ліквідності балансу за 2007–2009 роки ми можемо зробити висновок про позитивну тенденцію показників ліквідності, а порівнюючи їх з нормативними значеннями, то вони перевищують в 2 і більше разів.

Важливою умовою життєдіяльності і основою фінансового стану підприємства в ринковій економіці виступає його стійкість. На стійкість підприємства впливає дуже багато факторів

Фінансова стійкість – характеристика стабільності фінансового стану підприємства, яка забезпечується високою часткою власного капіталу в загальній сумі використовуваних фінансових засобів.

Оцінка фінансової стійкості має на меті об’єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності.

За 2007–2009 роки на підприємстві спостерігається надлишок власних оборотних коштів для формування запасів та витрат, що є ознакою абсолютної стійкості фінансового стану підприємства, яка в нинішніх умовах розвитку економіки України зустрічається дуже рідко.

Аналізуючи основні відносні показники фінансової стійкості за 2007–2009 роки варто підкреслити:

1. власні обігові кошти в протягом періоду, що аналізується постійно зростали, а саме: в 2008 році на 5351,8 тис. грн. або 28,38% та в 2009 році на 1014,6 тис. грн. або 4,19%. тис. грн. В 2009 році власні обігові кошти збільшились відносно 2007 року на 33,76%. Це є позитивним, оскільки це означає, що підприємство не лише здатне платити поточні борги, а й може розширити виробництво;

2. коефіцієнт забезпечення оборотних активів власними коштами за період, що аналізується зазнав наступних змін: в 2008 році спостерігається незначне зростання коефіцієнта – на 1,87, однак вже в 2009 році він знизився на 24,63%. Таке зменшення є негативним, оскільки зменшує можливість перетворення активів у ліквідні кошти;

3. маневреність робочого капіталу у 2008 році знизилась на 0,027 12,98%, однак вже у 2009 році вона зросла на 75,14%. Таке збільшення показника означає збільшення запасів, що призводить до уповільнення оборотності обігових коштів, а в умовах інфляції – до залучення дорогих кредиті, що зменшує платоспроможність підприємства;

4. маневреність власних обігових коштів протягом періоду, що аналізується зростала, а саме: в 2008 році – на 0,025 або 51,02%, у 2009 році – на 0,277 або 274,32%. Відносно 2007 року в 2009 цей показник зріс на 465,31%. Це є позитивним, оскільки забезпечує свободу фінансового маневру;

5. Коефіцієнт покриття запасів за період, що аналізується зазнав наступних змін: у 2008 році коефіцієнт зріс на 0,023 або на 0,36%, однак у 2009 році коефіцієнт знизився у на 1,823 або на 28,23%. Це є негативним в діяльності підприємства, оскільки означає зменшення власних коштів, довгострокивих та короткострокових зобов’язань на одиницю коштів, що вкладені в запаси;

6. коефіцієнт фінансової незалежності за період, що аналізується зазнав таких змін: у 2008 році збільшився у 0,008 рази або на 0,83%, але вже у 2009 він знизився у 0,029 рази або на 2,97%. Цей показник є достатньо високим протягом 2007–2009 років, оскільки нормативне значення дорівнює 0,5. Однак його зменшення є негативним, оскільки характеризує можливості підприємства виконувати зовнішні зобов’язання за рахунок власних активів, його незалежність від позикових джерел;

коефіцієнт фінансової залежності у 2008 році знизився у 0,009 рази або на 0,87%, але у 2009 році він зріс у 0,032 рази або на 3,12%. Збільшення показника є негативним моментом, оскільки відображає зростання залежності від позикових джерел;

7. коефіцієнт фінансової стабільності у 2008 році зріс у 10,093 рази або на 34,57%, однак вже у 2009 році він знизився у 21,752 рази або на 55,36%. Відносно 2007 році коефіцієнт фінансової стабільності у 2009 році знизився на 39,93%. Зниження є негативним моментом, оскільки відображає забезпеченість заборгованості власними коштами. Однак значення коефіцієнту фінансової стабільності є на високому рівні і відображає перевищення власних коштів над позиковими, що свідчить про фінансову стійкість підприємства;

8. Коефіцієнт фінансової стійкості в цілому за період, що аналізується зазнав наступних змін: у 2008 році його значення зросло на 0,83%, а у 2009 році зниження коефіцієнту фінансової стійкості на 2,97%. Однак він знаходиться в межах нормативного значення Кф.с. = 0,85 – 0,90.

Похожие работы

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... існуючих основних засобів більш сучасними та продуктивнішими. Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики. Слід зазначити, що чинним законодавством обмежена амортизаційна політика підприємства. Так. відповідно до Закону України «Про внесення змін до Закон України "Про оподаткування прибутку підприємств" ...

... , В. Кардаш, І. Павленко, О. Шафалюк, В. Кучеренко, Н. Ткаченко, О. Махмудов, В. Найденов, В. Трегобчук та ін. 1. Постановка завдання Головною метою є визначення основних підходів ефективності формування інвестиційно-інноваційної політики підприємства з використанням засобів маркетингової політики. Виходячи із зазначеної мети, поставлено такі завдання: • визначити необхідність переходу ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев