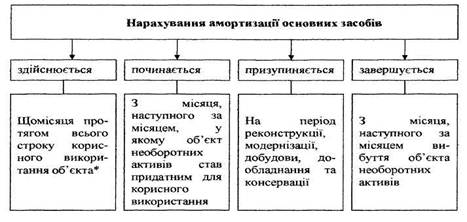

Зміст амортизаційної політики підприємства

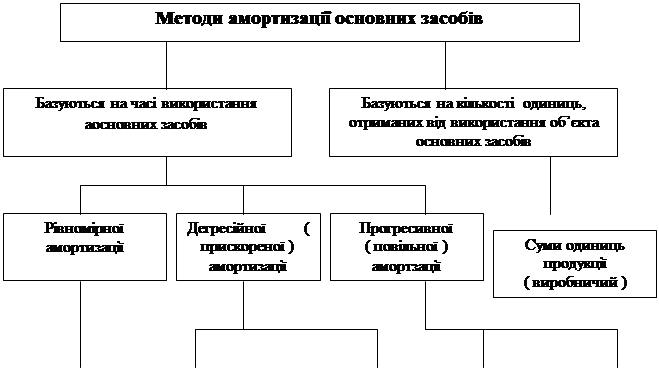

Методи амортизаційної політики

Метод прискореного зменшення залишкової вартості

Методи, передбачені податковим законодавством

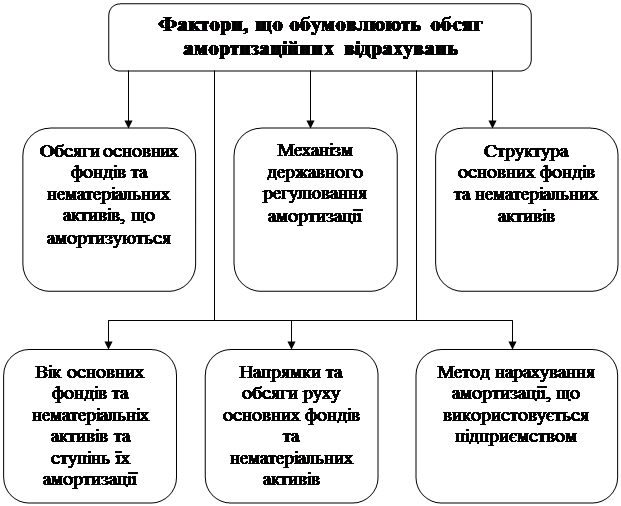

Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

Аналіз ефективності використання основних фондів підприємства

Коефіцієнт зносу;

Навигация

Метод прискореного зменшення залишкової вартості

Амортизаційна політика підприємства

69772

знака

3

таблицы

5

изображений

3. Метод прискореного зменшення залишкової вартості

Цей метод є різновидом методу зменшення залишкової вартості.

Норма амортизації в цьому випадку розраховується аналогічно нормі амортизації при використанні прямолінійного методу нарахування амортизації, тобто використовується подвійна ставка амортизаційних відрахувань, розрахована методом прямолінійного списання. При цьому норму амортизації при використанні прямолінійного методу можна представити як:

![]() (1.5)

(1.5)

де А – річна сума амортизаційних відрахувань за рік, грн.;

Са – вартість об'єкта, що амортизується, грн.

Перетворивши дану формулу, одержимо норму амортизації для методу, що розглядається:

![]() (1.6)

(1.6)

Даний метод нарахування амортизації не припускає обов'язкової «наявності» ліквідаційної вартості об'єкта основних засобів. При цьому дотримується правило, при якому сума амортизації останнього року розраховується таким чином, щоб залишкова вартість об'єкта в кінці експлуатаційного періоду була не менша його ліквідаційної вартості.

4. Кумулятивний метод

Річна сума амортизації в цьому методі визначається як добуток амортизуючої вартості й кумулятивного коефіцієнта:

![]() (1.7)

(1.7)

де ![]() – кумулятивний коефіцієнт;

– кумулятивний коефіцієнт;

![]() – первісна вартість;

– первісна вартість;

![]() – ліквідаційна вартість.

– ліквідаційна вартість.

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишилась до кінця строку корисного використання об'єкта, на суму чисел років корисного використання цього об'єкта.

Кумулятивний коефіцієнт можна розрахувати по формулі:

![]() (1.8)

(1.8)

де ![]() - кількість років, що залишилися до кінця очікуваного строку використання об'єкта основних засобів;

- кількість років, що залишилися до кінця очікуваного строку використання об'єкта основних засобів;

![]() – сума чисел років корисного використання об’єкта основних засобів.

– сума чисел років корисного використання об’єкта основних засобів.

Сума чисел років – це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт.

Якщо строк експлуатації об'єкта досить довгий, суму чисел років визначають по формулі кумулятивного числа:

![]() (1.9)

(1.9)

де N – строк корисного використання об'єкта основних засобів, роки.

Визначення суми амортизації методом зменшення залишкової вартості та кумулятивним методом є найбільш прогресивними з точка зору методології бухгалтерського обліку наведена нижче:

- у перші роки, коли інтенсивність використання об’єкту максимальна, амортизується більша частина його вартості;

- у перші роки накопичуються кошти для заміни об'єкта, що амортизується;

- забезпечується можливість збільшення частини витрат на ремонт об'єктів, що амортизуються, що приходиться на останні роки експлуатації без відповідного збільшення витрат виробництва (собівартості продукції) за рахунок того, що сума нарахування амортизації в ці роки зменшується.

5. Виробничий метод

Для окремих видів основних засобів нарахування амортизації здійснюється на підставі сумарної кількості виробленої продукції об'єктом за весь період його експлуатації у відповідних одиницях виміру (одиницях виробленої продукції, відпрацьованих годинах, кілометрах пробігу та ін.).

Місячна сума амортизації визначається виходячи з фактичного місячного обсягу продукції (робіт, послуг) і виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється співвідношенням амортизуючої вартості об'єкта основних засобів і плануючого обсягу продукції (робіт, послуг) за весь строк корисного використання такого об'єкта основних засобів. Як ми вже відзначали, вартістю об'єкта основних засобів, що амортизується, є первісна вартість, зменшена на його ліквідаційну вартість.

Таким чином, норму амортизації за цей методі можна розрахувати за формулою:

![]() (1.10)

(1.10)

де ![]() – норма амортизації, частка;

– норма амортизації, частка;

![]() – первісна вартість об'єкта основних засобів, грн.;

– первісна вартість об'єкта основних засобів, грн.;

![]() – ліквідаційна вартість об'єкта основних засобів, грн.;

– ліквідаційна вартість об'єкта основних засобів, грн.;

![]() – розрахунковий обсяг діяльності (виробництва), одиниці.

– розрахунковий обсяг діяльності (виробництва), одиниці.

При використанні даного методу сума амортизації, що визнається витратами звітного періоду, і балансова вартість об'єкта при використанні даного методу змінюються в порівнянні з попереднім періодом прямопропорційно обсягу виготовленої продукції (робіт, послуг).

В основі цього методу лежить припущення, що фактично отриманий дохід від експлуатації відповідного матеріального активу в кожному звітному періоді пов'язаний з випуском одиниць продукції, виробленої з його участю в цих звітних періодах. Існує думка, що на такий вид устаткування, як верстат, амортизація повинна нараховуватися в облікових цілях пропорційно одиницям виробленої на ньому продукції в кожному звітному періоді (на основі первинно визначеного загального випуску продукції), а не просто пропорційно часу з початку експлуатації (як передбачає прямолінійний метод). При цьому стверджується, що більшість виробничих активів беруть участь у створенні доходу (і відповідно зношуються) тільки тоді, коли вони використовуються у виробництві, а не просто з часом.

Метод нарахування зношування пропорційно випуску продукції теж дуже простий, раціональний і систематичний. Його найкраще використовувати в тому випадку, коли можна визначити фактичний обсяг виробленої продукції активом, на який нараховується зношування. Використання також доцільне, коли економічна вигода того чи іншого необоротного активу зменшується у зв'язку з експлуатацією його у виробництві, а не у зв'язку з впливом часу на нього. Цей метод забезпечує також відповідність суми амортизації, що визнається витратами поточного періоду, отриманим доходам, у випадку якщо використання відповідного необоротного активу неоднаково в різні періоди. Однак, незважаючи на всі плюси, цей метод у за кордонній практиці не знайшов широкого застосування, оскільки неможливо або дуже складно визначити фактичний обсяг продукції, виробленої з використанням того або іншого необоротного активу.

Похожие работы

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... існуючих основних засобів більш сучасними та продуктивнішими. Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики. Слід зазначити, що чинним законодавством обмежена амортизаційна політика підприємства. Так. відповідно до Закону України «Про внесення змін до Закон України "Про оподаткування прибутку підприємств" ...

... , В. Кардаш, І. Павленко, О. Шафалюк, В. Кучеренко, Н. Ткаченко, О. Махмудов, В. Найденов, В. Трегобчук та ін. 1. Постановка завдання Головною метою є визначення основних підходів ефективності формування інвестиційно-інноваційної політики підприємства з використанням засобів маркетингової політики. Виходячи із зазначеної мети, поставлено такі завдання: • визначити необхідність переходу ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев