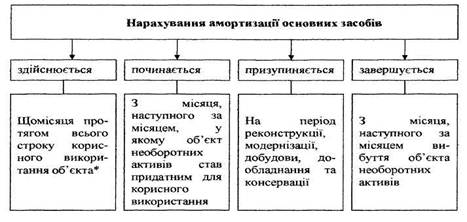

Зміст амортизаційної політики підприємства

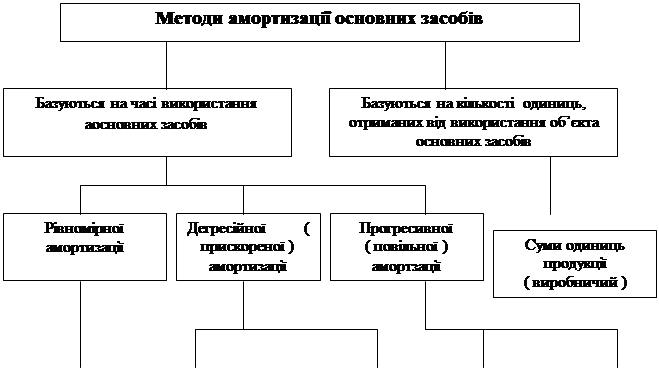

Методи амортизаційної політики

Метод прискореного зменшення залишкової вартості

Методи, передбачені податковим законодавством

Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

Аналіз ефективності використання основних фондів підприємства

Коефіцієнт зносу;

Навигация

Аналіз ефективності використання основних фондів підприємства

Амортизаційна політика підприємства

69772

знака

3

таблицы

5

изображений

2.2 Аналіз ефективності використання основних фондів підприємства

Економічна діяльність підприємств в Україні відбувається в умовах обмеженості інвестиційних ресурсів, що обумовлює необхідність раціонального використання наявних у них основних засобів. Отже, перед підприємствами стають завдання домогтися підвищення використання наявних основних засобів і насамперед їх активної частини, в часі і за потужністю, тобто мова йде про підвищення рівня інтенсивного їх використання. Для вирішення цього завдання та отримання відчутних результатів у діяльності підприємства повинні бути розроблені конкретні засади, спрямовані на поліпшення використання основних засобів, практичне застосування яких дасть змогу використовувати наявні на підприємствах резерви підвищення їх ефективності.

Пріоритетне значення серед таких заходів повинно бути відведено своєчасній заміні і мобілізації морально застарілого устаткування, організації прискореного введення в експлуатацію придбаної нової техніки; удосконаленню організації матеріально-технічного забезпечення підприємств та технічного обслуговування сучасних систем машин; запровадження прогресивних форм організації виробництва і праці; застосування сучасних ефективних систем матеріального стимулювання робітників та інженерно-технічних працівників; залучення інвестиційних ресурсів вітчизняних і зарубіжних інвесторів для модернізації матеріально-технічної бази підприємств; широке застосування лізингових операцій.

Показники стану й ефективності використання основних засобів можна об'єднати в три групи, які характеризують:

1. забезпечення підприємства основними засобами;

2. стан основних засобів;

3. ефективність використання основних засобів.

До показників, які характеризують забезпеченість підприємства основними фондами, належать: фондомісткість, фондовіддача, коефіцієнт реальної вартості основних виробничих фондів у майні підприємства.

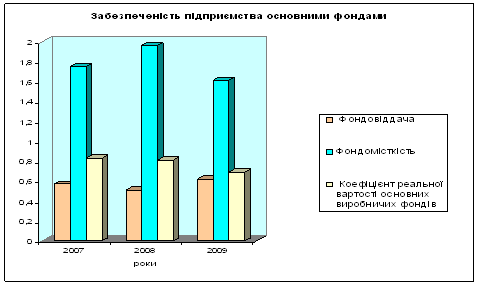

Таблиця 2.2.1. Показники забезпечення підприємства основними фондами

№ | Показники | Роки | Зміна (+, -) до базисного року | ||||

| 2007 | 2008 | 2009 | 2008 р. до 2007 р. | 2009 р. до 2008 р. | 2009 р. до 2007 р. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Фондовіддача | 0,57 | 0,51 | 0,62 | -0,06 | 0,11 | 0,05 |

| 2 | Фондомісткість | 1,75 | 1,96 | 1,61 | 0,20 | -0,35 | -0,14 |

| 3 | Коефіцієнт реальної вартості основних виробничих фондів | 0,83 | 0,81 | 0,69 | -0,02 | -0,12 | -0,14 |

| 4 | Питома вага основних фондів у необоротних активах, % | 96,18 | 0,94 | 0,81 | -95,24 | -0,13 | -95,38 |

Рис. 2.3. Забезпеченість підприємства основними фондами

Аналізуючи наведені в таблиці 2.2.1 дані, можна зробити наступні висновки:

1. в 2008 році спостерігалось зниження показника фондовіддачі на 0,06, що є негативним у діяльності підприємства, оскільки свідчить про зниження річного випуску продукції на одиницю вартості основних фондів, а отже призвело до зростання показника фондомісткості на 0,2, тобто збільшення величини основних фондів, що припадає на одиницю вартості випуску продукції. Аналізуючи коефіцієнт реальної вартості активів слід зазначити його зменшення на 0,02, що свідчить про зменшення основних фондів в загальному майні підприємства.

2. в 2009 році спостерігалось зростання показника фондовіддачі на 0,11, що свідчить про збільшення річного випуску продукції (послуг) на одиницю вартості основних фондів, а отже призвело до зниження показника фондомісткості на 0,35, тобто зменшення величини основних фондів, що припадає на одиницю вартості випуску продукції. Коефіцієнт реальної вартості активів знизився у 0,12 р., що свідчить про зменшення основних фондів в загальному майні підприємства.

3. аналізуючи дані за 2009 рік відносно показників 2007 року, слід зазначити, що у 2009 році показник фондовіддачі зріс на 0,05, а показник фондомісткості знизився на 0,14; коефіцієнт реальної вартості активів знизився у 0,14 р. Наведені дані свідчать про позитивні зміни в діяльності підприємства.

Стан основних фондів характеризують через такі коефіцієнти:

Похожие работы

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... існуючих основних засобів більш сучасними та продуктивнішими. Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики. Слід зазначити, що чинним законодавством обмежена амортизаційна політика підприємства. Так. відповідно до Закону України «Про внесення змін до Закон України "Про оподаткування прибутку підприємств" ...

... , В. Кардаш, І. Павленко, О. Шафалюк, В. Кучеренко, Н. Ткаченко, О. Махмудов, В. Найденов, В. Трегобчук та ін. 1. Постановка завдання Головною метою є визначення основних підходів ефективності формування інвестиційно-інноваційної політики підприємства з використанням засобів маркетингової політики. Виходячи із зазначеної мети, поставлено такі завдання: • визначити необхідність переходу ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев