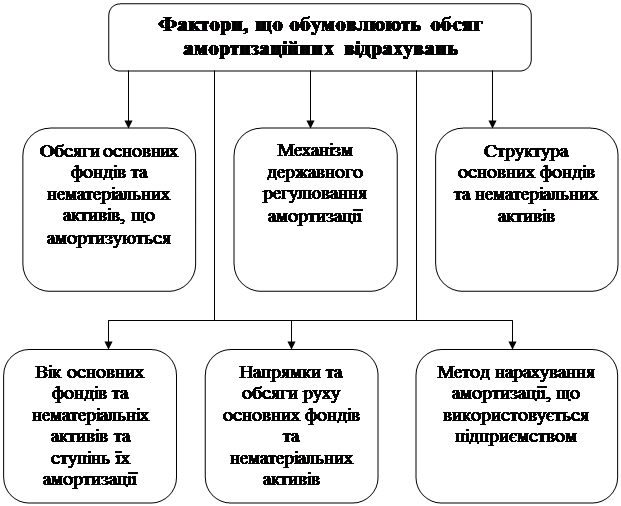

Зміст амортизаційної політики підприємства

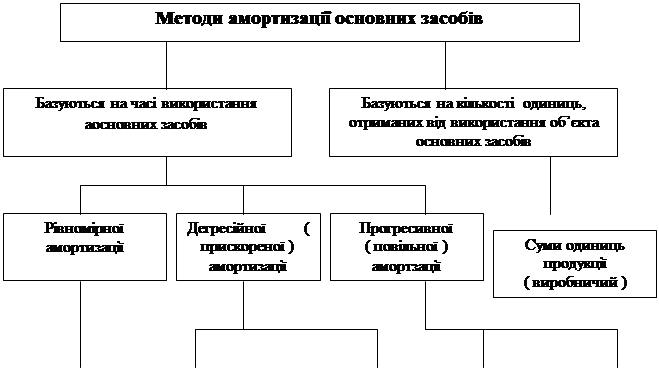

Методи амортизаційної політики

Метод прискореного зменшення залишкової вартості

Методи, передбачені податковим законодавством

Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

Аналіз ефективності використання основних фондів підприємства

Коефіцієнт зносу;

Навигация

Методи, передбачені податковим законодавством

Амортизаційна політика підприємства

69772

знака

3

таблицы

5

изображений

6. Методи, передбачені податковим законодавством

Порядок нарахування амортизації в податковому обліку регламентований ст. 8 й 9 Закону про податок на прибуток й полягають в наступному: [1]

- принципи й механізм нарахування амортизації єдині для всіх платників податку на прибуток незалежно від форми власності й органзаційно-правової форми господарювання;

- передбачено спрощену класифікацію основних фондів по групах;

- при визначенні балансової вартості основних фондів враховуються витрати на ремонт, реконструкцію, модернізацію й інші види поліпшення основних фондів, а також фактично нарахована сума амортизації;

- стосовно груп 2, 3 й 4 основних фондів використовується груповий метод визначення балансової вартості відповідної групи й розрахунку амортизаційних відрахувань;

- установлено єдині для кожної групи основних фондів (і для всіх платників) норми амортизаційних відрахувань.

Для податкового обліку амортизація є окремою статтею, що зменшує оподатковуваний дохід. Відповідно до Закону про податок на прибуток під терміном – «амортизація основних фондів» мається на увазі поступове віднесення витрат на їхнє придбання, виготовлення або поліпшення, на зменшення скоректованого доходу платника податків у межах норм амортизаційних відрахувань.

Об’єктом для нарахування амортизації відповідно до п. п. 8.1. 2 ст. 8 Закону про податок на прибуток є витрати, пов'язані з:

а) придбанням основних фондів для власного виробничого використання, включаючи витрати на придбання худоби й придбання, закладку й вирощування багатолітніх насаджень до початку плодоносіння;

б) самостійним виготовленням основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті виготовленням таких основних фондів;

в) проведенням всіх видів ремонтів, реконструкції, модернізації й інших видів поліпшення основних фондів;

г) капітальним поліпшенням землі, не пов'язаним з будівництвом, а саме: іригація, осушення, збагачення та інші подібні капітальні поліпшення землі.

Згідно з п. п. 8.3. 1 ст. 8 даного Закону сума амортизаційних відрахувань кварталу, щодо якого проводяться розрахунки (розрахунковий квартал), визначається шляхом застосування норм амортизації, визначених п. 8.6 ст. 8 Закону про податок на прибуток, до балансової вартості груп основних фондів на початок такого розрахункового кварталу.

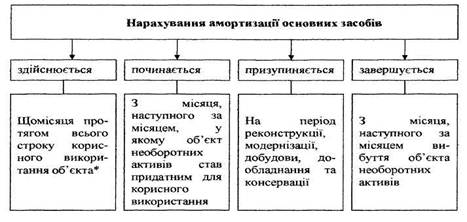

Таким чином, для основних фондів групи 1 нарахування амортизації здійснюється з наступного кварталу після введення їх в експлуатацію, а для основних фондів груп 2, 3 й 4 – з кварталу, що є наступним за кварталом оприбуткування матеріальних цінностей, які входять до складу цих груп незалежно від фактичного здійснення розрахунків за такі основні фонди.

Основні фонди, що підлягають амортизації відповідно до Закону про податок на прибуток, підрозділяються на чотири групи залежно від цільового призначення й функцій, що виконують. Виходячи з такого розподілу, визначений порядок віднесення об'єктів і норми нарахування амортизації окремо по кожній групі:

- група 1 – 2 процента;

- група 2 – 10 процентів;

- група 3 – 6 процентів;

- група 4 – 15 процентів.

Відповідно до положень Закону про податок на прибуток базою для нарахування амортизації є балансова вартість відповідної групи основних фондів (для групи 1 – окремого об'єкта) на початок звітного кварталу (далі – розрахунковий квартал). При цьому сума амортизаційних відрахувань звітного періоду визначається як сума амортизаційних відрахувань, нарахованих для кожного з розрахункових кварталів, що входять у такий звітний період. [1]

Балансова вартість групи основних фондів (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу для нарахування амортизації розраховується по формулі:

![]() (1.11)

(1.11)

де а – розрахунковий квартал;

а – 1 – попередній квартал перед розрахунковим кварталом;

![]() – балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу;

– балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу;

![]() – балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

– балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

![]() – сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернзацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

– сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернзацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

![]() – сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

– сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

![]() – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

– сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Для балансової вартості об'єктів основних фондів групи 1 п. п. 8.3. 7 ст. 8 Закону про податок на прибуток установлена гранична величина – сто неоподатковуваних мінімумів доходів громадян, при досягненні якої нарахування амортизації припиняється. Залишкова вартість такого об’єкту відноситься до складу валових витрат відповідного податкового періоду, а вартість такого об’єкту прирівнюється нулю.

Що стосується обліку балансової вартості основних фондів груп 2, 3 й 4, то на відміну від основних фондів групи 1 він ведеться по сукупній балансовій вартості відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів. Нарахування амортизації для основних фондів груп 2, 3 й 4 відповідно п. п. 8.3.8 ст. 8 Закону про податок на прибуток здійснюється до досягнення балансової вартості групи нульового значення.

П(С) БО №7 передбачає те, що підприємства самостійно вирішують, який один метод нарахування амортизації вони вибирають, велике економічне значення має визначення строків корисного використання об’єктів та формування вартості, яка амортизується.

Таким чином, ми можемо зробити такі висновки:

1. Основні засоби (ОЗ) – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, термін корисного використання (експлуатації) яких більше одного року. Основні засоби групуються за їх функціональним призначенням, галузями, речовим натуральним характером і видами, за використанням і належністю.

Похожие работы

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... існуючих основних засобів більш сучасними та продуктивнішими. Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики. Слід зазначити, що чинним законодавством обмежена амортизаційна політика підприємства. Так. відповідно до Закону України «Про внесення змін до Закон України "Про оподаткування прибутку підприємств" ...

... , В. Кардаш, І. Павленко, О. Шафалюк, В. Кучеренко, Н. Ткаченко, О. Махмудов, В. Найденов, В. Трегобчук та ін. 1. Постановка завдання Головною метою є визначення основних підходів ефективності формування інвестиційно-інноваційної політики підприємства з використанням засобів маркетингової політики. Виходячи із зазначеної мети, поставлено такі завдання: • визначити необхідність переходу ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев