Фінансова

діяльність

комерційного

банку як об’єкт

управління

Чиста непроцентна

маржа обчислюється

як відношення

непроцентного

прибутку до

загальних

активів банку

Оцінка ризиків

розміщення

фінансових

ресурсів банку

та методи їх

мінімізації

Зобов’язання

банків за станом

на 01.01.2009 становили

805,8 млрд. грн

Характеристика

динаміки та

структури

власного, залученого

і запозиченого

капіталу КБ

«Приватбанк»

у 2003 -2008 роках

Аналіз активних

операцій КБ

«Приватбанк»

у 2006 –2008 роках

Кореляційно-регресійний

аналіз впливу

структури

джерел ресурсів

на рівень

прибутковості

діяльності

КБ «Приватбанк»

За показником

коефіцієнта

детермінації

R2 =0,817

– кореляційний

зв’язок має

високий рівень

щільності,

оскільки його

значення є

вищим 0,75;

За показником

коефіцієнта

детермінації

R2 =0,817

– кореляційний

зв’язок має

високий рівень

щільності,

оскільки його

значення є

вищим 0,75;

Навигация

Оцінка ризиків розміщення фінансових ресурсів банку та методи їх мінімізації

Фінансова діяльність комерційного банку на прикладі діяльності АКБ "Приватбанк", м. Дніпропетровськ

200690

знаков

15

таблиц

96

изображений

1.3 Оцінка ризиків розміщення фінансових ресурсів банку та методи їх мінімізації

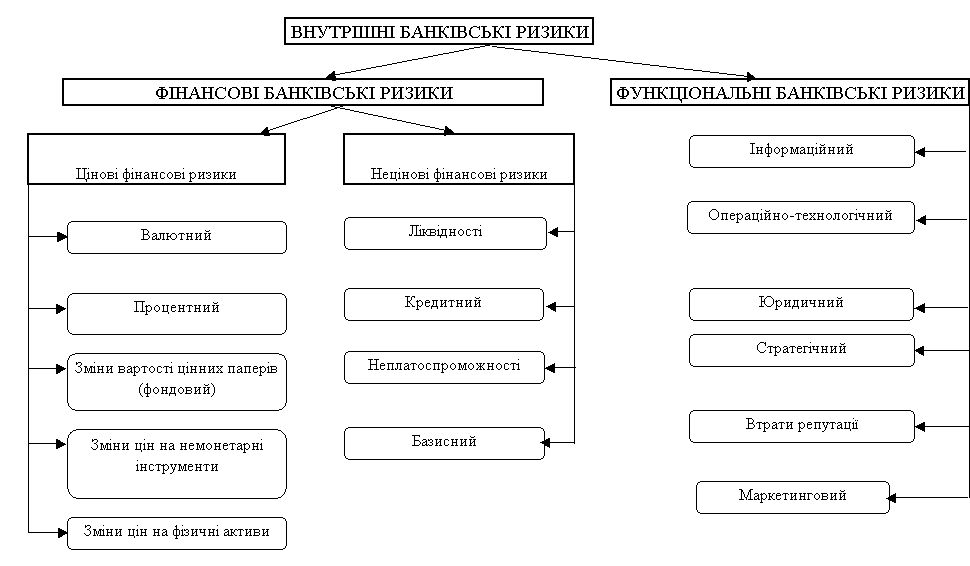

Згідно класифікації НБУ (рис.1.8.) до внутрішніх ризиків банківської діяльності віднесені 9 основних категорій ризиків, які розподіляються на 2 основні подкатегорії:

- квантифіковані ризики, тобто ризики які піддаються кількісному оцінюванню і метою управління їми є оптимізація їх рівня;

неквантифіковані ризики, які не піддаються кількісному оцінюванню.

Рис.1.8 – Класифікація банківських ризиків за методикою НБУ

Квантифіковані ризики визначаються за економічним змістом наступним чином:

1) Кредитний ризик є ймовірністю фінансових втрат внаслідок невико-нання позичальниками своїх зобов'язань. Важливим складником кредитного ризику є галузевий ризик, який пов'язаний з невизначеністю щодо перспектив розвитку галузі позичальника. Одним із методів вимірювання галузевого ризику слугує систематичний, або b-бета-ризик. b-бета-ризик показує рівень коливань або відхилень у результатах діяльності галузі щодо загальної тенденції розвитку ринку чи економіки в цілому. Галузь із показником b-бета, що дорівнює одиниці, має коливання результатів, яке повторює рух ринку. Менш мінлива галузь матиме коефіцієнт b-бета нижчий за одиницю, а більш мінлива – більший за одиницю. Очевидно, вищий показник b-бета означає вищий рівень галузевого ризику. Визначення рівня показника b-бета для кожної галузі потребує надійної бази даних за великий період часу.

Регіональний кредитний ризик визначається специфікою певного адміністративного чи географічного району, що характеризується умовами, відмінними від середніх умов країни в цілому. Відмінності можуть стосуватися кліматичних, національних, політичних, законодавчих та інших особливостей регіону, які впливають на стан позичальника і тому стають складовою кредитного ризику. Кредитний ризик присутній не лише в операціях прямого кредитування, а й під час здійснення лізингових, факторингових, гарантійних операцій, у процесі формування портфеля цінних паперів та ін.

2) Ризик незбалансованої ліквідності пов'язується з імовірністю того, що банк не зможе своєчасно виконати свої зобов'язання або втратить частину доходів через надмірну кількість високоліквідних активів. Ризик незбалансованої ліквідності може розглядатися як два окремих ризики: ризик недостатньої ліквідності та ризик надмірної ліквідності. Виміряти ризик ліквідності дуже складно, оскільки на цей показник впливає багато чинників, причому більшістю з них сам банк керувати не може. На практиці для контролю за рівнем ліквідності застосовують спеціальні показники, які здебільшого регулюються центральни-ми банками країн.

Ризик неплатоспроможності тісно пов'язаний з ризиком недостатньої ліквідності та ризиком банкрутства і є похідним від решти ризиків. Ризик неплатоспроможності - означає ймовірність того, що банк не зможе виконати свої зобов'язання навіть за умови швидкої реалізації (продажу) активів. Саме тому процес управління базується на постійному контролі за рівнем загального ризику, який бере на себе банк.

3) Ризик зміни процентної ставки(процентний ризик) – це ймовірність фінансових втрат у зв’язку з мінливістю процентних ставок на ринку протягом певного періоду та в майбутньому. Ризик зміни відсоткової ставки (відсотковий ризик) супроводжує діяльність позичальників, кредиторів, власників цінних паперів, інвесторів.

Основні типи ризику зміни процентної ставки:

ризик зміни вартості ресурсів;

ризик зміни кривої доходності;

базисний ризик;

ризик права вибору;

ризик інфляції.

Базисний ризик визначається ймовірністю структурних зрушень у різних відсоткових ставках. Іншими словами, цей ризик зумовлюється виникненням асиметрії в динаміці окремих ставок (порівняльна характеристика) на противагу відсотковому ризику, який пов'язується зі змінами в рівнях відсоткової ставки з плином часу (динамічна характеристика).

4) Ринковий ризик – це наявний або потенційний ризик для надходжень чи капіталу, який виникає через несприятливі коливання вартості цінних паперів та товарів і курсів іноземних валют за тими інструментами, що є в торговому портфелі банку. Ринковий ризик включає як ризик зміни вартості цінних паперів, так і ризик інфляції, яка знижує реальну дохідність цінних паперів.

Ризик зміни вартості цінних паперів (фондовий ризик) – це ймовірність фінансових втрат, які виникають у зв'язку зі зміною ринкової ціни цінних паперів чи інших інструментів фондового ринку. Цей ризик властивий усім учасникам фондового ринку: інвесторам, торгівцям, емітентам цінних паперів.

Ризик інфляції – це ймовірність майбутнього знецінювання грошових коштів, тобто втрати їх купівельної спроможності. Інфляційні процеси тією чи іншою мірою властиві більшості економічних систем. Це загальноекономічне явище, і тому банки не можуть суттєво впливати на нього. Однак банки можуть використати високі темпи інфляції для підвищення дохідності своїх операцій. З огляду на специфіку своєї діяльності банки мають реальні шанси опинитися серед тих, хто скористався стрімкою інфляцією на свою користь за рахунок приростів грошової маси та дії кредитного мультиплікатора у процесі кредитування клієнтів. Проте ризик інфляції має і негативний вплив, який виявляється в знецінюванні банківських активів і коштів власників банку – акціонерного капіталу.

5) Валютний ризик визначається ймовірністю втрат, пов'язаних зі зміною курсу однієї валюти щодо іншої. Валютний ризик виникає в тих суб'єктів господарської діяльності, які мають на балансі активні, пасивні або позабалансові статті, деноміновані в іноземній валюті.

Основні типи валютного ризику:

ризик трансакції;

ризик перерахунку;

економічний валютний ризик

Ризик трансакції полягає в тому, що несприятливі коливання курсів іноземних валют впливають на реальну вартість відкритих валютних позицій. Оскільки цей ризик, як правило, випливає з операцій маркетмейкерства, дилінгу і прийняття позицій в іноземних валютах, він розглядається у рекомендаціях щодо ринкового ризику.

Ризик перерахування з однієї валюти в іншу (трансляційний) полягає в тому, що величина еквівалента валютної позиції у звітності змінюється в результаті змін обмінних курсів, які використовуються для перерахування залишків в іноземних валютах у базову (національну) валюту.

Економічний валютний ризик полягає у змінах конкурентоспроможності фінансової установи або її структур на зовнішньому ринку через суттєві зміни обмінних курсів.

6) Операційно-технологічний ризик – це потенційна загроза для існування банку, що виникає через недоліки корпоративного управління, недосконалість систем внутрішнього контролю, інформаційних технологій, процесів обробки інформації з погляду керованості, універсальності, надійності, контрольованості та безперервності роботи.

Технологічний ризик (ризик системи) пов'язаний з використанням у діяльності банку технічних засобів, високотехнологічного обладнання та технологій. Цей вид ризику породжується помилками в застосуванні комп'ютерних програм, у математичних моделях, формулах і розрахунках. Виникає він і в разі несвоєчасного або неадекватного інформування менеджерів, через хиби в інфраструктурних підсистемах, порушення в мережах або засобах зв'язку. Фінансові втрати банку спричинюються і помилками та збоями, і додатковими витратами на їх усунення.

Операційний ризик визначається ймовірністю виникнення невідповідності між витратами банку на здійснення своїх операцій та їхньою результативністю.

Неквантифіковані ризики визначаються за економічним змістом наступним чином:

7) Ризик репутації – це наявний чи потенційний ризик для надходжень чи капіталу, пов’язаний із несприятливим сприйняттям іміджу банку клієнтами, партнерами, контрагентами, акціонерами, органами нагляду.

Ризик втрати репутації пов'язується з можливою неспроможністю банку підтримувати свою репутацію як надійної та ефективно працюючої установи. Високий рівень залежності від залучених коштів робить банки особливо вразливими щодо цього ризику. Втрата довіри до банку вкладників може призвести до відпливу коштів і неплатоспроможності. Менеджмент банку має приділяти особливу увагу дотриманню нормативних вимог, постійному контролю за ліквідністю та загальним рівнем ризиковості банківських операцій.

8) Юридичний ризик - це наявний чи потенційний ризик для надходжень чи капіталу, який виникає через порушення або недотримання банком вимог законів, нормативно-правових актів, угод, а також через двозначне тлумачення законів і правил. З юридичним ризиком, як наслідок, пов’язані документарний ризик та ризик зловживань.

Документарний ризик полягає в можливості виникнення ненавмисної помилки в документації, яка може призвести до негативних наслідків – невиконання положень угоди, подання позову до суду, відмови від раніше прийнятих зобов'язань та ін. Документарний ризик можна суттєво знизити, посиливши системи контролю, аудиту, удосконаливши документообіг, автоматизувавши процес документування, підвищивши кваліфікацію персоналу.

Ризик зловживань – це можливість збитків для банку, до яких призводять шахрайство, розтрати, несанкціонований доступ до ключової інформації служ-бовців або клієнтів банку, відмивання грошей, несанкціоноване укладення угод.

9) Стратегічний ризик - це наявний чи потенційний ризик для надходжень чи капіталу, який виникає через неправильні управлінські рішення, неналежну організацію рішень і на неадекватне реагування на зміни в бізнес-середовищі.

Стратегічний ризик пов'язується з помилками у реалізації функцій стратегічного менеджменту. Передусім ідеться про неправильне формулювання цілей і стратегій банку, помилки під час розробки стратегічного плану, неадекватне ресурсне забезпечення реалізації стратегій, а також хибний підхід до управління ризиками в банківській практиці.

Одним з наслідків стратегічного ризику, характерного для банків, є ризик впровадження нових продуктів – це ймовірність не досягти запланованого рівня окупності нових банківських продуктів, послуг, операцій чи технологій.

Рис.1.9. – Фінансово-функціональний розподіл внутрішніх банківських ризиків

На рис.1.9 наведений фінансово-функціональний розподіл внутрішніх банківських ризиків з додатковим розділом фінансових ризиків на цінові та нецінові групи. Депозитні операції банку в основному наражаються на фінансові ризики, серед яких основне місце посідає група цінових ризиків.

Цінові фінансові ризики пов’язані з можливою зміною доходності чи вартості активів і зобов’язань банку внаслідок зміни ринкових цін на фінансові та фізичні активи, що перебувають на балансі банку, або обліковуються на позабалансових рахунках. Трьома основними банківськими ризиками, що належать до групи цінових фінансових ризиків, є ризик зміни відсоткових ставок, валютний ризик і ризик зміни вартості цінних паперів.

Ризик зміни відсоткових ставок (відсотковий ризик) – це ймовірність фінансових втрат у зв'язку з мінливістю відсоткових ставок на ринку впродовж певного періоду часу в майбутньому. Ризик зміни відсоткової ставки (відсотковий ризик) супроводжує діяльність позичальників, кредиторів, власників цінних паперів, інвесторів.

Валютний ризик визначається ймовірністю втрат, пов'язаних зі зміною курсу однієї валюти щодо іншої. Валютний ризик виникає в тих суб'єктів господарської діяльності, які мають на балансі активні, пасивні або позабалансові статті, деноміновані в іноземній валюті.

Базисний ризик визначається ймовірністю структурних зрушень у різних відсоткових ставках. Іншими словами, цей ризик зумовлюється виникненням асиметрії в динаміці окремих ставок (порівняльна характеристика) на противагу відсотковому ризику, який пов'язується зі змінами в рівнях відсоткової ставки з плином часу (динамічна характеристика).

Розробка стратегії мінімізації банківського ризику проходить ряд етапів:

- Виявлення факторів, що збільшують і зменшують конкретний вид ризику при здійсненні визначених банківських операцій.

- Аналіз виявлених факторів з погляду сили впливу на ризик.

- Оцінка конкретного виду ризику.

- Встановлення оптимального виду ризику.

- Аналіз окремих операцій з погляду відповідності прийнятному рівню ризику.

- Розробка заходів щодо зниження ризику.

Для зниження рівня процентного ризику банк може застосувати наступні інструменти:

1. Залучення депозитів та видача кредитів із процентною ставкою, що плаває. Такі міри дозволяють банку вносити відповідні зміни в розмір процентної ставки по виданому кредиті відповідно до коливань ринкових процентних ставок. У результаті банк одержує можливість уникнути ймовірних втрат у випадку підвищення ринкової норми позичкового відсотка.

2. Узгодження активів і пасивів по термінах їхнього повернення. Узгодження активів і пасивів по термінах їхнього повернення можливо по всьому балансі банку (макрохеджування) чи по конкретному активу і конкретному пасиву (мікро хеджування). Для максимального хеджування процентного ризику терміни повернення по активу і пасиву повинні цілком збігатися, що, однак, значним образом обмежує маневреність у діяльності банку.

Процентний ризик містить у собі інфляційний ризик - ризик збитків у результаті знецінення сум відсотків, що сплачуються позичальником. Методом його страхування є індексація, при якій у кредитному договорі обмовляється, що сума платежу залежить від зміни визначеного індексу, наприклад, цін, а також заключення поновлюваних (револьверних) позик на короткий термін із правом їхнього поновлення і перегляду рівня ставки.

Для зниження валютного ризику банк може використовувати наступні прийоми:

1. Видача позичок в одній валюті з умовою її погашення в іншій з урахуванням форвардного курсу, зафіксованого в кредитному договорі. Такі міри дозволяють банку застрахуватися від можливого падіння курсу валюти кредиту.

2. Форвардні валютні контракти. Це основний метод зниження валютного ризику. Такі операції припускають заключення термінових угод між банком і клієнтом про купівлю-продаж іноземної валюти при фіксації в угоді суми угоди і форвардного обмінного курсу.

Серед усіх видів ризиків, з якими зіштовхуються банки, не найдеться іншого, аналу і контролю якого приділяється стільки уваги в останні роки, як ризик процентних ставок, оскільки зміна рівня процентних ставок може негативно впливати на доходи і вартість банківських активів, пасивів і капіталу.

Зміни рівня процентних ставок на ринку можуть нанести втрата прибутковості банку, збільшуючи його витрати фінансування, зменшуючи надходження по активах, скорочуючи вартість інвестицій акціонерів (чисту вартість або власний капітал). Останнім часом у періоди коливань процентних ставок банкіри змушені діяти в зовсім новій і більш непередбаченому середовищі.

Значні коливання процентних ставок останнім часом істотно змінювали рівні витрат, прибутки і вартість активів банку. Для багатьох з них, що звикли інвестувати в кредити і цінні папери з фіксованими ставками, одержання засобів від короткострокових депозитів з відсотком, що плаває, часто було згубно, оскільки сприяло значному прискоренню банкрутства банку. Банкіри почали активно шукати способи огородження своїх портфелів активів і пасивів, а також прибутку від впливу змін кредитних ставок. Багато банків у даний час реалізують стратегію керування активами і пасивами під керівництвом спеціальних комітетів. Подібні комітети не тільки вибирають стратегію для боротьби з ризиком змін процентних ставок, але також займаються короткостроковим і довгостроковим плануванням, вибирають заходу для захистові від ризику неліквідності, організують контроль за якістю видаваних кредитів, витратами і податковими зобов'язаннями.

Ціль захисних мір проти ризику процентних ставок - огородження прибутку банку (чистого доходу після виплати податків і інших витрат) від негативних впливів їхніх змін. Не так уже важливо, у якому напрямку міняються ставки, головне, щоб прибуток залишався стабільної.

Для досягнення цієї мети менеджери банку повинні концентрувати свою увагу на тих складового портфеля, що найбільш чуттєві до зміни процентних ставок. У рамках активної частини портфеля - це звичайно кредити й інвестиції в цінні папери, а в рамках пасивної частини - це депозити і позики на грошовому ринку. Для того, щоб захистити прибуток банку від негативного впливу зміни процентних ставок, його керівництво прагне до підтримки на фіксованому рівні чистої процентної маржі (ЧПМ), що обчислюється в такий спосіб:

Чистий процентний доход

ЧПМ = ----------------------------------------------------- (1.6)

Вартість всіх активів, що приносять доход

У випадку, якщо процентні ставки по зобов'язаннях банку ростуть швидше, ніж доход по кредитах і цінних паперах, значення ЧПМ буде скорочуватися з негативними наслідками для прибутку. Якщо процентні ставки знижуються і викликають більш швидке зменшення доходу по кредитах і цінних паперах у порівнянні зі скороченням процентних витрат по запозичених засобах, то ЧМП банку теж скоротиться. У цьому випадку менеджери банку повинні шукати можливі шляхи зниження ризику значного росту витрат запозичення в порівнянні з процентними доходами, що загрожує величині ЧПМ.

Найбільш популярна стратегія хеджування ризику процентних ставок, що використовують банки сьогодні, називається керування дисбалансами. Ця стратегія вимагає проведення аналізу термінів дії і можливостей зміни цін, зв'язаних з активами, що приносять процентний доход, банку, депозитами і позиками на грошовому ринку.

Банк може застрахуватися від негативного впливу змін процентної ставки (причому не важливо, росте вона або зменшується), якщо для кожного моменту часу виконана рівність:

| Вартість активів банку, підданих переоцінці (чутливих до змін процентних ставок) | = | Вартість пасивів банку, підданих переоцінці (чутливих до змін процентних ставок) | (1.7) |

При нерівності виникає дисбаланс між активами і пасивами, чуттєвими до змін процентних ставок:

|

| Активи банку, чуттєві до змін процентних ставок | Пасиви банку, чуттєві до змін процентних ставок | (1.8) |

Банк відносно захищений від ризику процентних ставок, тільки коли обсяги чуттєвих до змін процентних ставок активів і пасивів рівні. У цьому випадку процентні надходження по активах і витрати фінансування змінюються в однаковій пропорції, тобто дисбаланс банку буде дорівнює нулеві і його ЧПМ буде стабільна незалежно від напрямку змін процентних ставок. Однак, як показує практика, нульовий дисбаланс не гарантує повний захист від процентного ризику, оскільки процентні ставки по активах і зобов'язанням у дійсності можуть мінятися в різному ступені.

Методи керування дисбалансом можуть бути корисним інструментом захисту від ризику процентних ставок, але вони далеко не цілком враховують вплив динаміки процентних ставок на ринкову вартість банківського капіталу (інвестицій акціонерів банку). Більш того, ці методи не можуть дати ніякого кількісного показника, по якому можна визначити, наскільки банк у цілому підданий ризикові зміни процентних ставок. Щоб врахувати ці істотні характеристики, повинен розрахуватися середньозважений термін погашення банківських активів і пасивів.

Важлива особливість показника середньозваженого терміну погашення з погляду керування ризиком полягає в тому, що він вимірює чутливість ринкової вартості фінансових інструментів до змін процентних ставок.

Банк, зацікавлений у повному хеджуванні змін процентних ставок, прагне вибирати активи і зобов'язання таким чином, щоб:

| Зважений по вартості надходжень термін погашення портфеля активів | » | Зважений по вартості виплат термін погашення портфеля пасивів, | (1.9) |

тобто так, щоб дисбаланс середньозважених термінів погашення був максимально наближений до нуля.

Тому що вартість банківських активів звичайно перевершує вартість пасивів (у противному випадку банк буде банкрутом!), банк, що прагне звести дисбаланс середньозважених термінів погашення до нуля, повинний домогтися, щоб:

| Зважений по вартості надходжень термін погашення портфеля активів | = | Зважений по вартості виплат термін погашення портфеля пасивів | Х | Загальна величина пасивів --------------------------------- Загальна величина активів | (1.10) |

Оскільки більший середньозважений термін погашення припускає велику чутливість до змін процентних ставок, це рівняння говорить про те, що для зведення до нуля загального ризику процентних ставок банку вартість банківських пасивів повинна мінятися трохи в більшому ступені чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок.

РОЗДІЛ 2 ОЦІНКА ФІНАНСОВОЇ ДІЯЛЬНОСТІ ЗАТ КБ «ПРИВАТБАНК» У 2003 -2009 РОКАХ

2.1 Характеристика діяльності та рейтингове місце ЗАТ КБ «Приватбанк» в банківській системі України

Згідно аналізу, проведеного Національним банком України, стан банківської системи України за результатами 2008 року на фоні розвитку наслідків світової фінансової кризи 2008 року характеризується наступними показниками:

1. За станом на 1 січня 2009 року ліцензію Національного банку України на здійснення банківських операцій мали 184 банки, у тому числі: 155 банків (84,2% від загальної кількості банків, що мають ліцензію) – акціонерні товариства (з них: 116 банків (63,0%) – відкриті акціонерні товариства, 39 банків (21,2%) – закриті акціонерні товариства), 29 банків (15,8%) – товариства з обмеженою відповідальністю.

2. У стані ліквідації перебуває 13 банків, з них 10 банків ліквідуються за рішеннями НБУ, 3 – за рішеннями господарських (арбітражних) судів.

3. Філійна мережа банків України складається з 1 314 діючих філій.

4. За станом на 01.01.2009 власний капітал банків склав 121,4 млрд. грн. або 13,1% пасивів банків.

Власний капітал банків має таку структуру. Сплачений зареєстрований статутний капітал складає 67,9% від капіталу; дивіденди, що спрямовані на збільшення статутного капіталу – 0,4%; емісійні різниці – 5,3%; загальні резерви, резервний фонд та інші фонди банків – 8,4%; результат минулих років – 1,2%; результат поточного року – 8,0%; результат переоцінки основних засобів, нематеріальних активів, цінних паперів у портфелі банку на продаж та інвестицій в асоційовані компанії – 8,8%.

Похожие работы

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев