Фінансова

діяльність

комерційного

банку як об’єкт

управління

Чиста непроцентна

маржа обчислюється

як відношення

непроцентного

прибутку до

загальних

активів банку

Оцінка ризиків

розміщення

фінансових

ресурсів банку

та методи їх

мінімізації

Зобов’язання

банків за станом

на 01.01.2009 становили

805,8 млрд. грн

Характеристика

динаміки та

структури

власного, залученого

і запозиченого

капіталу КБ

«Приватбанк»

у 2003 -2008 роках

Аналіз активних

операцій КБ

«Приватбанк»

у 2006 –2008 роках

Кореляційно-регресійний

аналіз впливу

структури

джерел ресурсів

на рівень

прибутковості

діяльності

КБ «Приватбанк»

За показником

коефіцієнта

детермінації

R2 =0,817

– кореляційний

зв’язок має

високий рівень

щільності,

оскільки його

значення є

вищим 0,75;

За показником

коефіцієнта

детермінації

R2 =0,817

– кореляційний

зв’язок має

високий рівень

щільності,

оскільки його

значення є

вищим 0,75;

Навигация

За показником коефіцієнта детермінації R2 =0,817 – кореляційний зв’язок має високий рівень щільності, оскільки його значення є вищим 0,75;

Фінансова діяльність комерційного банку на прикладі діяльності АКБ "Приватбанк", м. Дніпропетровськ

200690

знаков

15

таблиц

96

изображений

1. За показником коефіцієнта детермінації R2 =0,817 – кореляційний зв’язок має високий рівень щільності, оскільки його значення є вищим 0,75;

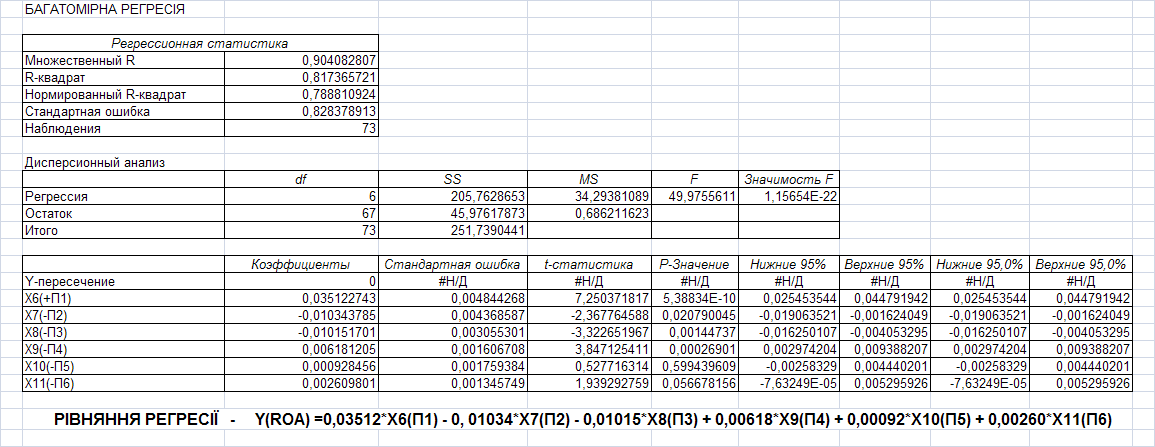

2. Перевірку значущості регресійного рівня здійснено за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважається, що рівняння значуще.

- критерій Фішера (табл.3.4) дорівнює - F (6-параметрична модель “пасиви БАНК “Приватбанк”) = 49,97 (n=73) та є більшим > 2,01 (табл.критерій Фішера);

- таким чином, отримане рівняння багатомірної регресії є значущим.

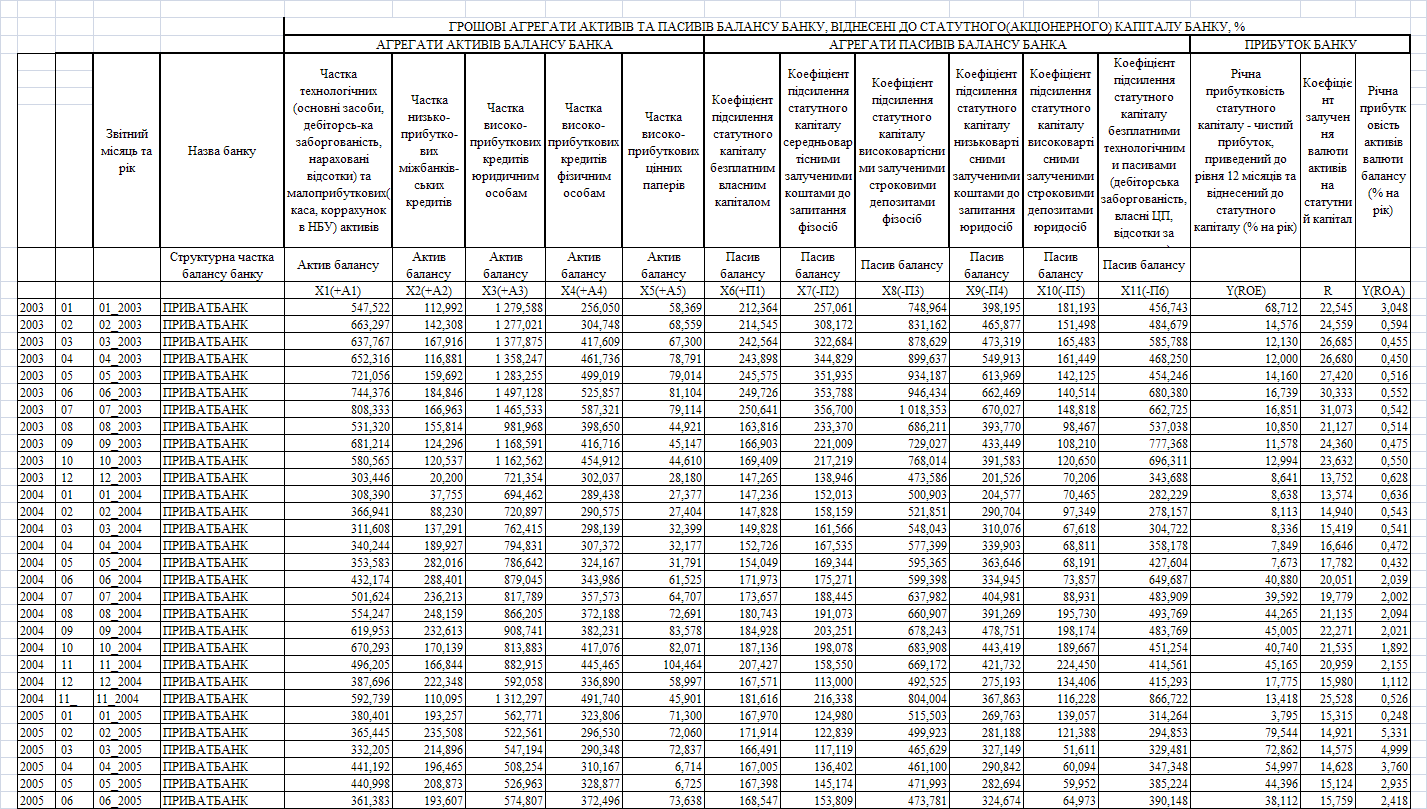

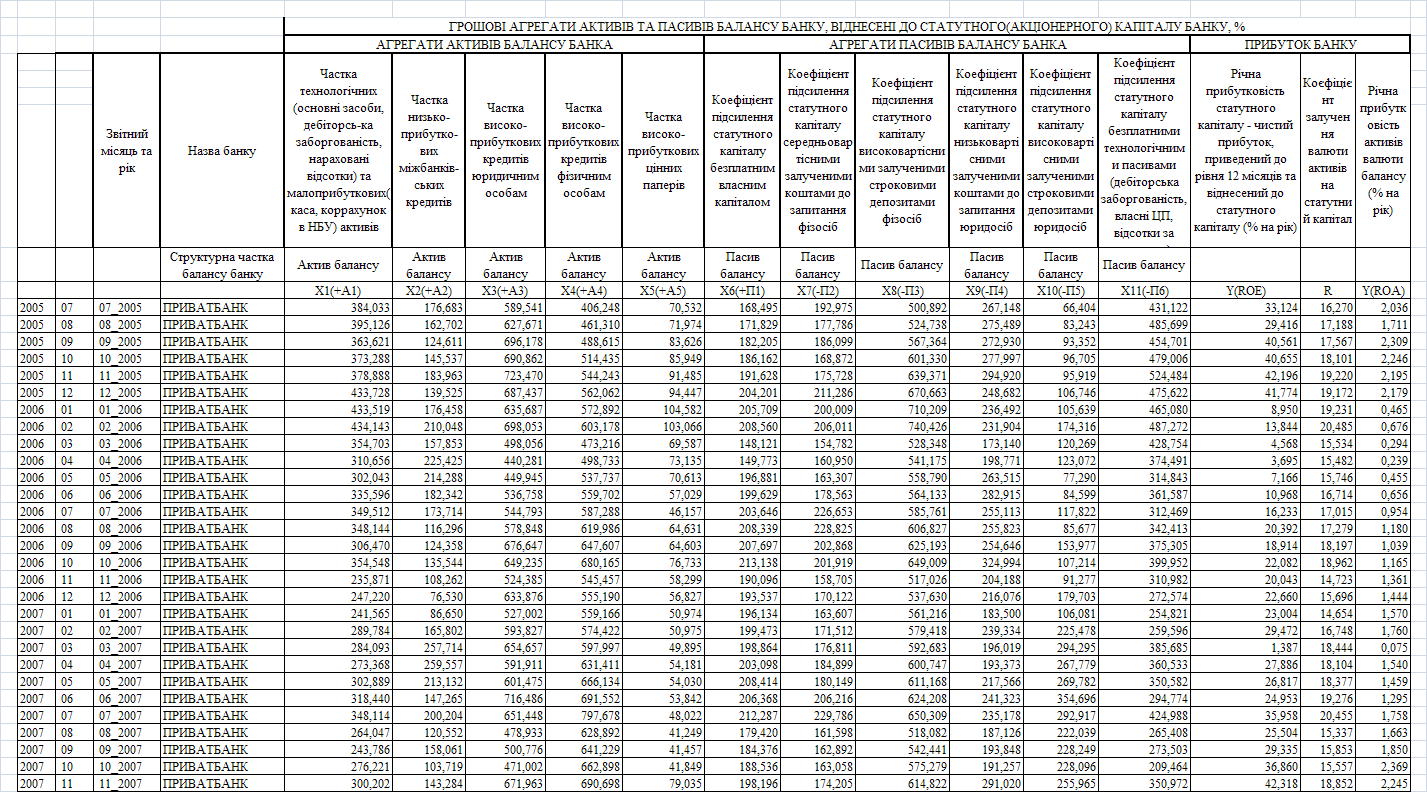

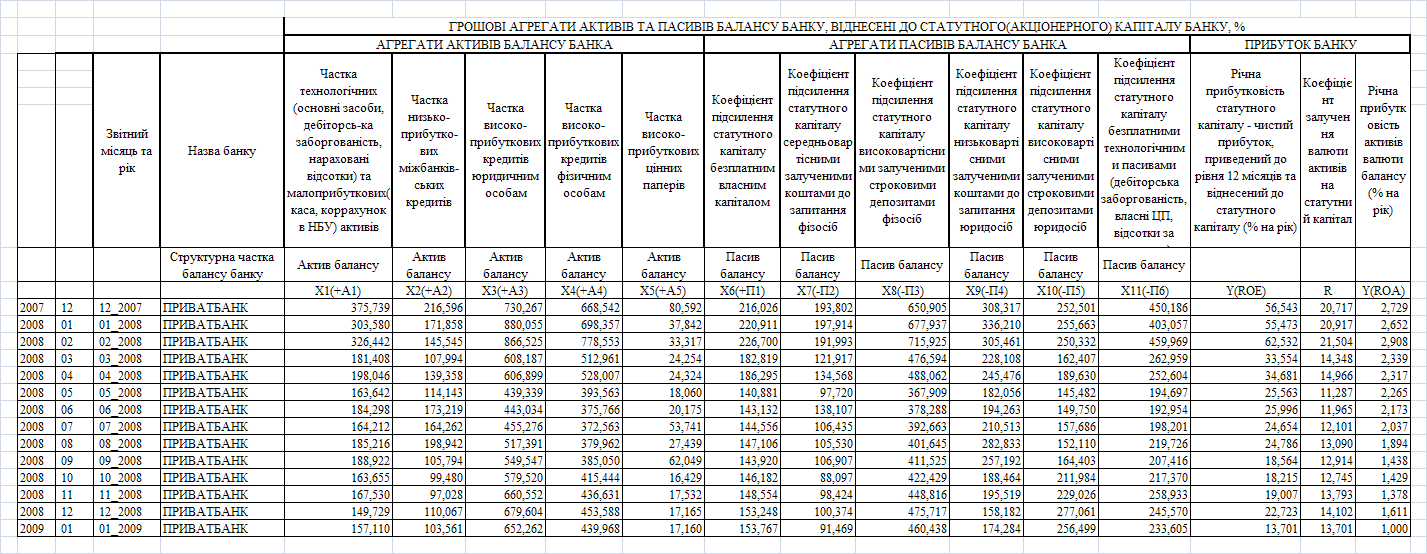

Таблиця 3.3

Вихідні дані за 2003 –2009 рік по ЗАТ КБ “Приватбанк” – відносні агрегати балансу та фактична рентабельність статутного капіталу для одномірного та багатомірного регресійного аналізу

Продовження табл.3.3

Продовження табл.3.3

Таблиця 3.4

Результати багатомірного регресійного аналізу по ЗАТ КБ «Приватбанк»

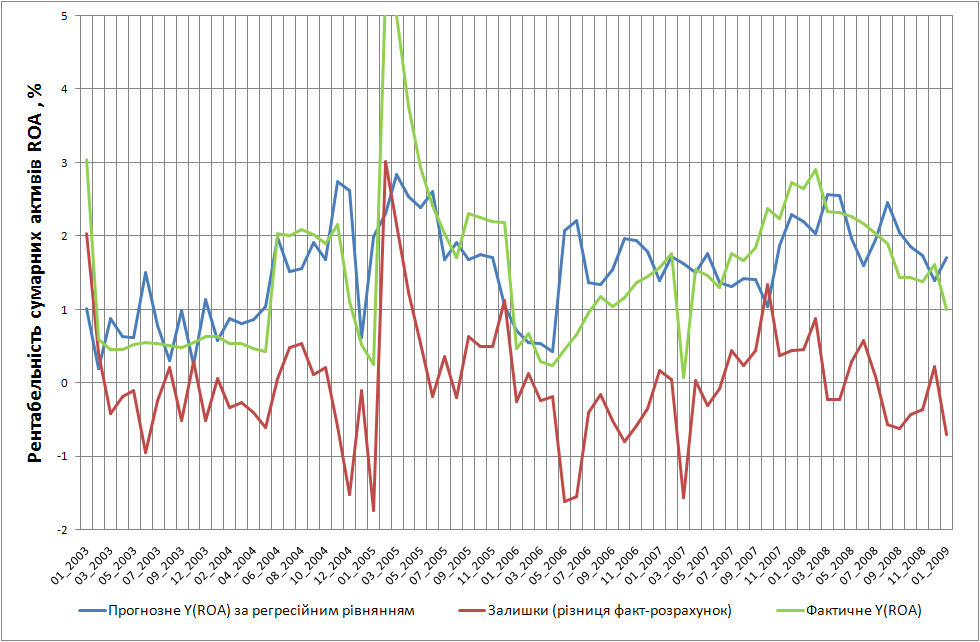

Рис.3.14. – Фактичне та прогнозне регресійне значення рентабельності ROA для щомісячних періодів роботи ЗАТ КБ «Приватбанк» у 2003 – 2009 роках

Як показують результати регресійного аналізу (табл.3.4), найбільший вплив на показник рентабельності активів балансу ROA ЗАТ КБ «Приватбанк» мають наступні агрегати балансу, зростання відносного рівня яких веде до підвищення рентабельності роботи банку:

Х6 (власний капітал) – коефіцієнт +0,03512 на кожний % росту агрегату;

Х9( поточні кошти юридичних осіб+банків) – коефіцієнт +0,00618 на кожний % росту агрегату;

Х10 (строкові кошти юридичних осіб+банків) – коефіцієнт +0,00092 на кожний процент росту агрегату;

Х11 (технологічно-комерційні пасиви) - коефіцієнт +0,00260 на кожний процент росту агрегату;

Звертає увагу негативне значення коефіцієнтів впливу росту поточних та строкових коштів фізичних осіб на рентабельність роботи банку, оскільки такий рост суттєво потребує витрат банку на розвиток інфраструктури відділень та рост чисельності персоналу для обслуговування клієнтів –фізичних осіб.

Таким чином, отримані результати багатомірного регресійного аналізу співпадають якісно з результатми одномірного регресійного аналізу по кожному з факторів, логічно описують доцільність декларування в макростратегії управління фінансовими джерелами діяльності банку - необхідність пріоритетного залучення банком поточних та строкових коштів юридичних осіб, а також інвестування коштів в власний капітал банку – як шлях підвищення рентабельності роботи банку.

В той же час фінансовий менеджмент дослідженого ЗАТ КБ «Приватбанк» в останні 3 роки зосередився на пріоритетному напрямку зайняття перших позицій серед ощадних банків України. Це, згідно отриманих результатв моделювання, привело у 2007 -2008 роках банк в стан, коли при перших рейтингових місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами.

ВИСНОВКИ

Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу банку.

Стратегії управління фінансами банку - оскільки між прибутковістю та ризиком існує пряма залежність, то ринкова оцінка вартості банку підвищується за двох обставин: підвищення прибутків за постійного рівня ризику або зниження ризику за умови стабілізації прибутковості. Тому і вибір стратегій управління фінансами банку незначний — їх лише дві. Першу спрямовано на максимізацію прибутків, не виключаючи при цьому можливості зазнати збитків, а отже, вона є стратегією підвищеного ризику. Друга — має на меті мінімізацію ризиків та стабілізацію прибутків. У такий спосіб банки вимушені постійно балансувати між прибутковістю і ризиком, вибираючи одну з цих альтернативних стратегій. Слід підкреслити, що вибір найраціональнішої стратегії управління є індивідуальним і залежить насамперед від настроїв, сподівань і преференцій власників (акціонерів) банку.

Станом на 01.01.2009 року (за 2008 рік) досліджує мий в дипломній роботі ЗАТ КБ „Приватбанк” продовжив утримання позиції лідера по обсягам агрегатів валюти балансу і займав наступні рейтингові місця в банківській системі України та відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 80 165,5 млн.грн.( 1 місце – 8,98%);

- Обсяг власного капіталу – 8 711,9 млн.грн.( 2 місце – 7,05%);

- Обсяг статутного капіталу – 523,7 млн.євро (2 місце);

- Обсяг кредитно-інвестиційного портфеля

– 71 853,6 млн.грн.( 1 місце – 9,43%);

- Обсяг поточних і строкових депозитів фізичних осіб – 32 750,1 млн.грн.( 1 місце – 16,16%);

- Обсяг поточних і строкових депозитів юридичних осіб – 24 743,1 млн.грн.( 2 місце – 11,17%);

- Обсяг балансового прибутку – 1 291,78 млн.грн. (1 місце – 17,33%);

- Прибутковість статутного капіталу – 22,723 % (15 місце);

- Прибутковість активів балансу – 1,611 % (19 місце);

Як показали результати рейтингового міжбанківського аналізу ефективність використання найбільших обсягів залучених та запозичених коштів в ЗАТ КБ «Приватбанк» за показниками рівня рентабельності активів ROA та статутного капіталу ROE є проблемно низькою, що потребує дослідження причин виникнення та розробки рекомендацій по оптимізації управління фінансовими джерелами діяльності банку.

Як показує аналіз результатів діяльності ЗАТ КБ «Приватбанк» за 2003-2009 роки валюта балансу та основних грошових агрегатів активів та пасивів мали тенденцію постійного зростання, але вплив світової фінансової кризи на діяльність банку є суттєвим та за результатами діяльності за 1 квартал 2009 року характеризується наступними загальними показниками:

При валюті балансу 80,5 млрд.грн. станом на початок 2009 року банк за 4 квартал 2008 року - 1 квартал 2009 року втратив 9,5 млрд.грн. залучених коштів клієнтів, що частково компенсоване запозиченим довгостроковим кредитом НБУ у 3,4 млрд.грн. та додатковими запозиченнями у 4,8 млрд.грн. на міжбанківському вітчизняному та міжнародному фінансових ринках;

На протязі 3 кварталу 2008 року банк тимчасово припинив нарощування обсягів кредитування, а подальше зростання обсягів гривневого еквіваленту валютного сегмента кредитного портфеля пов’язане з «обвальною» девальвацією курсу національної валюти ;

У 4 кварталі 2008 року банк провів диверсифікацію кредитної політики, зупинив пріоритетне нарощування кредитів фізособам з сумнівною заставною гарантією та різко наростив обсяги кредитів, виданих юридичним особам під ліквідну заставу ( в основному товари імпорту продовольчої групи та енергоносії);

У 3-4 кварталі 2008 року банк значно наростив рівень власного капіталу на 3,1 млрд.грн., що підвищило рівень його фінансової стійкості на період значних коливань на фінансовому ринку України та світу.

Як показали результати детального аналізу, вплив світової фінансової кризи викликав наступні дії фінансового менеджменту ЗАТ КБ «Приватбанк» у 4 кварталі 2008 року та 1 кварталі 2009 року:

1. Банк провів реструктуризацію своїх зобов’язань перед клієнтами – юридичними особами:

- для зупинки масового відтоку коштів з поточних рахунків клієнтів у 4 кварталі 2008 року 5 млрд.грн. з поточних рахунків були переведені в строкові депозити юридичних осіб (падіння обсягів поточних коштів з 12,6 млрд.грн. до 7,6 млрд.грн. , нарощування обсягів строкових депозитів юросіб з 6,75 млрд. грн. до 11,9 млрд.грн.) ;

- у першому кварталі 2009 року з штучно створених депозитів юросіб зафіксований відток коштів у сумі 3,1 млрд.грн. (падіння обсягів строкових коштів юросіб з 11,9 млрд.грн. до 8,8 млрд.грн.);

2. За рахунок знецінення національної валюти з рівня 5,0 грн./ за 1 долар США до рівня 7,7 грн./ за 1 долар США обсяг гривневого еквіваленту строкових валютних депозитів фізичних осіб зріс на 3,6 млрд. грн. у 4 кварталі 2008 року, але під тиском впливу фінансової кризи банк не зміг стримати відтоку 3,7 млрд. грн. строкових депозитів фізичних осіб у 1 кварталі 2009 року. Одночасно у 4 кварталі 2008 року -1 кварталі 2009 року обсяги коштів на поточних гривневих рахунках фізичних осіб (поточні карткові рахунки зарплат та пенсій) поступово зменшився на 2 млрд. грн.;

3. За рахунок знецінення національної валюти з рівня 5,0 грн./ за 1 долар США до рівня 7,7 грн./ за 1 долар США обсяг гривневого еквіваленту міжбанківських валютних депозитів зріс на 3,6 млрд. грн. у 4 кварталі 2008 року, але реальне зростання міжбанківських коштів здійснене тільки за рахунок гривневого довгострокового кредиту НБУ в 3,4 млрд.грн.

4. В структурі фінансових джерел банківських операцій питома вага залучених та запозичених коштів має наступну динаміку:

- питома вага агрегату «Поточні кошти юросіб» в докризовий період (на 01.01.2008) в загальній валюті ресурсів банку становила 13,04%, змінилася до рівня 10,34% на першому етапі впливу світової кризи (на 01.01.2009) та залишилась на рівні 10,32% на протязі продовження впливу світової кризи у 1-му кварталі 2009 року;

- питома вага агрегату «Строкові кошти юросіб» в докризовий період (на 01.01.2008) в загальній валюті ресурсів банку становила 6,47%, змінилася до рівня 14,35% на першому етапі впливу світової кризи (на 01.01.2009) та зменшилась до рівня 11,91% на протязі продовження впливу світової кризи у 1-му кварталі 2009 року;

- питома вага агрегату «Поточні кошти фізичних осіб» в докризовий період (на 01.01.2008) в загальній валюті ресурсів банку становила 9,25%, змінилася до рівня 7,12% на першому етапі впливу світової кризи (на 01.01.2009) та зменшилась до рівня 6,22% на протязі продовження впливу світової кризи у 1-му кварталі 2009 року;

- питома вага агрегату «Строкові кошти фізичних осіб» в докризовий період (на 01.01.2008) в загальній валюті ресурсів банку становила 31,08%, змінилася до рівня 33,74% на першому етапі впливу світової кризи (на 01.01.2009) та зменшилась до рівня 31,62% на протязі продовження впливу світової кризи у 1-му кварталі 2009 року;

- питома вага агрегату «Міжбанківські депозити» в докризовий період (на 01.01.2008) в загальній валюті ресурсів банку становила 9,02%, змінилася до рівня 9,49% на першому етапі впливу світової кризи (на 01.01.2009) та змінилася до рівня 9,02% на протязі продовження впливу світової кризи у 1-му кварталі 2009 року;

- питома вага агрегату «Кредити міжнародних фінорганізацій» в докризовий період (на 01.01.2008) в загальній валюті ресурсів банку становила 7,93%, змінилася до рівня 9,78% на першому етапі впливу світової кризи (на 01.01. 2009) та зменшилась до рівня 7,34% на протязі продовження впливу світової кризи у 1-му кварталі 2009 року;

- питома вага агрегату «Довгострокові кредити НБУ» в докризовий період (на 01.01.2008) в загальній валюті ресурсів банку становила 0 %, змінилася до рівня 4,25% на першому етапі впливу світової кризи (на 01.01.2009) та змінилася до рівня 4,53% на протязі продовження впливу світової кризи у 1-му кварталі 2009 року;

- питома вага агрегату «Власний капітал» в докризовий період (на 01.01. 2008) в загальній валюті ресурсів банку становила 9,48%, зросла до рівня 10,22% на першому етапі впливу світової кризи (на 01.01.2009) та подальше зросла до рівня 11,54% на протязі продовження впливу світової кризи у 1-му кварталі 2009 року.

Відповідно, за 1 квартал 2009 року загальний обсяг кредитного портфелю скоротився з рівня 72,8 млрд.грн. (01.01.2009) до рівня 69,2 млрд.грн. (01.04.2009), тобто на – 3,6 млрд.грн., при цьому рівень створених за рахунок прибутку банку резервів на компенсацію ризиків погіршення кредитного портфелю зріс з рівня 8,4 млрд.грн. (01.01.2009) до рівня 11,0 млрд.грн.(01.04.2009), тобто на 2,6 млрд.грн., досягнувши відносного рівня 19,0% від обсягів кредитного портфелю (в докризовий період цей показник в ЗАТ КБ «Приватбанк» не перевищував 10,0 -10,5% та був найвищим в банківській системі України). В результаті чистий працюючий портфель кредитних активів (мінус створені непрацюючі резерви) у банка за 1 квартал 2009 року скоротився з рівня 64,4 млрд.грн. до 58,2 млрд.грн., тобто на -6,2 млрд.грн. (10% від обсягу кредитного портфелю).

Таким чином, на фоні впливу наслідків світової фінансової кризи єдиними реальними джерелами компенсаційного фінансування відтоку коштів з ЗАТ КБ «Приватбанк» є:

- додаткове «вливання» коштів засновників та інвесторів в власний капітал банку (капіталізація прибутку та додаткові внутрішні емісії ЗАТ);

- кредитно-стабілізаційне фінансування банку Національним банком України на рівні віддтоку коштів з поточних рахунків клієнтів під заставу довгострокових іпотечних активів;

- «непопулярна» серед клієнтів кампанія по достроковому поверненню кредитів, що не мають ліквідної застави, яку можна використати для отримання короткострокових кредитів рефінансування на міжбанківському ринку чи в Національному банку України (згортання кредитного портфелю);

- «непопулярна» серед клієнтів кампанія по пролонгуванню наданих кредитів при умові авансово-дострокової сплати клієнтом відсотків за користування кредитами банку;

- кампанія підняття депозитної відсоткової ставки за залучені чи запозичені кошти клієнтів та банків, що раціональне тільки при наявності заявок клієнтів по кредитуванню під підвищенний відсоток.

Враховуючи результати проведеного аналізу фінансової діяльності ЗАТ КБ «Приватбанк» при зовнішніх умовах впливу наслідків світової фінансової кризи та різкого падіння ВВП України, однією з головних задач банку є підняття рентабельності використання залученого та запозиченого капіталу на фоні суттєвого скорочення їх обсягів.

Сучасний світовий банківський досвід показує, що внутрішнє управління залученими коштами з точки зору рентабельності, процентного ризику та ризику ліквідності відбувається за допомогою наступних інструментів:

- встановлення GAP-розривів по активам та пасивам;

- управління рівнем процентної маржі;

- встановлення мінімально допустимих процентних ставок по кредитним операціям та максимально допустимих ставок по залученню депозитів;

- встановлення позиційних лімітів по процентним активам і пасивам;

- управління на основі визначення операції активів та пасивів;

- управління за допомогою імітаційних моделей;

- періодичне стрес-тестування.

Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах ЗАТ КБ “Приватбанк” станом на 01.01.2007 року та на 01.01.2008 року показав, що для короткострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають від'ємний характер, тобто управління пасивами та активами , начебто, спрямоване на прогноз зниження відсоткових ставок на пасиви та активи в короткостроковому періоді. При цьому у 2007 році величина кумулятивного додатного гепу для короткострокових періодів зросла практично в 10 разів за рахунок стратегії роботи в діапазоні строків активів та пасивів від 1 до 31 дня («короткі гроші»), а для діапазону від 32 до 93 днів – кумулятивний геп має значний негативний характер (дефіцит середньострокових активів).

Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах ЗАТ КБ “Приватбанк” станом на 01.01.2007 року та на 01.01.2008 року показує, що для довгострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають додатний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз підвищення відсоткових ставок на пасиви та активи в довгостроковому періоді. При цьому у 2007 році величина кумулятивного додатного гепу для довгострокових періодів зросла практично в 2 рази за рахунок сек’юритизації іпотечних активів випуском іпотечних облігацій (тобто рефінансуванням довгострокових активів) - стратегії роботи в діапазоні строків активів та пасивів більше 365 днів (“довгі гроші”).

Аналіз структури активів та пасивів ЗАТ КБ “Приватбанк», в той же час показує, що довгострокові кредити (строк більше 365 днів) у 2006 – 2008 роках зросли за рахунок масового іпотечного кредитування фізичних осіб, а пасивна база залучених ресурсів має, в основному, короткостроковий характер.

Розвиток впливу світової фінансової кризи на банківську систему України повністю справдився у реалізації ризиків фінансової стійкості банків, які мають короткостроковий депозитний портфель та довгостроковий кредитний портфель. При ажіотажному попиті на зняття коштів з поточних та короткострокових депозитів у кінці 2008 року, досліджує мий банк як і інші банки України має проблеми з поверненням короткострокових коштів, вкладених в довгострокові операції кредитування.

В дипломному проекті запропонована перспективна математична модель для апарату управління структурою залучених і запозичених коштів в комерційному банку, в якій в якості вхідних параметрів регресійної багатовимірної моделі Х1 – Х11, згідно з доступними для дослідження агломератами балансів банків, публікуємих щомісячно на Інтернет-сайті Асоціації комерційних банків України, застосовані:

Х1 - Частка технологічних (основні засоби, дебіторська заборгованість, нараховані відсотки) та малоприбуткових(каса, коррахунок в НБУ) активів, віднесених до поточного рівня статутного капіталу банку, % ;

Х2 - Частка низькоприбуткових міжбанківських кредитів, віднесених до поточного рівня статутного капіталу банку, % ;

Х3 - Частка високоприбуткових кредитів юридичним особам, віднесених до поточного рівня статутного капіталу банку, % ;

Х4 - Частка високоприбуткових кредитів фізичним особам, віднесених до поточного рівня статутного капіталу банку, % ;

Х5 - Частка високоприбуткових цінних паперів, віднесених до поточного рівня статутного капіталу банку, % ;

Х6 - Частка безплатного власного капіталу (статутний +фонди + прибуток), віднесених до поточного рівня статутного капіталу банку, % ;

Х7 - Частка середньовартісних залучених коштів до запитання фізосіб, віднесених до поточного рівня статутного капіталу банку, % ;

Х8 - Частка високовартісних залучених строкових депозитів фізосіб, віднесених до поточного рівня статутного капіталу банку, % ;

Х9 - Частка низьковартісних залучених коштів до запитання юридосіб (+банків), віднесених до поточного рівня статутного капіталу банку, % ;

Х10 - Частка високовартісних залучених строкових депозитів юридосіб (+банків), віднесених до поточного рівня статутного капіталу банку, % ;

Х11 - Частка поточних технологічно-комерційних пасивів(дебіторська заборгованість, власні ЦП, відсотки за депозити), віднесених до поточного рівня статутного капіталу банку, % ;

В якості вихідної функції досліджєний параметр Y - приведена до річної норми прибутковість (дивідендна доходність) статутного капіталу ROE та рентабельність активів ROA, % на рік.

В розробленій моделі, для того, щоб можна було порівнювати банки з різними статутними капіталами на протязі певного інтервалу часу (чи один банк зі статутним капіталом, що змінюється кожен місяць) здійснений перехід до відносних (зведених) величин, тобто величин віднесених до статутного капіталу. Результати попереднього етапу побудови багатомірної регресійної моделі, на якому проаналізовані отримані в «електронних таблицях» EXCEL-2007 одномірні моделі регресійних залежностей результативного фактора Y(ROA) – рентабельності активів банку окремо від кожного з аналізуємих факторів відносного рівня агрегатів пасивів (Х6 – X11) показали, що:

отримані одномірні кореляційні зв’язки є дуже низького рівня щільності, оскільки коефіцієнт детермінації R2 є значно нижчим рівня значущості 0,2;

за факторами Х6(власний капітал), Х9(поточні кошти юридичних осіб), Х10(строкові кошти юридичних осіб) – отриманий позитивний (прямий) напрямок кореляційного зв’язку, тобто зафіксована тенденція зростання ROA при зростанні рівня фактору;

за факторами Х7(поточні кошти фізосіб), Х8(строкові кошти фізосіб), Х11(міжбанківські та технологічно-комерційні запозичені кредити) отримана тенденція негативного (зворотній) напрямку кореляційного зв’язку, тобто падіння ROA при зростанні рівня фактору.

З використанням математичного апарату “електронних таблицях” Excel 2007 в дипломному проекті побудована багатомірна лінійна регресія на базі фактичного ряду спостережень щомісячних показників рентабельності ROA ЗАТ КБ «Приватбанк» у 2003 -2009 роках (73 інтервали спостереження) :

Y(ROA) =0,03512*X6(П1) - 0, 01034*Х7(П2) - 0,01015*Х8(П3) +

+ 0,00618*Х9(П4) + 0,00092*Х10(П5) + 0,00260*Х11(П6)

Згідно з отриманим рішенням регресійного аналізу:

Похожие работы

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев