Фінансова

діяльність

комерційного

банку як об’єкт

управління

Чиста непроцентна

маржа обчислюється

як відношення

непроцентного

прибутку до

загальних

активів банку

Оцінка ризиків

розміщення

фінансових

ресурсів банку

та методи їх

мінімізації

Зобов’язання

банків за станом

на 01.01.2009 становили

805,8 млрд. грн

Характеристика

динаміки та

структури

власного, залученого

і запозиченого

капіталу КБ

«Приватбанк»

у 2003 -2008 роках

Аналіз активних

операцій КБ

«Приватбанк»

у 2006 –2008 роках

Кореляційно-регресійний

аналіз впливу

структури

джерел ресурсів

на рівень

прибутковості

діяльності

КБ «Приватбанк»

За показником

коефіцієнта

детермінації

R2 =0,817

– кореляційний

зв’язок має

високий рівень

щільності,

оскільки його

значення є

вищим 0,75;

За показником

коефіцієнта

детермінації

R2 =0,817

– кореляційний

зв’язок має

високий рівень

щільності,

оскільки його

значення є

вищим 0,75;

Навигация

Аналіз активних операцій КБ «Приватбанк» у 2006 –2008 роках

Фінансова діяльність комерційного банку на прикладі діяльності АКБ "Приватбанк", м. Дніпропетровськ

200690

знаков

15

таблиц

96

изображений

2.3 Аналіз активних операцій КБ «Приватбанк» у 2006 –2008 роках

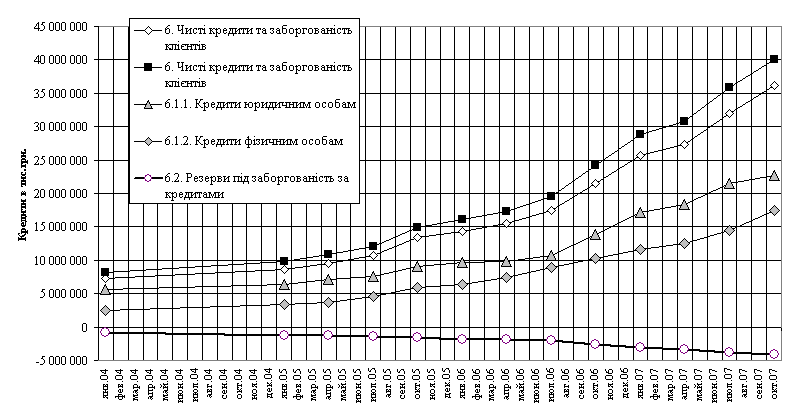

На графіках рис.Л.1 -Л.9 додатку Л наведені результати аналізу динаміки обсягів та структури кредитного портфелю ЗАТ КБ «Приватбанк»:

– Динаміка росту абсолютних рівнів кредитів юридичним і фізичним особам та резервів на кредитні ризики в ЗАТ КБ «Приватбанк» у 2003 -2008 роках(рис.Л.1);

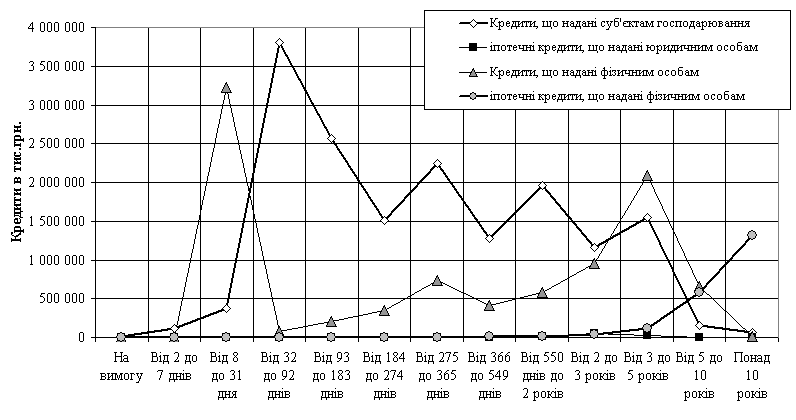

– Структура строковості наданих кредитів юридичним і фізичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2008 році(рис.Л.2);

– Структура строковості наданих кредитів юридичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2008 році(рис.Л.3);

– Структура строковості наданих іпотечних кредитів юридичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2008 році(рис.Л.4);

– Структура строковості наданих іпотечних кредитів фізичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2008 році(рис.Л.5);

– Структура строковості наданих кредитів(крім іпотечних) фізичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2008 році(рис.Л.6);

– Структура строковості сум наданих кредитів юридичним та фізичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2008 році(рис.Л.7);

– Галузева структура наданих кредитів юридичним та фізичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2005 році(рис.Л.8);

– Галузева структура наданих кредитів юридичним та фізичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2008 році(рис.Л.9);

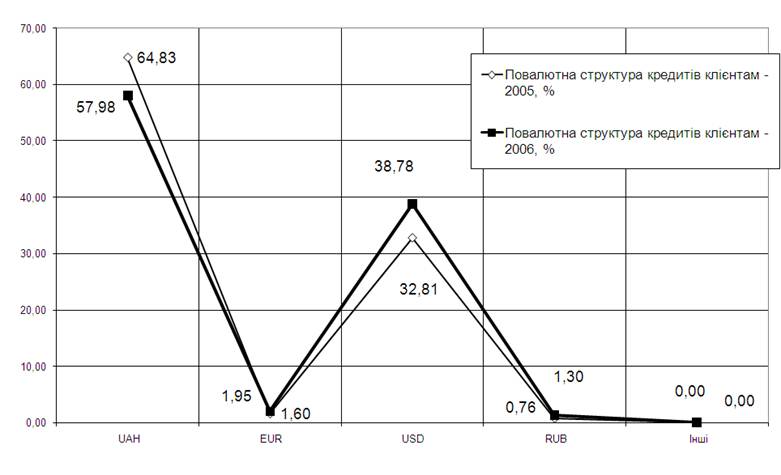

– Повалютна структура наданих кредитів юридичним та фізичним особам в кредитному портфелі ЗАТ КБ «Приватбанк» у 2007 - 2008 роках (рис.Л.10);

– Повалютна структура наданих міжбанківських кредитів в кредитному портфелі ЗАТ КБ «Приватбанк» у 2007 - 2008 роках(рис.Л.11).

2.4 Коефіцієнтний аналіз показників фінансової діяльності банку

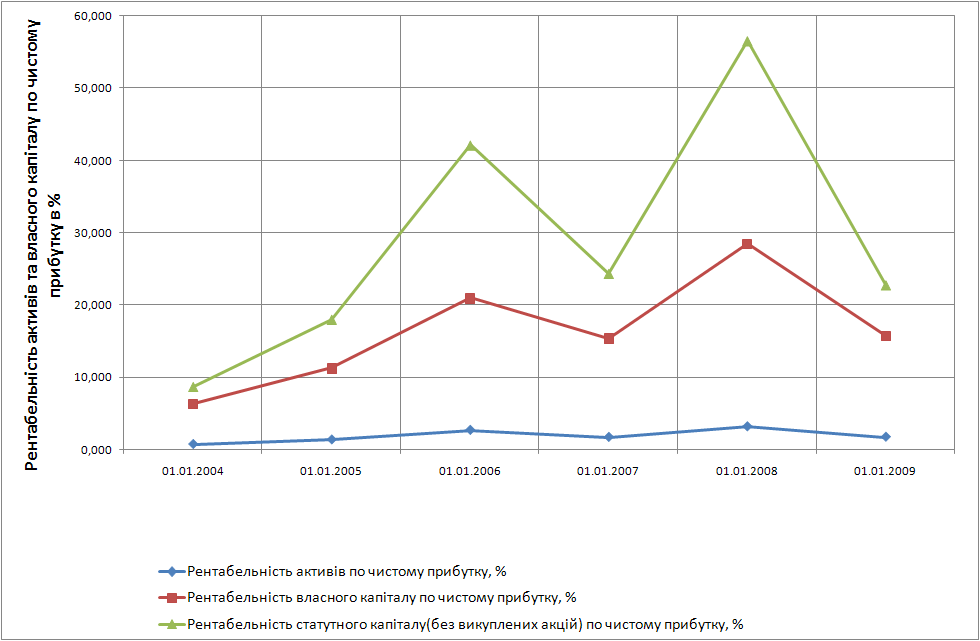

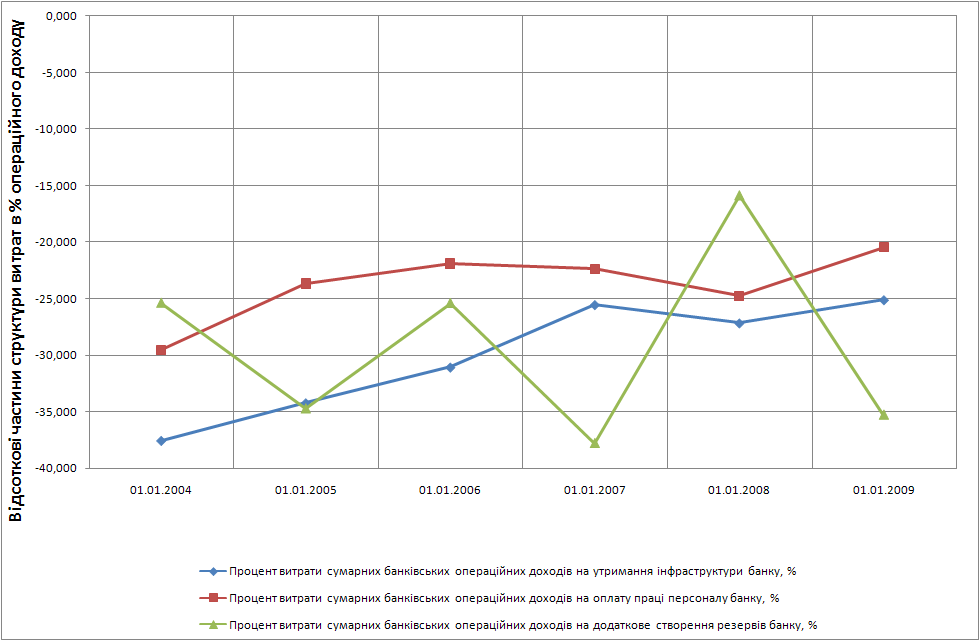

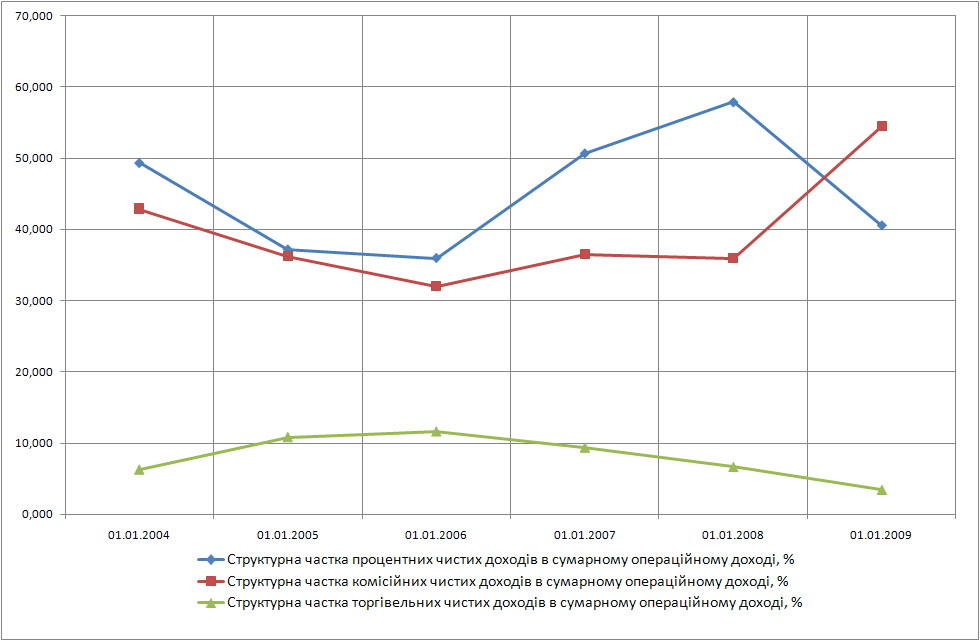

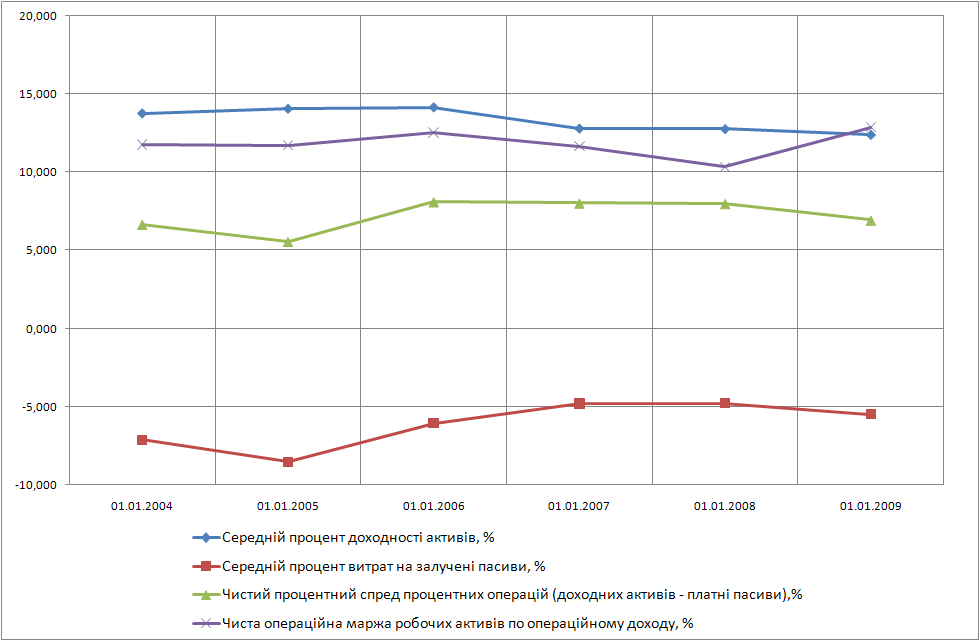

На рис.2.3 -2.5наведені результати аналізу показників ефективності фінансової діяльності ЗАТ КБ «Приватбанк» у 2003 -2008 роках:

– Динаміка рентабельності активів та власного капіталу в ЗАТ КБ «Приватбанк» у 2003 - 2008 роках (рис.2.3);

– Динаміка структурних часток основних витрат в ЗАТ КБ «Приватбанк» у 2003 - 2008 роках (рис.2.4);

– Динаміка структурних часток основних доходів в ЗАТ КБ «Приватбанк» у 2003 - 2008 роках (рис.2.5);

– Динаміка показників доходності підпроцентних активів та пасивів в ЗАТ КБ «Приватбанк» у 2003 - 2008 роках(рис.2.6);

Рис. 2.3 – Динаміка рентабельності активів та власного капіталу в ЗАТ КБ «Приватбанк» у 2003 - 2008 роках

Рис 2.4 – Динаміка структурних часток основних витрат в ЗАТ КБ «Приватбанк» у 2003 - 2008 роках

Рис. 2.5 – Динаміка структурних часток основних доходів в ЗАТ КБ «Приватбанк» у 2003 - 2008 роках

Рис. 2.6 – Динаміка показників доходності підпроцентних активів та пасивів в ЗАТ КБ «Приватбанк» у 2003 - 2008 роках

2.5 Оцінка рівня ризиків фінансової діяльності КБ «Приватбанк»

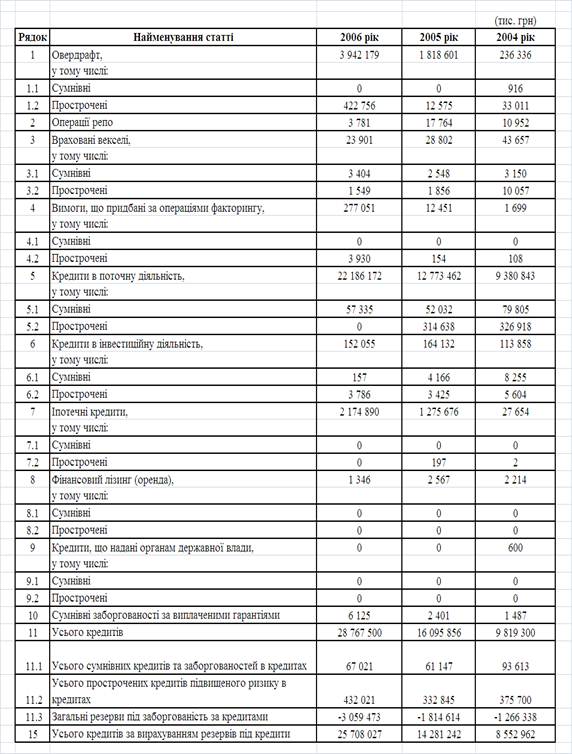

Резервування – один із напрямів мінімізації ризиків. Чим вищій ступінь ризику бере на себе банк, тим вищім повинен бути прибуток, на який він може розраховувати. Тому основна задача банківської організації заключається в досягненні оптимального поєднання ризиковості та прибутковості, виконуємих банком операцій.

З метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників банків Національним банком України (далі - Національний банк) встановлено «Порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків».

Резерв для відшкодування можливих втрат за кредитними операціями банків (далі - резерв під кредитні ризики) є спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківсь-кій діяльності. Створення резерву під кредитні ризики - це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій.

Бухгалтерський облік формування та використання резервів здійснюється відповідно до Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України, затвердженої постановою Правління Національного банку Ук-раїни від 15.09.2004 N 435 [6]. Податковий облік регулюється Законом України "Про оподаткування прибутку підприємств".

За результатами класифікації кредитного портфеля визначається катего-рія кожної кредитної операції: "стандартна", "під контролем", "субстандартна", "сумнівна" чи "безнадійна".

На рис.М.1 –М.16 додатку М наведені графічні результати аналізу ризикованості кредитного портфелю ЗАТ КБ «Приватбанк» та аналіз системи створення заставного забезпечення та фінансових резервів кредитних ризиків.

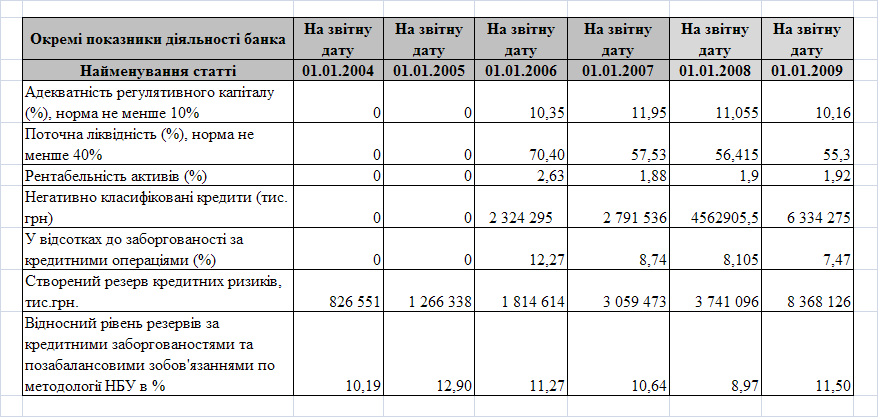

Таблиця 2.2

Основні показники ризиків діяльності та ефективності заходів по запобіганню негативних наслідків ризикованості банківської діяльності ЗАТ КБ «Приватбанк» у 2003 -2008 роках

РОЗДІЛ 3 ОСНОВНІ НАПРЯМКИ ПІДВИЩЕННЯ РЕЗУЛЬТАТІВ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ЗАТ КБ «ПРИВАТБАНК»

3.1 Методологія управління вартістю формування джерел ресурсів банку при стратегії максимального прибутку банку та заданій нормі ризику розміщення ресурсів в активні операції

Сучасний світовий банківський досвід показує, що внутрішнє управління залученими коштами з точки зору рентабельності, процентного ризику та ризику ліквідності відбувається за допомогою наступних інструментів:

- встановлення GAP-розривів по активам та пасивам;

- управління рівнем процентної маржі;

- встановлення мінімально допустимих процентних ставок по кредитним операціям та максимально допустимих ставок по залученню депозитів;

- встановлення позиційних лімітів по процентним активам і пасивам;

- управління на основі визначення операції активів та пасивів;

- управління за допомогою імітаційних моделей;

- періодичне стрес-тестування.

Порядок управління процентним ризиком та ризиком ліквідності визначається відповідними положеннями та методиками, що затверджується цільовою стратегією строкового ГЕП-менеджменту в управлінні активами та пасивами банку

Стратегій управління відсотковим ризиком є дві: фіксація спреду та уп-равління гепом. Оскільки прогнозів щодо динаміки ставок і варіантів реструктуризації балансу в банку може бути багато, в межах цих загальних стратегій банк може сформувати багато альтернативних сценаріїв, які аналізуються за допомогою прийомів імітаційного моделювання. Стратегія фіксації спреду передбачає максимальну збалансованість позицій за чутливими активами та зобов'язаннями, тобто нульовий геп. У такому разі маржа банку залишається стабільною, незалежною від коливань відсоткових ставок на ринку. У разі зас-тосування стратегії фіксації спреду одержання підвищених прибутків унаслідок сприятливої кон'юнктури ринку стає неможливим, тоді як і додатний, і від'ємний геп дають таку потенційну можливість. Зате ця стратегія є найпростішою та досить надійною, адже вона не потребує ні точних прогнозів, ні складного аналітичного забезпечення.

Стратегія управління гепом має на меті отримання підвищених прибут-ків і передбачає свідомий ризик банку, а тому характеризується як агресивніша. У разі реалізації ризику маржа банку знизиться, що буде зумовлено підвищенням ставок за від'ємного гепу або зниженням ставок за додатного гепу. У процесі реалізації стратегії управління гепом необхідно досягти відповідності між видом гепу (додатний чи від'ємний) та прогнозами зміни напряму, швидкості й рівня відсоткових ставок. Очевидно, запорукою успіху цієї стратегії є наявність надійного прогнозу (або можливість отримати такий прогноз) і передбачуваність економічної ситуації. Якщо спрогнозувати зміну відсоткових ставок неможливо, наприклад, через нестабільність економіки або під час кризових періодів, набагато безпечнішою для банку буде стратегія фіксації спреду.

Зокрема вітчизняна практика засвідчує, що українські банки здебільшого віддають перевагу стратегії фіксації спреду, утримуючи незначний розрив між активами і пасивами з однаковими термінами погашення. Водночас є очевидним, що повністю збалансувати активи і пасиви за строками неможливо (та й недоцільно), а тому проблеми, пов'язані з управлінням гепом, не втрачають своєї актуальності.

Основними параметрами управління є строки та обсяги активів і зобов'язань банку. Узгодження строків розміщення активів і залучення зобов'язань – один із методів, з допомогою якого банк фіксує спред і нейтралізує ризик зміни відсоткової ставки. Припускається, що всі відсоткові ставки і за активними, і за пасивними операціями змінюються з однаковою швидкістю в одному напрямі. Це припущення пов'язане з концепцією "паралельного зсуву" кривої дохідності.

Сутність прийомів УАП банку полягає у встановленні співвідношень між строками залучення та розміщення однакових за обсягом коштів.

Збалансований за строками підхід передбачає встановлення повної відповідності між термінами залучення та розміщення коштів. Такий прийом не максимізує, а стабілізує прибуток, мінімізуючи відсотковий ризик.

Незбалансований за строками підхід є альтернативним прийомом управ-ління, який надає потенційні можливості одержання підвищених прибутків за рахунок зміни відсоткових ставок. Використання цього підходу базується на прогнозі зміни швидкості, напряму та величини відсоткових ставок на ринку. Згідно з незбалансованим підходом до управління, строки залучення коштів мають бути коротшими за строки їх розміщення, якщо прогноз свідчить про майбутнє зниження відсоткових ставок. І навпаки: строки виконання зобов'язань банку мають перевищувати строки за активами, якщо прогнозується зростання ставок. Це дає змогу максимізувати прибуток, але супроводжується підвищеним ризиком, пов'язаним із невизначеністю зміни відсоткових ставок. Якщо прогноз щодо відсоткових ставок не виправдається, банк може отримати збитки.

На вибір того чи іншого підходу до управління строками впливає багато чинників, таких як обрана банком загальна стратегія управління, надійність прогнозу зміни ринкових ставок, конкретна ситуація на ринку, можливості банку щодо залучення та розміщення коштів, схильність до ризику.

Тактика структурного балансування активів і пасивів може застосовуватись і щодо строків, і щодо обсягів залучених і розміщених коштів. Сутність підходу зводиться до намагання максимально наблизити обсяги активних і пасивних операцій, які мають однакові строки виконання. Інакше кажучи, банк щоразу намагається зупинити вибір на тому напрямі розміщення коштів, який дасть змогу повністю узгодити структуру активів і зобов'язань. Керуючись правилами структурного балансування, менеджер запропонує клієнтові кредит на таку саму суму і той самий строк, які передбачені умовами угоди, що слугує джерелом фінансування кредитної операції.

Узгодження строків вхідних і вихідних фінансових потоків використовується менеджментом банків паралельно з іншими прийомами управління відсотковим ризиком, оскільки на практиці узгодити всі позиції за строками та сумами майже неможливо. Здебільшого цей підхід застосовують щодо найбільших за обсягами операцій. Загалом методи структурного балансування є традиційним підходом до управління активами і пасивами банку для зниження відсоткового ризику. До переваг цієї групи методів можна віднести простоту та доступність, що особливо важливо для вітчизняних банків за браком інших можливостей, які надає розвинений фінансовий ринок. Недоліками є недостат-ня гнучкість, необхідність проведення реструктуризації балансу у зв'язку зі змінами ринкових ставок, брак достатнього простору для маневру. Вимога увідповіднення структури активів і пасивів перешкоджає повному врахуванню потреб клієнтів, коли йдеться про укладення кредитних і депозитних угод, потребує деякого часу і може стати неприйнятною для щоденного управління відсотковим ризиком. Проведення збалансованих операцій не завжди відповідає потребам банку, його планам на майбутнє, а іноді невигідне з погляду витрат.

У процесі управління активами та зобов'язаннями для встановлення контролю над рівнем ризику відсоткової ставки оцінюється чутливість окремих статей і банківського балансу в цілому до відсоткового ризику. Індикатором чутливості балансу до відсоткового ризику є показник гепу (gap – розрив, дисбаланс). Для визначення показника гепу всі активи і пасиви банку поділяють на дві групи – чутливі до змін відсоткової ставки та нечутливі до таких змін.

Актив чи пасив є чутливим до змін відсоткової ставки, якщо впродовж зафіксованого інтервалу він задовольнятиме принаймні одну з таких умов:

- дата перегляду плаваючої відсоткової ставки потрапляє в межі зафіксо-ваного часового інтервалу;

- строк погашення настає в цьому інтервалі;

- термін проміжної або часткової виплати основної суми настає в зафік-сованому інтервалі;

- зміна базової ставки (наприклад, облікової ставки НБУ), покладеної в основу ціноутворення активу чи зобов'язання, можлива або очікується впро-довж цього самого часового інтервалу і не контролюється банком.

До нечутливих активів і зобов'язань належать такі, доходи та витрати за якими впродовж аналізованого періоду не залежать від зміни відсоткових ставок на ринку.

Показник гепу визначається як різниця між величиною чутливих активів і чутливих зобов'язань банку в кожному із зафіксованих інтервалів:

![]() (3.1)

(3.1)

де GAP (t) – величина гепу (у грошовому виразі) в періоді t;

FA (t) – активи, чутливі до зміни відсоткової ставки в періоді t;

FL (t) – пасиви, чутливі до зміни ставки в періоді t.

Геп може бути додатним, якщо активи, чутливі до змін ставки, переви-щують чутливі зобов'язання (FA(t) > FL(t)), або від'ємним, якщо чутливі зобов'язання перевищують чутливі активи (FA(t) < FL(t)).

Збалансована позиція, коли чутливі активи та зобов'язання рівні між со-бою, означає нульовий геп. За нульового гепу маржа банку буде стабільною, незалежною від коливань відсоткових ставок, а відсотковий ризик – мінімальним. Проте одержати підвищений прибуток внаслідок сприятливої зміни від-соткових ставок на ринку за нульового гепу неможливо. І додатний, і від'ємний геп надають банку потенційну можливість отримати більшу маржу, ніж у разі нульового гепу.

Для визначення співвідношення чутливих активів і зобов'язань банку ви-користовують коефіцієнт гепу – FGAP (t), який обчислюється як відношення чутливих активів до чутливих зобов'язань:

![]() (3.2)

(3.2)

Якщо коефіцієнт гепу більший за одиницю, це означає, що геп додатний, якщо менший – геп від'ємний. Якщо коефіцієнт дорівнює одиниці, геп нульо-вий.

Головна ідея управління гепом полягає в тому, що величина та вид (до-датний або від'ємний) гепу мають відповідати прогнозам зміни відсоткових ставок.

Правило управління гепом:

- якщо геп додатний, то зі зростанням відсоткових ставок маржа банку зростатиме і, навпаки, у разі їх зниження маржа зменшуватиметься;

- якщо геп від'ємний, то зі зростанням відсоткових ставок маржа банку зменшуватиметься, а з їх зниженням – збільшуватиметься.

Це означає, що для банку не так вже й важливо, як змінюються відсоткові ставки на ринку. Головне – щоб геп відповідав тому напряму руху ставок, який забезпечить підвищення прибутку, тобто був додатним за підвищення ставок і від'ємним – за їх зниження.

Проте менеджменту банку потрібно пам'ятати, що потенційна можливість одержання додаткового прибутку супроводжується підвищеним рівнем відсоткового ризику. Якщо прогноз зміни ставок виявиться помилковим або не справдиться, то це може призвести до зниження прибутку і навіть до збитків. Отже, за наявності в банку додатного чи від'ємного гепу цілком реальною є і ймовірність одержання додаткових прибутків, і ймовірність фінансових втрат.

Тому геп є мірою відсоткового ризику, на який наражається банк упро-довж зафіксованого часового інтервалу. Незалежно від того, додатний чи від'ємний геп має банк, що більша абсолютна величина гепу, то вищий рівень відсоткового ризику бере на себе банк і то більше змінюється його маржа.

Однак ані абсолютна величина гепу, ані коефіцієнт гепу не дають уявлення про те, яка частина активів чи пасивів банку залежить від зміни відсоткової ставки. Для контролю за рівнем відсоткового ризику використовують індекс відсоткового ризику.

Індекс відсоткового ризику дорівнює відношенню абсолютної величини гепу до працюючих активів і виражається у відсотках:

![]() (3.3)

(3.3)

де IR (t) – індекс відсоткового ризику;

А – працюючі активи банку.

Індекс відсоткового ризику показує, яка частина активів (коли геп додатний) чи пасивів (коли геп від'ємний) може змінити свою вартість у зв'язку зі зміною ринкових ставок, а отже, вплинути на ринкову вартість усієї банківської установи. Індекс розраховується без урахування знака, оскільки і додатний, і від'ємний геп можуть призвести до збитків.

Через встановлення лімітів індексу відсоткового ризику банк може здійснювати контрольну функцію. Ліміт індексу визначає той рівень ризику відсоткової ставки, який банк вважає за доцільне на себе взяти. У практиці роботи закордонних банків ліміт індексу відсоткового ризику встановлюється зазвичай на рівні 20–25%, хоча твердих норм не існує.

Зміну маржі банку залежно від коливань ринкових ставок дає змогу оці-нити модель гепу, яка описує залежність між цими показниками:

![]() (3.4)

(3.4)

де![]() –

величина зміни

процентної

маржі банку

(у грошовому

виразі)

–

величина зміни

процентної

маржі банку

(у грошовому

виразі)

впродовж періоду t;

rp, r – прогнозована та поточна ринкові ставки відповідно.

Збільшення чи зменшення процентної маржі залежить від знака гепу ("плюс" чи "мінус"), а також від того, зростатимуть чи спадатимуть відсоткові ставки на ринку.

Додатне

значення![]() вказує

на збільшення

маржі і буде

результатом

під-вищення

ставок за додатного

гепу або зниження

ставок за від'ємного

гепу. Від'ємне

значення DP (t)

означатиме

зниження маржі

банку, зумовлене

підви-щенням

ставок за від'ємного

гепу або їх

зниженням за

додатного гепу.

вказує

на збільшення

маржі і буде

результатом

під-вищення

ставок за додатного

гепу або зниження

ставок за від'ємного

гепу. Від'ємне

значення DP (t)

означатиме

зниження маржі

банку, зумовлене

підви-щенням

ставок за від'ємного

гепу або їх

зниженням за

додатного гепу.

З моделі гепу випливає, що величина змін у показниках прибутковості банку залежить і від темпів зміни відсоткових ставок, і від величини гепу, яку банк може регулювати на власний розсуд. Очевидно, з цих двох чинників точно виміряти можна лише внутрішній, тобто геп, тоді як зовнішній (ставки) можна тільки прогнозувати з певним рівнем імовірності.

Головне завдання менеджменту банку в процесі управління гепом – до-сягти відповідності між видом гепу та прогнозом зміни напряму, швидкості й рівня відсоткових ставок. Необхідною умовою управління гепом є наявність надійного прогнозу (або можливість одержати такий прогноз) і передбачува-ність економічної ситуації.

Метод гепу дає змогу банку зважено керувати співвідношенням обсягів активів і зобов'язань банку, проте на практиці виникає необхідність одночас-ного управління і обсягами, і строками фінансових потоків банку. Для цього застосовують метод кумулятивного гепу.

Метод кумулятивного гепу дає змогу управляти співвідношенням чутли-вих активів і зобов'язань не лише у певний момент часу (статичний аналіз), а й водночас враховувати часовий компонент (динамічний аналіз). Зміст методу полягає в тому, що в кожному з інтервалів, на які поділено досліджуваний пе-ріод (часовий горизонт), зіставляються чутливі активи та зобов'язання й обчис-люється геп. Оскільки показник гепу тісно пов'язаний з конкретним часовим інтервалом, показників гепу буде стільки, скільки й часових інтервалів. Куму-лятивний (нагромаджений) геп – це алгебраїчна сума (з урахуванням знака) гепів у кожному з часових інтервалів, на які поділено часовий горизонт. Для обчислення показника кумулятивного гепу в кожному з інтервалів обчислюють алгебраїчну суму гепів за попередні періоди:

(3.5)

(3.5)

де KGAP(T) – кумулятивний геп;

T – часовий

горизонт;![]() .

.

Показник кумулятивного гепу показує незбалансованість (різницю) між загальним обсягом чутливих активів і зобов'язань, які впродовж часового горизонту можуть бути переоцінені.

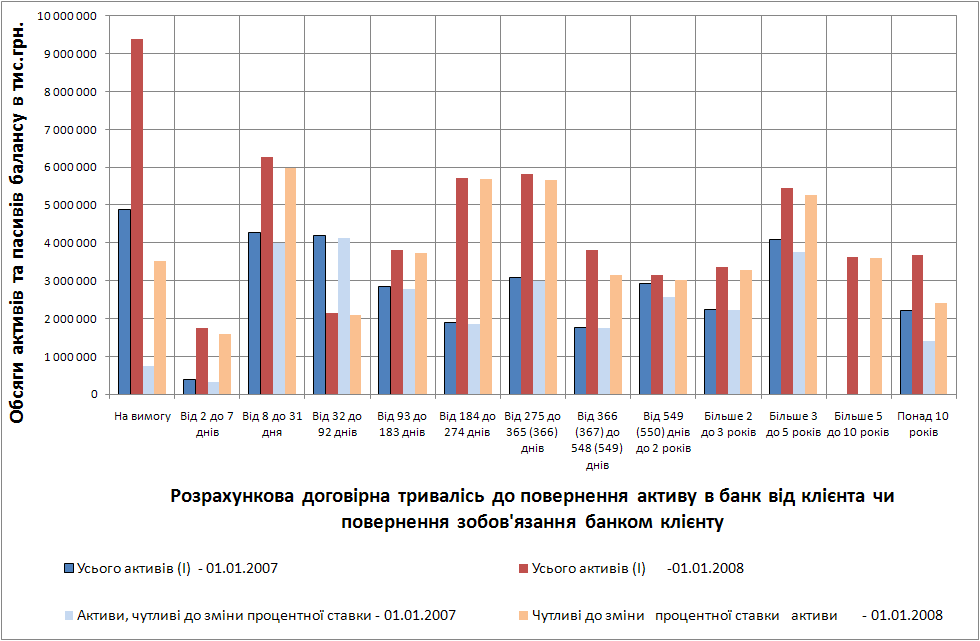

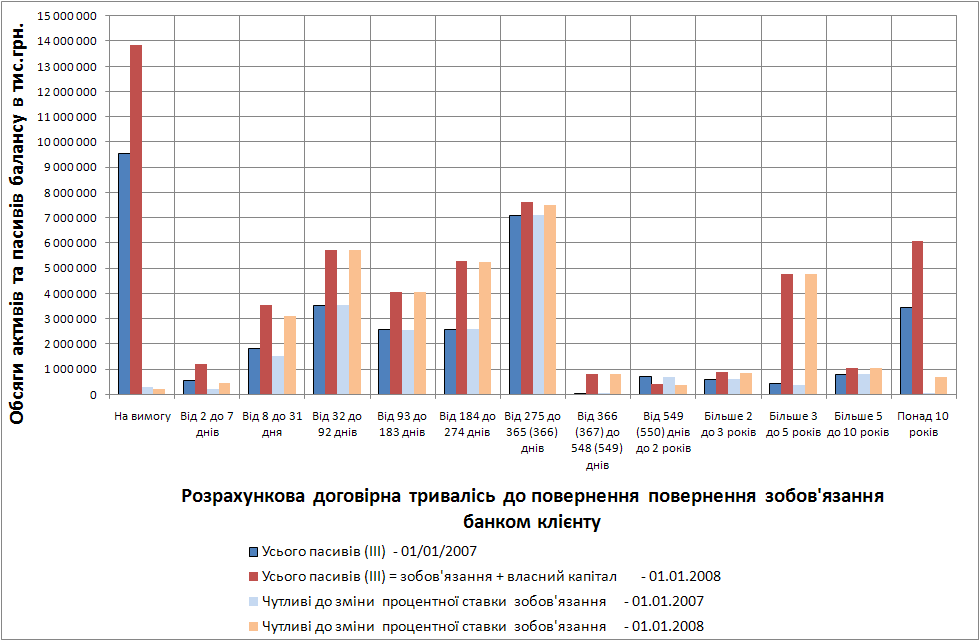

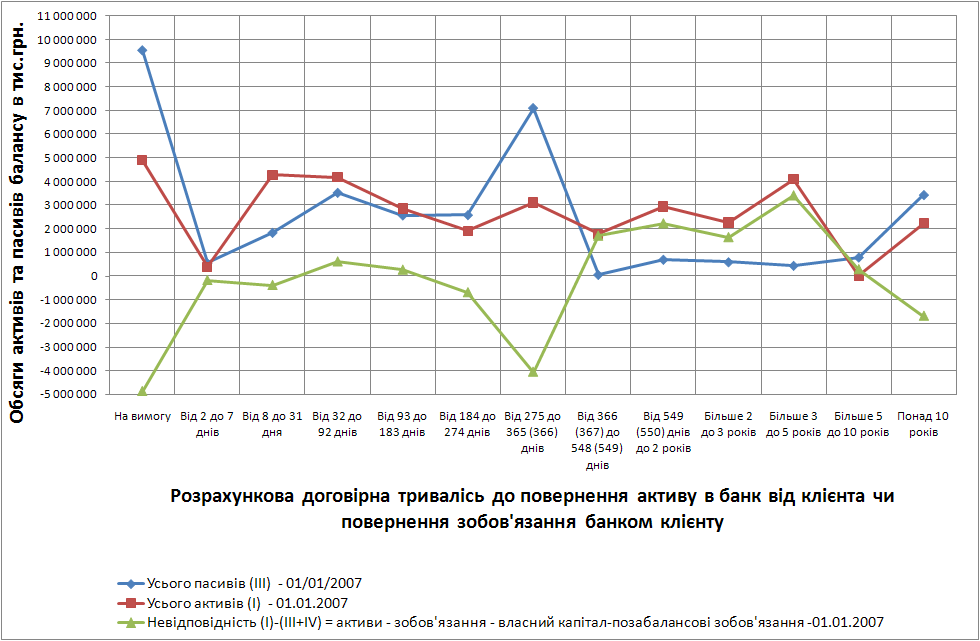

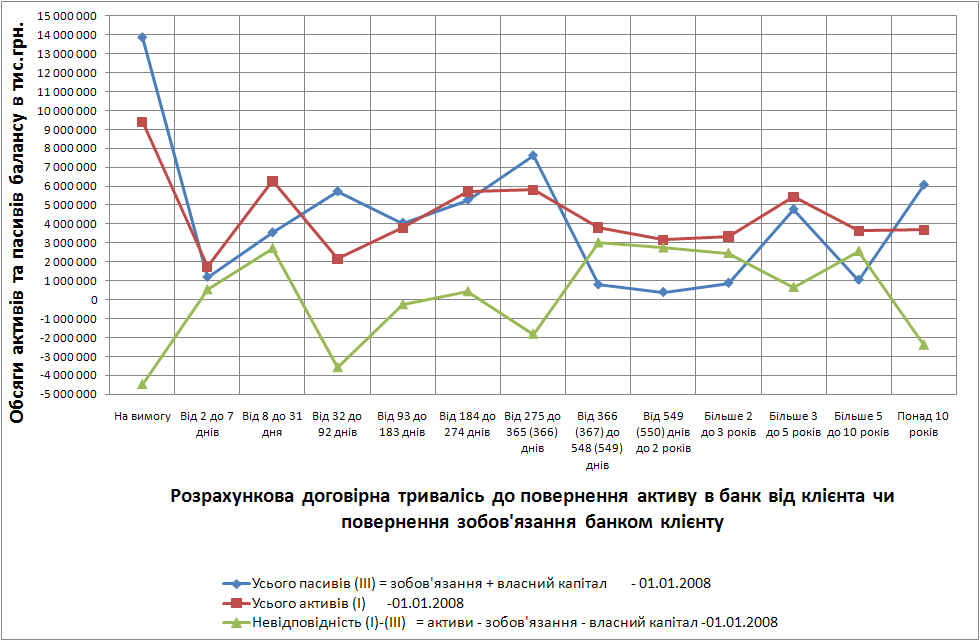

На рис. 3.1 – 3.5 наведені результати аналізу величин гепу та кумулятивного гепу для сумарного гривневого еквіваленту в ЗАТ КБ «Приватбанк» станом на 01.01.2007 та 01.01.2008.

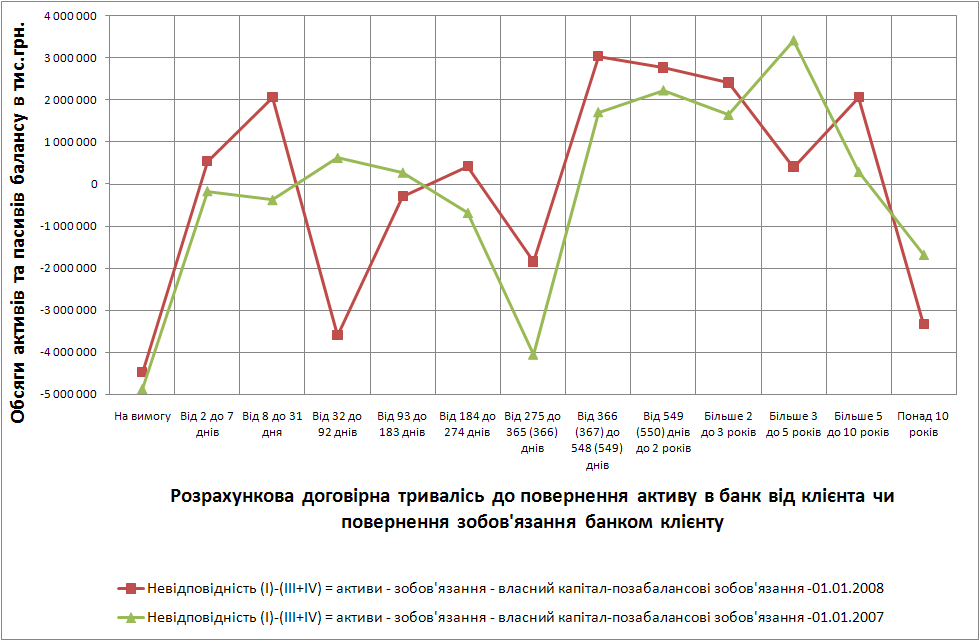

Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах ЗАТ КБ “Приватбанк” станом на 01.01.2007 року та на 01.01.2008 року, що для короткострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають від'ємний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз зниження відсоткових ставок на пасиви та активи в короткостроковому періоді. При цьому у 2007 році величина кумулятивного від’ємного гепу для короткострокових періодів зросла практично в 10 разів за рахунок стратегії роботи в діапазоні строків активів та пасивів від 1 до 31 дня («короткі гроші»).

Порівняльний аналіз ефективності управлінням часовими геп розривами в довгострокових активах та пасивах ЗАТ КБ «Приватбанк» станом на 01.01.2007 року та на 01.01.2008 року показує, що для довгострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають додатний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз підвищення відсоткових ставок на пасиви та активи в довгостроковому періоді. При цьому у 2007 році величина кумулятивного від’ємного гепу для довгострокових періодів зросла практично в 4 рази за рахунок стратегії роботи в діапазоні строків активів та пасивів більше 365 днів (“довгі гроші”).

Аналіз структури активів та пасивів ЗАТ КБ “Приватбанк», в той же час показує, що довгострокові кредити (строк більше 365 днів) у 2006 – 2008 роках зросли за рахунок масового іпотечного кредитування фізичних осіб, а пасивна база залучених ресурсів має, в основному, короткостроковий характер.

Розвиток впливу світової фінансової кризи на банківську систему України повністю справдився у реалізації ризиків фінансової стійкості банків, які мають короткостроковий депозитний портфель та довгостроковий кредитний портфель. При ажіотажному попиті на зняття коштів з поточних та короткострокових депозитів у кінці 2008 року, досліджує мий банк як і інші банки України має проблеми з поверненням короткострокових коштів, вкладених в довгострокові операції кредитування.

Для дослідження ефективності строкових діапазонів залучення коштів розглянемо кореляційну модель інструменту управління оптимальною структурою залучених коштів з точки зору максимуму рентабельності.

Рис.3.1. – Розподіл тривалості строків до повернення активів в банк станом на 01.01.2007 та 01.01.2008 і часток активів, чутливих до зміни відсоткової ставки в ЗАТ КБ «Приватбанк»

Рис.3.2 – Розподіл тривалості строків повернення пасивів банком клієнту станом на 01.01.2007 та 01.01.2008 і часток пасивів, чутливих до зміни відсоткової ставки в ЗАТ КБ «Приватбанк»

Рис.3.3 – Розподіл тривалості строків повернення активів від клієнтів банку та пасивів банком клієнту станом на 01.01.2007 в ЗАТ КБ «Приватбанк» і розрахункове значення «гепу» розриву

Рис.3.4 – Розподіл тривалості строків повернення активів від клієнтів банку та пасивів банком клієнту станом на 01.01.2008 в ЗАТ КБ «Приватбанк» і розрахункове значення «гепу» розриву

Рис.3.5. – Розподіл «гепів» невідповідності строків та обсягів повернення активів від клієнтів банку та пасивів банком клієнту станом на 01.01.2007 і на 01.01.2008 в ЗАТ КБ «Приватбанк»

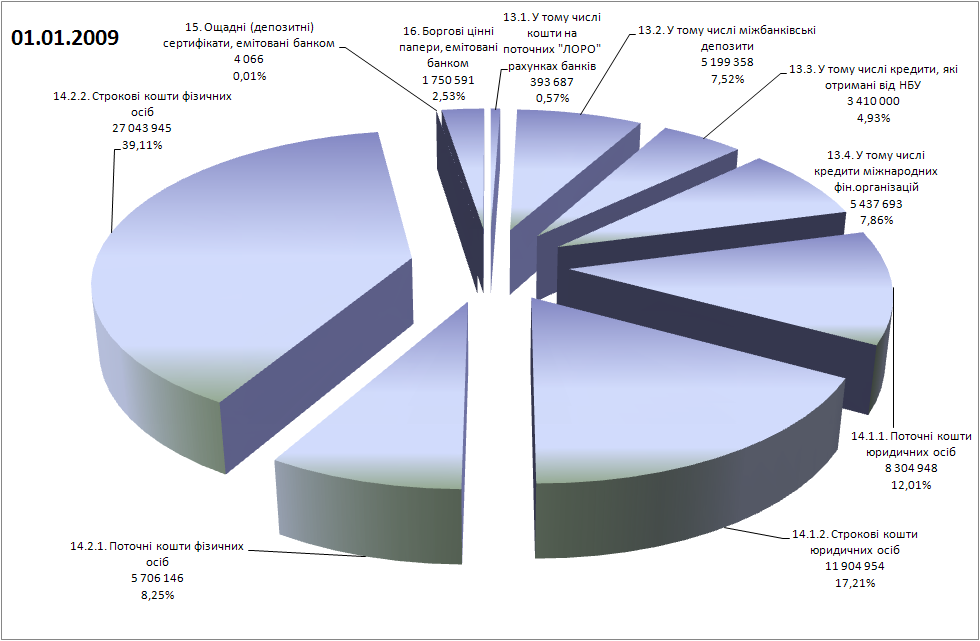

Рис.3.6. Структура розподілу платних фінансових ресурсів (пасивів) для активних операцій ЗАТ КБ «Приватбанк» станом на 01.01.2009

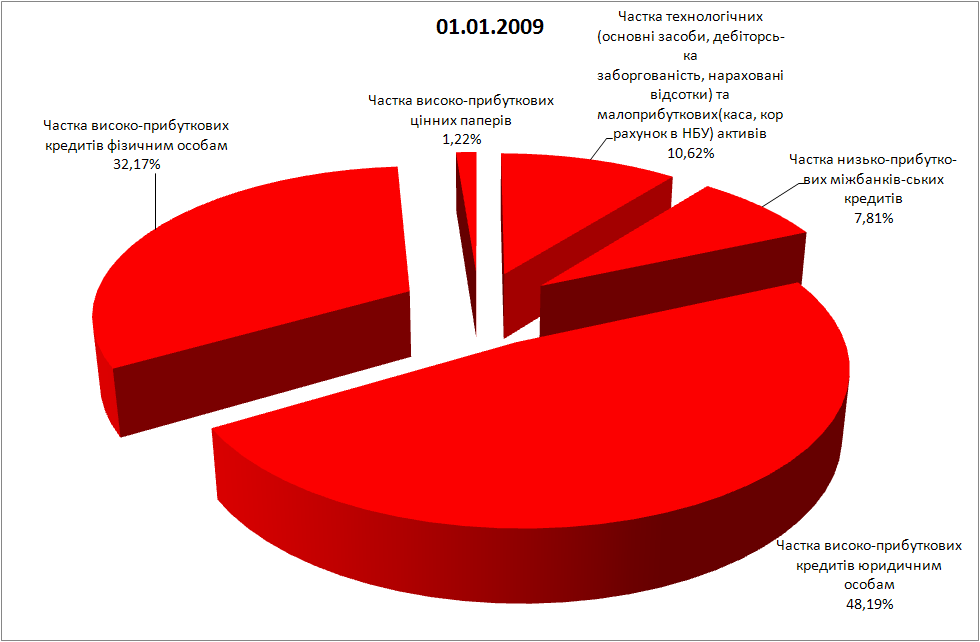

Рис.3.7. Структура розподілу фінансових ресурсів в активні операції ЗАТ КБ «Приватбанк» станом на 01.01.2009

3.2 Методологія застосування кореляційно-регресійного інструментарію для оптимізації управління вартістю формування джерел ресурсів банку при стратегії максимізації рентабельності активів

На

основі наведених

даних статистичних

спостережень

за фінансовою

діяльністю

банка будуються

лінійні одновимірні

Y(ROA)=f(X1)…

Y(ROA)=f(Xn)

регресійні

моделі, яка

встановлює

рівень рентабельності

активів банку

по чистому

прибутку (ROA) - ![]() від показників

витрат на залучення

та запозичення

фінансових

ресурсів для

організації

активних операцій

банку

від показників

витрат на залучення

та запозичення

фінансових

ресурсів для

організації

активних операцій

банку ![]() ,

(

,

(![]() ,

n – кількість

періодів, що

розглядаються)

в і-тий

період.

,

n – кількість

періодів, що

розглядаються)

в і-тий

період.

Одновимірна лінійна регресійна модель представляється як:

![]() , (3.6)

, (3.6)

де ![]() – постійна

складова доходу

– постійна

складова доходу

![]() (початок відліку);

(початок відліку);

![]() – коефіцієнт

регресії;

– коефіцієнт

регресії;

![]() – відхилення

фактичних

значень доходу

– відхилення

фактичних

значень доходу

![]() від оцінки

(математич-ного

сподівання)

від оцінки

(математич-ного

сподівання)

![]() середньої

величини доходу

в і-тий період.

середньої

величини доходу

в і-тий період.

Існують

різні способи

оцінювання

параметрів

регресії.

Найпростішим,

найуніверсальнішим

є метод найменших

квадратів [26].

За цим методом

пара-метри

визначаються

виходячи з

умови, що найкраще

наближення,

яке мають

забезпечувати

параметри

регресії,

досягається,

коли сума квадратів

різниць ![]() між фактичними

значеннями

доходу та його

оцінками є

мінімальною,

що мож-на записати

як

між фактичними

значеннями

доходу та його

оцінками є

мінімальною,

що мож-на записати

як

. (3.7)

. (3.7)

Відмітимо,

що залишкова

варіація (3.7) є

функціоналом ![]() від па-раметрів

регресійного

рівняння:

від па-раметрів

регресійного

рівняння:

(3.8)

(3.8)

За

методом найменших

квадратів

параметри

регресії ![]() і

і ![]() є розв’язком

системи двох

нормальних

рівнянь:

є розв’язком

системи двох

нормальних

рівнянь:

, (3.9)

, (3.9)

.

.

Розв’язок цієї системи має вигляд:

, (3.10)

, (3.10)

.

.

Середньоквадратична помилка регресії, знаходиться за формулою

, (3.11)

, (3.11)

Коефіцієнт детермінації для даної моделі

(3.12)

(3.12)

повинен

дорівнювати

: ![]() >0,75

– сильний

кореляційний

зв’зок, 0,36>

>0,75

– сильний

кореляційний

зв’зок, 0,36>![]() >0,75

- кореляційний

зв’язок середньої

щільності;

>0,75

- кореляційний

зв’язок середньої

щільності; ![]() <0,36

- кореля-ційній

зв’язок низької

щільності [45].

<0,36

- кореля-ційній

зв’язок низької

щільності [45].

Лінійна багатовимірна модель (ЛБМ) має такий вигляд

y=β0+ β1x1+ … + βpxp (3.13)

y – залежна змінна – ендогенна змінна (результативна ознака ROA);

x1, x2…xp – залежні змінні – екзогенні змінні.

У зв’язку з тим, що економетрична модель обов’язково має випадкову помилку, модель (3.13) переписується у вигляді (3.14)

y=β0+ β1x1+ … + βpxp+ε (3.14)

де ε – випадкова помилка або перешкода.

Якщо після

необхідних

обчислень

визначені

чисельні значення

коефіцієнтів

β,

то кажуть, що

ми отримали

оцінку коефіцієнтів

моделі:![]() ,

тобто оцінкою

коефіцієнта

β є його

чисельне значення

b=

,

тобто оцінкою

коефіцієнта

β є його

чисельне значення

b=![]() .

.

Якщо замінити у виразі (3.14) коефіцієнти моделі оцінками, то ми отримаємо такий вираз

![]() (3.15)

(3.15)

Основними передумовами використання моделі (3.13-3.15), а такі моделі ще називаються регресійними багатовимірними моделями, є такі:

M (ε)=0 математичне сподівання перешкоди равно 0;

перешкода взаємонезалежна із змінними

cov

(xi,![]() )=0

)=0

для 2-х визначень перешкоди коефіцієнтів коваріації між ними також дорівнює 0

cov![]()

перешкода ε нормально розподілена величина з параметрами (0;1)

ε=N (ε, 0;1)

від виміру до виміру дисперсія перешкоди не змінюється

![]()

П’ята властивість. носить спеціальну назву: гомоскедастичність (однорідність). Якщо умова 5) не виконана, то кажуть, що дисперсія має властивість гетероскедастичності.

Регресійні коефіцієнти визначають за допомогою методів найменших квадратів.

(3.16)

(3.16)

Візьмемо частичні похідні по кожному з виразів, дорівняємо їх і отримаємо систему рівнянь

(3.17)

(3.17)

Ця система рівнянь має спеціальну назву – нормальна система.

Отримуємо цю систему в наступному вигляді:

(3.18)

(3.18)

Невідомі у системі (3.18) – це коефіцієнти в0, в1...

х1, y1 – ми маємо внаслідок статистичних спостережень

в0, в1 - це коефіцієнти, які ми повинні визначити

n – кількість спостережень, вони нам завжди відомі.

Розв’язання нормальної системи у матричному вигляді буде таким

B=(XTX)-1XTY (3.19)

B=b0,b1…bp B- це вектор коефіцієнтів b0,b1…bp

Х - матриця даних вимірності n на р

Х = n х p

n – кількість рядків у таблиці спостережень

р - кількість коефіцієнтів регресійної моделі, якщо нам не потрібен вільний член.

Або це буде вимірність Хр х (р+1), якщо нам потрібен вільний член.

Т – символ транспонування. Якщо розкрити вираз ХТ * Х, то ми отримаємо коефіцієнти нормальних рівнянь

-1 – це символ зворотньої матриці.

Y - це стовпчик спостережень.

Для того, щоб ми могли отримати зворотню матрицю, визначник вихідної матриці не повинен рівнятися 0.

Перевірка значущості (якості) регресійного рівняння.

Після того, як визначені оцінки вектора b, треба перевірити якість отриманого рівняння

b0 +b1х1+ b2 х2+...+ bр хp

перевірити загальну адекватність рівняння

перевірити значущість окремих коефіцієнтів.

Перевірку якості отриманого рівняння ми починаємо з побудови таблиці дисперсійного аналізу регресійного рівняння (показники наведені в таблиці результатів стандартної процедури в EXCEL-2007).

| Джерело варіацій | SS | Df | MSS |

| Що пояснює регресію |

| p-1 |

|

| Залишки |

| n-p |

|

| Загальне |

| n-1 |

ŷ – обчислене значення

y – фактичне значення

![]() - середнє

значення (фактичне)

- середнє

значення (фактичне)

n – кількість спостережень

p – кількість коефіцієнтів, які ми визначаємо

Перевірку значущості регресійного рівня здійснюють за критерієм Фішера.

Для цього обчислимо таку величину:

(3.20)

(3.20)

Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще.

Величина

![]() отримала спеціальне

позначення

- R2 та

спеціальну

назву – коефіцієнт

детермінації

отримала спеціальне

позначення

- R2 та

спеціальну

назву – коефіцієнт

детермінації

![]() = R2 (3.21)

= R2 (3.21)

R2=1-![]() (3.22)

(3.22)

Фізичний зміст цієї величини: вона показує, яку долю загальної дисперсії пояснює наше рівняння регресії. Коефіцієнт детермінації використовується для порівняння якості конкуруючих регресійних моделей, кожна з якої значуща.

У загальному випадку для порівняння моделей використовують скоригований коефіцієнт детермінації:

(3.23)

(3.23)

Для перевірки статистичного зв’язку між вибраними змінними та величиною y використовують коефіцієнт множинної кореляції: R- позначення цього коефіцієнта.

Похожие работы

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев