Навигация

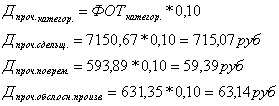

Прочие доплаты составляют 10% от основного ФОТ

43209

знаков

20

таблиц

12

изображений

4. Прочие доплаты составляют 10% от основного ФОТ.

В таблице 3.6 приведены сводные расчеты фонда оплаты труда рабочих в расчете на день.

Таблица 3.6 Расчет дневного фонда оплаты труда технологических рабочих.

| Категория рабочих | ФОТ, руб | Дпрем, руб | Дрез, руб | Днеосв.бриг, руб | Дпроч, руб | Итого |

| Сдельщики | 7 150,67 | 5363 | 247,21 | 357,53 | 715,07 | 13 833,48 |

| Повременщики | 593,89 | 445,42 | - | - | 59,39 | 1 098,70 |

| Обслуживающие основное производство | 631,35 | 473,51 | - | - | 63,14 | 1 168,00 |

| Итого по всем категориям | 16 100,18 | |||||

В таблице 3.7 представлен расчет базового фонда оплаты труда рабочих на год.

Таблица 3.7 Расчет годового базового фонда оплаты труда рабочих.

| ФОТраб.баз., руб | Число рабочих дней в году | годФОТбаз., руб | |

| Сдельщики | 13 833,48 | 230 | 3 181 700,40 |

| Повременщики | 1 098,70 | 230 | 252 701,00 |

| Обслуживающие осн.производство | 1 168,00 | 230 | 268 640,00 |

| Итого по всем категориям рабочих | 3 703 041,4 | ||

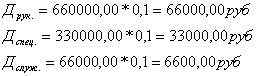

ФОТ руководителей, специалистов и служащих рассчитывается из их окладов, отработанного времени и доплат предусмотренных для данной категории работающих. Доплаты руководителей, специалистов и служащих составляют 8-10%. Принимаем 10%. Производим расчет:

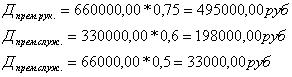

Премиальные выплаты рассчитываются следующим образом:

Руководителям - 75%

Специалистам - 60%

Служащим - 50%. Производим расчет:

В таблице 3.8 рассчитан базовый фонд оплаты труда руководителей, специалистов и служащих.

Таблица 3.8 Базовый ФОТ руководителей, рабочих и служащих

| Должность | Численность | Оклад в месяц, руб | годФОТтар, руб | Допл. 10% от год ФОТтар, руб | ФОТобщ, руб | Премиальные выплаты | ФОТбаз, руб | |

| % | руб | |||||||

| Руководители | ||||||||

| Начальник цеха | 1 | 30000,00 | 360000,00 | 36000,00 | 396000,00 | 75 | 270000,00 | 666000,00 |

| Мастер | 1 | 25000,00 | 300000,00 | 30000,00 | 330000,00 | 75 | 225000,00 | 555000,00 |

| Итого по руководителям | 2 | - | - | 66000,00 | 726000,00 | 75 | 495000,00 | 1221000,00 |

| Специалисты | ||||||||

| Технолог | 1 | 27500,00 | 330000,00 | 33000,00 | 363000,00 | 60 | 198000,00 | 561000,00 |

| Итого по специалистам | 1 | - | - | 33000,00 | 363000,00 | - | 198000,00 | 561000,00 |

| Служащие | ||||||||

| Уборщица | 1 | 5500,00 | 66000,00 | 6600,00 | 72600,00 | 50 | 33000,00 | 105600,00 |

| Итого по служащим | 1 | - | - | 6600,00 | 72600,00 | 50 | 33000,00 | 105600,00 |

| Итого по всем должностям | 4 | - | - | - | - | - | - | 1887600,00 |

В таблице 3.9 представлены сводные данные по расчету оплаты труда по всем категориям работников.

Таблица 3.9 Сводная таблица по оплате труда

| №п/п | Категория работников | Числен-ность, чел | ФОТтар, руб | ФОТбаз, руб | Доля к итогу, % |

| 1 | Рабочие-сдельщики | 25 | 1 644 654,10 | 3 187 700,40 | 57 |

| 2 | Рабочие-повременщики | 2 | 136 594,70 | 252 701,10 | 4,5 |

| 3 | Рабочие по обслуживанию основного производства | 2 | 145 210,50 | 268 640,00 | 4,8 |

| 4 | Руководители | 2 | 660 000,00 | 1 221 000,00 | 21,8 |

| 5 | Специалисты | 1 | 330 000,00 | 561 000,00 | 10 |

| 6 | Служащие | 1 | 66 000,00 | 105 600,00 | 1,9 |

| Итого: | 33 | - | 5 596 641,50 | 100 |

Доплаты по итогам года всем работникам равны шести минимальным размерам оплаты труда.

![]()

Фонд оплаты труда с учетом выплат по итогам года будет следующим:

![]()

3.3 Технико-экономические показатели по труду

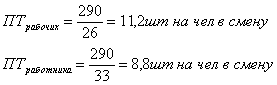

К технико-экономическим показателям (ТЭП) по труду относятся:заработная плата, приходящаяся на одного работника и рабочего, а так же производительность труда (выработка на одного рабочего и одного работника в смену).

Среднемесячная зарплата определяется следующим образом:

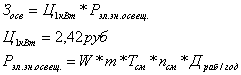

Производительность труда на одного рабочего и одного работника в смену определяется по формуле:

![]()

Где ![]() принимаем 26 чел

принимаем 26 чел

5 - это запланированные 5% невыходов

Раздел 4. Планирование издержек производства

4.1 Расчет капитальных затрат

Расчет капитальных затрат ведется на:

- Технологическое оборудование (Расчет представлен в таблице 4.1);

- Энергоснабжение силового оборудования;

- Производственные здания и сооружения.

Таблица 4.1 Капитальные затраты на технологическое оборудование

| № п/п | Наименование технологического оборудования Марка Класс Производитель | Кол-во | Цена за единицу, руб | Сумма, руб | Сумма затрат с учетом прочего 10%, руб | Мощность электродвигателя, кВт | Установленная мощность, кВт |

| 1 | Двухигольная стачивающее- обметочная машина четырехниточного цепного стежка с автоматической обрезкой нити PEGASUS EXT 5214-V03/333-2x4/KS/PL | 4 | 170300,00 | 681200,00 | 749320,00 | 0,4 | 1,6 |

| 2 | Одно/Двухигольная стачивающая машина челночного стежка TYPICAL GC6150H | 6 | 10500,00 | 63000,00 | 69300,00 | 0,4 | 2,4 |

| 3 | Двухигольная стачивающая машина цепного стежка TYPICAL GК0056-01 | 7 | 27500,00 | 192500,00 | 211750,00 | 0,4 | 2,8 |

| 4 | Закрепочный полуавтомат S-A12/430-05 | 1 | 66500,00 | 66500,00 | 73150,00 | 0,4 | 0,4 |

| 5 | Пресс гладильный TYPE-SPECIAL I-P/15 | 1 | 12000,00 | 12000,00 | 13200,00 | 1,6 | 1,6 |

| 6 | Парогенератор с утюгом SILTER 2005Е | 3 | 16500,00 | 49500,00 | 54450,00 | 2,0 | 6 |

| 7 | Гладильный (утюжильный) тумбовый стол Stirovap 420.15 | 3 | 51150,00 | 153450,00 | 168795,00 | 1,2 | 3,6 |

| 8 | Стационарный аппарат для упаковки Hawo 630 WS | 1 | 3500,00 | 3500,00 | 3850,00 | 1,25 | 1,25 |

| Итого | - | - | 1343815,00 | - | 19,65 |

2. Затраты на электроэнергию силового оборудования рассчитываются укрупнено по установленной мощности в кВт/час и средней цене за 1кВт/час установленной мощности, включая затраты на монтаж.

![]()

Затраты энергии на силовое оборудование определяются по формуле:

![]()

Где ![]() - расход электроэнергии, определяется по формуле:

- расход электроэнергии, определяется по формуле:

![]()

где ![]() - мощность установочная оборудования (из таблицы 4.1);

- мощность установочная оборудования (из таблицы 4.1);

![]() - коэффициент загрузки оборудования, равен 0,9.

- коэффициент загрузки оборудования, равен 0,9.

Производим расчет:

![]()

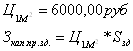

3. Капитальные затраты на производственные здания рассчитываются исходя из площади здания ![]() и цены на 1м2 площади

и цены на 1м2 площади ![]() .

.

Производим расчет:

В таблице 4.2 представлена структура капительных затрат.

Таблица 4.2 Сводная таблица капительных затрат

| № п/п | Вид капительных затрат | Сумма, руб | Доля к итогу, % |

| 1 | Технологическое оборудование | 1 343 815,00 | 28,94 |

| 2 | Энергоснабжение силового оборудования | 1 464 318,00 | 31,54 |

| 3 | Производственные здания и сооружения | 1 834 800,00 | 39,52 |

| Итого | 4 642 933,00 | 100 |

Смета затрат на производство является одним из основных плановых документов по себестоимости продукции, которая определяет общую сумму затрат фирмы в планируемом периоде и объясняет увязку плана себестоимости с другими разделами годового плана экономического и социального развития фирмы и всеми статьями калькуляуии за исключением непроизводственных расходов.

Каждый из элементов сметы объединяет однородные по своему характеру виды затрат, различных по своей роли и участию в процессе производства.

Смета затрат составляется по следующим элементам, образующим себестоимость продукции.

1. Материальные затраты;

- сырье и вспомогательные материалы

- топливо, идущее на отопление помещений,

- электроэнергия на освещение

2. Затраты на оплату труда;

3. Налоговые отчисления и ставки на социальные нужды;

4. Амортизационные отчисления;

5. Прочие затраты.

1. Материальные затраты

1.1 Сырье и вспомогательные материалы

Данные по расчету стоимости всех видов сырья, необходимых для изготовления единицы продукции представлены в таблице 4.3.

Таблица 4.3 Сырьевые затраты на единицу изделия

| №п/п | Наименование сырья | Ед. изм. | Цена за ед.изм., руб | Норма расхода на ед.изд, ед.изм | Сумма затрат на ед.изд., руб |

| 1 | Основная ткань | м.пог | 169 | 1,7 | 287,30 |

| 2 | Застежка-молния | шт | 1 | 11 | 11,00 |

| 3 | Нитки | м | 0,05 | 400 | 20,00 |

| 4 | Ярлык размеров | шт | 1 | 0,05 | 0,05 |

| 5 | Ярлык по уходу за изделием | шт | 1 | 0,25 | 0,25 |

| 6 | Жесткий ярлык (Этикетка) | шт | 1 | 0,45 | 0,45 |

| 7 | Пакет полиэтиленовый упаковочный | шт | 1 | 0,85 | 0,85 |

| Итого | - | - | 319,90 |

Реализуемые отходы принимаются в размере 1-2% стоимости всего сырья. Принимаем 1,5%

![]()

Транспортно-заготовительные расходы принимаются 5-15% от стоимости сырьевых затрат. Принимаем 10%.

![]()

Окончательные затраты на сырье составят:

![]()

Затраты на топливо

Затраты на топливо состоят из расходов на отопление производственных помещений и исчисляются из годового расхода топлива и цены за единицу измерения топлива.

![]()

![]() за тонну условного топлива, средняя величина, взятая из практического опыта.

за тонну условного топлива, средняя величина, взятая из практического опыта.

![]()

где К - условный коэффициент, характеризующий расход пара на 1м2 в сутки при разнице температур, равной 1°С, принимаем 0,02;

V- объем помещения

![]() ,

,

где Н - высота помещения. Для швейных предприятий рекомендуемая высота производственных помещений 4-5м, принимаем 4м.

![]() - длительность отопительного периода. Для Москвы и Московской области - 182 дня в году.

- длительность отопительного периода. Для Москвы и Московской области - 182 дня в году.

![]() - температура воздуха в помещении, принимаем 20°С;

- температура воздуха в помещении, принимаем 20°С;

![]() - температура воздуха на улице. Средняя температура на улице в отопительный период для Москвы и Московской области равна -10°С.

- температура воздуха на улице. Средняя температура на улице в отопительный период для Москвы и Московской области равна -10°С.

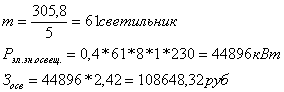

Затраты на освещение помещений

Затраты на освещение помещений исчисляются из расхода электроэнергии на освещение и цены за единицу измерения электроэнергии на освещение.

где W – мощность светильника, равная 0,4кВт

m – количество светильников, определяется из расчета 1 светильник на 5 м2 площади

По результатам вычислений составим сводную таблицу 4.4 материальных затрат.

Таблица 4.4 Сводная таблица материальных затрат

| №п/п | Вид материальных затрат | Сумма, руб | Доля к итогу, % |

| 1 | Затраты на сырье и вспомогательные материалы | 23 157 237,00 | 99,08 |

| 2 | Затраты на топливо | 106 856,00 | 0,45 |

| 3 | Затраты на освещение | 108 648,32 | 0,23 |

| Итого | 23 372 741,32 | 100 |

Затраты на оплату труда

Затраты на оплату труда принимаем на основании расчета ФОТ рабочих, учитывая труд подготовительно-раскройного производства, составляющий 15%. Так как по нормативам подготовительно-раскройное производство составляет 10-20% от швейного.

![]()

Налоговые отчисления и ставки на социальные нужды

Единый социальный налог равный 26% от Зопл.труда включает в себя налоговые отчисления и ставки на социальные нужды, которые подразделяются на:

· Отчисления в федеральный бюджет равный 20%;

· Отчисления в фонд обязательного медицинского страхования равные 3,2%;

· Отчисления в территориальные фонды обязательного медицинского страхования равные 2 %.

![]()

Похожие работы

... программы Да Нет Представить план на утверждение Утверждён Не утверждён Приступить к выполнению Рис. 1.3 Порядок составления плана маркетинга ГЛАВА II. ОРГАНИЗАЦИЯ ПРОИЗВОДСТВЕННОГО МАРКЕТИНГА НА ТОО “АРТПС-СЕРВИС ЛТД” 2.1. Анализ технико-экономических показателей на ТОО “АРТПС-Сервис ЛТД” за ...

... » в электрокорундовой форме Данный раздел представляет собой разработку процесса изготовления отливки-представителя, взятой из производственной программы проектируемого цеха. Технология её изготовления должна соответствовать одному из принятых в проекте технологических процессов. Можно разрабатывать более совершенные технологии изготовления отливки для сокращения брака, снижения трудоемкости, ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... самой компании. Структура компании, управляющей одним-единственным магазином, не имеет ничего общего с организацией общенациональной торговой сети. 2. Анализ организации розничной торговли на примере торговой точки И.П. Старковой О.А. 2.1. Анализ и организационная характеристика отдела детской одежды . И.П. Старкова О.А. отдел детская одежда расположен в торговом центре «Урал», и ...

0 комментариев