Навигация

Определение себестоимости продукции и оптовой цены на изделие

43209

знаков

20

таблиц

12

изображений

4.3 Определение себестоимости продукции и оптовой цены на изделие.

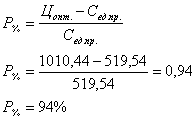

Себестоимость единицы продукции определяется по формуле:

Цена оптовая на единицу изделия определяется с учетом запланированного процента рентабельности, который рассчитывается по формуле:

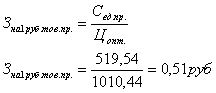

Затраты на рубль товарной продукции определяются по формуле:

Раздел 5. Определение «запаса финансовой прочности» предприятия

С учетом уплаты всех налогов необходимо оценить способность предприятия приносить удовлетворительную прибыль. То есть определить, сколько средств вложить в активы предприятия, чтобы получить доход.

В таблице 5.1 представлены величины постоянных и переменных затрат. А в таблице 5.2 отражены исходные данные для определения «порога рентабельности».

Таблица 5.1 Величины постоянных и переменных затрат

| № п/п | Постоянные затраты | Сумма, руб | № п/п | Переменные затраты | Сумма, руб |

| 1 | ФОТбаз.рук и служ. | 1 887 600,00 | 1 | Затраты на сырье и вспомогательные материалы | 21 337 330,00 |

| 2 | Налоговые отчисления (26% от ст.1) | 490 776,00 | 2 | Энергоснабжение силового оборудования | 1 464 318,00 |

| 3 | ФОТбаз.повременщ и обсл. | 521 341,10 | 3 | ФОТсдельщ. | 3 187 700,40 |

| 4 | Налоговые отчисления (26% от ст.3) | 135 548,69 | 4 | Налоговые отчисления (26% от ст.3) | 828 802,10 |

| 5 | Амортизационные затраты | 222 016,30 | 5 | ФОТрабочихПРП (15% от ст.3) | 839 496,23 |

| 6 | Расходы на отопление и освещение | 215 504,32 | 6 | Налоговые отчисления (26% от ст.5) | 218 269,02 |

| 7 | Расходы на реализацию продукции и рекламу (10% от ФОТбаз.рук.) | 122 100,00 | 7 | Прочие расходы 10% от Σ всех предыдущих статей | 2 787 591,58 |

| 8 | Расходы административные (1% от ФОТбаз.рук.) | 12 210,00 | |||

| 9 | Прочие расходы 10% от Σ всех предыдущих статей | 360 709,64 | |||

| Итого | 3 967 806,05 | Итого | 30 663507,33 |

Таблица 5.2 Исходные данные для определения «порога рентабельности»

| №п/п | Наименование показателей | Сумма,руб | Доля к выручке от реализации продукции,% |

| 1 | Выручка от реализации продукции | 67 396 348,00 | 100 |

| 2 | Переменные затраты | 30 663 507,33 | 45,50 |

| 3 | Результат от реализации продукции после возмещения переменных затрат (СТ.1-Ст.2) Совокупная маржинальная прибыль | 36 732 840,67 | 54,50 |

| 4 | Постоянные затраты | 3 967 806,05 | - |

| 5 | Прибыль (Ст.3-Ст.4) | 32 765 034,62 |

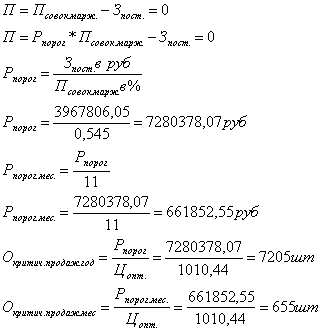

Выделим порог рентабельности - это такая выручка от реализации товара, при которой предприятие уже не имеет убытков , но еще и не имеет прибыли, то есть прибыль равна нулю.

Выполненный расчет является базой для построения графика безубыточности.

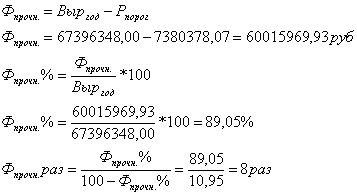

Запас финансовой прочности предприятия показывает, какое снижение выручки способно выдержать предприятие без серьезной угрозы для своего финансового положения и определяется следующим образом:

Итак, восьмикратное снижение продаж, или падение выручки от реализации продукции на 89,05%, может выдержать предприятие без серьезной угрозы для своего финансового положения.

Раздел 6. Основные технико-экономические показатели предприятия

| № п/п | Наименование показателя, ед.изм. | Формула или Обозначение | Результат |

| 1 | Выпуск продукции в год, шт | Вгод | 66 700 |

| 2 | Цена оптовая единицы продукции, руб | Цопт.. | 1 010,44 |

| 3 | Себестоимость продукции общая, руб |

|

|

| 4 | Затраты на 1 рубль товарной продукции, руб | Зна1руб.тов.прод. | 0,51 |

| 5 | Переменные затраты, руб | Зперем. | 30 663 507,33 |

| 6 | Переменные затраты на единицу продукции, руб |

|

|

| 7 | Маржинальная прибыль на единицу продукции, руб |

|

|

| 8 | Совокупная маржинальная прибыль, руб |

|

|

| 9 | Постоянные затраты, руб | Зпост. | 3 967 806,05 |

| 10 | Критический объем продаж, шт |

|

|

| 11 | Средняя ЗП рабочих, руб | ЗПср.рабочих | 10 618,52 |

| 12 | Средняя ЗП работников, руб | ЗПср.работников | 14 132,93 |

| 13 | Рентабельность продукции, % | Р% | 94 |

| 14 | Финансовая прочность, руб | Фпроч..руб | 60 015 969,93 |

| № п/п | Наименование показателя, ед.изм. | Формула или Обозначение | Результат |

| 15 | Финансовая прочность, % | Фпроч..% | 89,05 |

| 16 | Выручка от реализации продукции, руб | Выргод | 67 396 348,00 |

| 17 | Прибыль от реализации, руб | П | 32 765 034,62 |

| 18 | Первоначальные инвестиции, руб | И | 20 000 000,00 |

| 19 | Срок окупаемости инвестиций, год |

|

|

| 20 | Коэффициент дисконтирования на под 10% годовых |

|

|

| 21 | Коэффициент эффективности инвестиций |

|

|

Заключение

В результате выполнения курсовой работы по теме «Разработка бизнес-плана предприятия по ассортименту домашней одежды (полукомбинезон) из хлопчатобумажных ворсовых тканей, установлено

следующее;

1. Разработан бизнес-план, обосновывающий целесообразность инвестирования по техническому перевооружению технологического процесса производства домашней одежды;

2. Рассчитана производственная программа предприятия, которая составила в натуральном выражении 66 700 единиц изделий в год, что в стоимостном выражении равно 67 396 348,00 руб.;

3. Рассчитана численность работников по категориям и общее количество, в том числе количество рабочих-сдельщиков 25 человек. Всего 33 человека – сдельщики, повременщики, руководители, специалисты и служащие;

4. Рассчитан ФОТ работников предприятия по категориям, при этом средняя заработная плата рабочего в месяц составила 10 618,52 руб., а работника 14 132,93руб.;

5. Определена сумма капитальных затрат на закупку технологического оборудования, расходы на электроэнергию силового оборудования и производственные здания, которые составили в целом 4 642 933,00 руб.;

6. Рассчитана смета затрат на производство, которая вместе с материальными затратами, затратами на отопление, освещение, электроэнергию и т.д. составила 34 653 441,26 руб.;

7. Определена оптовая цена на единицу изделия, которая составила 1010,44 руб. с учетом запланированных 94% рентабельности, при этом себестоимость единицы продукции составила 519,54 руб.;

8. Затраты на 1 рубль готовой продукции составили 0,51 руб.;

9. Прибыль от реализации готовой продукции составила 32 765 034,62руб.;

10. Определено пороговое количество продукции в год, которое составило 7205 шт.;

11. Рассчитано, что запас финансовой прочности, составляет 60 015 969,93 руб. При этом финансовая устойчивость в относительных единицах составляет 89,05%, это означает, что предприятие способно выдержать падение выручки от реализации продукции на 89,05% без серьезной угрозы для своего финансового положения;

12. Требуемые инвестиции в размере 20 000 000 руб. окупаются в течение 1 года при ставке 10% годовых. Коэффициент эффективности инвестиций при этом составит 1,7.

Можно сделать следующий вывод. Если предприятие будет следовать предложенному бизнес-плану, то его развитие пойдет очень быстро и легко. Такому предприятию не страшны перепады и сезонность спроса, тем более что предложенный ассортимент обещает иметь повышенный спрос долгое время. Предложенный бизнес-план не требует долгосрочных инвестиций, поэтому найти инвесторов будет не сложно.

Список литературы

1. Доможиров К.Л., «Инженерно-коммерческие и организационные комплексы рыночной экономики (швейные предприятия)» //. (Санкт-Петербург, журнал «Директор» №2, 2000,

2. Афанасьева А.И, и др., Методические указания для выполнения курсовой работы по дисциплине: «Организация и планирование производства», - МГАЛП, 2000,

3. Беляева С.А., Доможиров Ю.А., Инструкция но расчету производственных мощностей предприятий швейной промышленное)и (крупного, среднего и малом» бизнеса,) и условиях рыночной экономики, - Москва, 2003.

4. Пелих А.С., «Бизнес-план, или как организовать собственный бизнес, Анализ. Методика», - Москва, 2003.

5. Единый тарифно-квалификационный справочник работ и профессий рабочих швейного производства № 46, 2002,

6. Основные методические положения по нормированию труда рабочих в легкой промышленности. – М.; ЦНИИЛегпром, 1978.

7. Галаева А.М., Коломиец Г.В., Маркетинг: теория и практика на потребительском рынке, - Москва, 2004,

8. Отраслевые нормы расхода основных и вепомокпельных материалов на бытовые швейные изделия, - Москва, 1986.

9. Отраслевые типовые нормы времени на контроль основных видов готовых швейных изделий предприятий швейной промышленности. -М., 1984.

10. Алексеева М.М. Планирование деятельности фирмы: Учеб.-метод, пособие. - М.: Финансы и статистика, 1997.

11. Бизнес-план. Методика составления. Реальный пример/В.П. Буров, О.К. Морошкин и др. - М.: ЦИПККА11, 1995.

12. Бизнес-план, Методические материалы, 2-е изд., доп./Под ред. Р.Г. Маниловского. - М.: Финансы и статистика, 1997.

13. Бизнес-планирование: Учебник /Под ред. В.М. Попова и СИ, Ляпунова. - М., 2004.

14. Грибалев Н.П., Игнатьева И.П. Бизнес-план. Практическое руководство по составлению. — СПб.: Белл, 1994.

15. Ковалев А.П. Финансовый анализ и диагностика банкротства: Учеб, Пособие /Экон. академия. - М., 1994.

16. Лунев П., Макаревич Л. Бизнес-план для получения инвестиций. Методические рекомендации. — М.: Впешсигма, 1995,

17. Маркова В.Д., Кравченко Н.А. Бизнес-планирование. - Новосибирск: ЭКОР,2004.

18. Риски в современном бизнесе/П.Г. Грибовский, СП. Петрова и др. -М.: Аллане, 1994.

19. Левальбе X. Практика маркетинга для малых и средних предприятий /Пер, с нем, ~ М.: Республика. 1995.

20. Ярочкин В.И. Коммерческая информация фирм, разглашение конфиденциальной информации. М,: Оси-89, 1997.

Похожие работы

... программы Да Нет Представить план на утверждение Утверждён Не утверждён Приступить к выполнению Рис. 1.3 Порядок составления плана маркетинга ГЛАВА II. ОРГАНИЗАЦИЯ ПРОИЗВОДСТВЕННОГО МАРКЕТИНГА НА ТОО “АРТПС-СЕРВИС ЛТД” 2.1. Анализ технико-экономических показателей на ТОО “АРТПС-Сервис ЛТД” за ...

... » в электрокорундовой форме Данный раздел представляет собой разработку процесса изготовления отливки-представителя, взятой из производственной программы проектируемого цеха. Технология её изготовления должна соответствовать одному из принятых в проекте технологических процессов. Можно разрабатывать более совершенные технологии изготовления отливки для сокращения брака, снижения трудоемкости, ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... самой компании. Структура компании, управляющей одним-единственным магазином, не имеет ничего общего с организацией общенациональной торговой сети. 2. Анализ организации розничной торговли на примере торговой точки И.П. Старковой О.А. 2.1. Анализ и организационная характеристика отдела детской одежды . И.П. Старкова О.А. отдел детская одежда расположен в торговом центре «Урал», и ...

0 комментариев