Навигация

Организация рационализации на предприятии

63041

знак

3

таблицы

1

изображение

1.2 Организация рационализации на предприятии

Рационализация — это один из приемов, направленный на максимальное использование талантов и способностей работников. Начало рационализации относится к 1880 году, когда менеджером шотландской судостроительной компании В. Денни был предложен метод, суть которого состояла в том, что рабочие выдвигали предложения, идеи, помещали их в ящики, установленные в цехах, а управляющие рассматривали их и внедряли в случае целесообразности. Рабочему выплачивалось вознаграждение. Этот подход начал широко использоваться в США и странах Запада, но основное распространение рационализация получила в послевоенный период, главным образом, в Японии. Здесь все фирмы используют систему рационализаторских предложений, как неотъемлемый и важный фактор повышения эффективности производства. Развита рационализация и на отечественных предприятиях, однако активность работников на них значительно ниже.

Рационализаторским предложением признается техническое или организационное решение, являющееся новым и полезным для предприятия, которому оно подано, и дающее экономию трудовых, сырьевых, топливно-энергетических и других материальных или финансовых ресурсов, или улучшение условий, трудя и экологии.

Предложение признается новым для предприятия, если до подачи заявления, но установленной форме данное или такое же решение не использовалось раньше, не предусмотрено стандартами, нормалями, техническими условиями и не было разработано техническими службами предприятия, или заявлено другим лицом, которому принадлежит первенство.

Предложение признается полезным, если его использование позволяет получить экономический, технический или иной положительный эффект, независимо от того, где этот эффект возникает. Предложения руководителей или специалистов предприятия не считаются рационализаторскими, если они подаются в момент их работы над новой конструкцией или технологическим процессом. Работа специалистов — это постоянное творчество, направленное на создание новых проектов на уровне мировых достижений и современных требований. Это не означает, что специалисты не могут быть рационализаторами. Они имеют право подавать предложения по совершенствованию существующих конструкций, технологических процессов, методов организации производства и труда.

Рационализация на предприятии направлена на то, чтобы выпускать данный объем продукции с меньшим расходом ресурсов, или увеличить выпуск продукции при неизменных ресурсах. Привлечение широкого круга работающих к рационализации и изобретательству является непременным условием успешного развития предприятия. Деятельность предприятия в области рационализации в Республике Беларусь регламентируется стандартом, который разрабатывает каждое предприятие.

Координирует и возглавляет работу по рационализации на предприятии главный инженер. Организацию работ осуществляет отдел патентов, рационализации, информации и новой техники (ОПРИНТ) или бюро рационализации и изобретательства (БРИЗ). В структурных подразделениях эту работу организует соответствующий руководитель или уполномоченное лицо.

Заявление на рационализаторское предложение подается предприятию, к деятельности которого оно относится, независимо от того, работает ли автор на нем. Заявление принимается в цехе и передается в бюро рационализации и изобретательства завода, где регистрируется. Зарегистрированное заявление направляется на заключение подразделениям и службам, к деятельности которых оно непосредственно относится. Руководители и специалисты предприятия должны дать заключение о наличии в предложении технического или другого решения и оценку его полезности. Окончательное решение принимает главный инженер. Правовая охрана рационализаторских предложений обеспечивается выдачей автору удостоверения. Если авторами являются несколько лиц, удостоверение с указанием в нем фамилий соавторов выдается каждому.

На все принятые к использованию или к опытной проверке предложения составляются графики их разработки, проверки и внедрения. В зависимости от ценности предложения могут включаться в план организационно-технических мероприятий, разрабатываемый на предприятии, в цехе.

Выплата и размер авторского вознаграждения производится на основе суммы годовой экономии, полученной в первом году использования предложения (первые двенадцать месяцев с начала использования) в размере определенного процента от суммы фактической экономии. Процент вознаграждения каждое предприятие определяет самостоятельно.

Размер вознаграждения за рационализаторские предложения, не создающие экономии, определяют в каждом случае индивидуально. За содействие внедрению рационализации также осуществляется поощрение. Премируются лица как состоящие, так и не состоящие в штате предприятия. Наиболее активные рационализаторы имеют многие льготы на предприятии: их не увольняют по сокращению штатов, не отправляют на пенсию по достижении возраста, увеличивают выплаты по итогам года и другие.

Несмотря на многие льготы и достаточно высокое материальное стимулирование, активность работающих в рационализации на отечественных предприятиях невысокая. Объясняется это бюрократической проволочкой внедрения рацпредложений, недостаточной помощью со стороны администрации в испытаниях образцов, в инвестировании новых разработок.

Интересен в этом плане опыт японской фирмы «Тоета». Здесь на каждого работающего приходится более 17 предложений в год, из них более 94% принимаются к внедрению. Успех такой активности состоит в том, что администрация компании создает у рабочих чувство важности их мнения и творчества. Одновременно действует система, направленная на развитие и создание условий для формирования идей и их реализацию. Работа по рационализации в основном проводится в «кружках качества», где совместно обсуждаются проблемы и находятся пути их решения. Много и индивидуальных предложений. Обычно каждому рабочему и специалисту выдается вопросник по разным проблемам, требующим своего решения. В качестве примера можно привести следующий вопросник: Можно ли повысить качество изделия, если изменить его конструкцию или технологию изготовления? Как повысить уровень унификации нового изделия? Как легче установить заготовку на станок? Можно ли изменить расположение станков на участке? Как уменьшить расход материалов, топлива, пара, электроэнергии? Удобно ли на рабочем месте расположен инструмент, материалы, продукция? Есть ли в отделе должности, без которых можно обойтись? Можно ли стандартизировать выполняемую работу?

Система оценки рационализации в японских компаниях более эффективна, так как действует быстро. Использование передового отечественного и зарубежного опыта в области рационализации позволяет предприятиям повышать эффективность.

Похожие работы

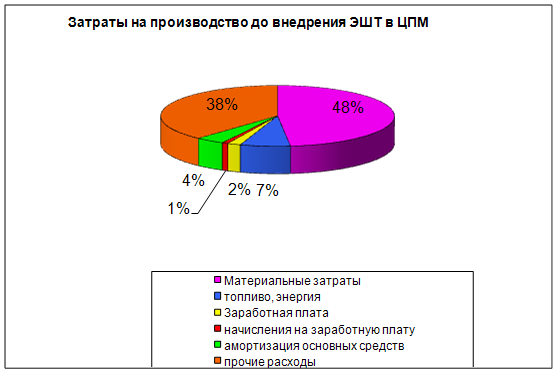

... в рублях на единицу оборудования в год 75 Величина затрат на реализацию и изобретательство в рублях на одного рабочего в год 10 1. Определение типа производства и рациональной формы организации производственного процесса Тип производства – это комплексная характеристика организационно-технического уровня производства. Тип производства формируется в зависимости от номенклатуры продукции, ...

... цели), в прямом исчислении; 2) затраты на оплату труда с отчислениями, в прямом исчислении; 3) затраты по управлению и обслуживанию производства (косвенные затраты). Структура себестоимости При анализе хозяйственной деятельности предприятия, конкретно себестоимости – рассчитывается структура затрат. Такую структуру рассчитывают и для смет, и для калькуляций, и за рубежом для изделия. Структура ...

... коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия. Целью данной преддипломной практики является закрепление теоретических знаний и приобретение практических навыков по организации и оплате труда на УП «Минскинжпроект» в современных условиях. Необходимо проанализировать действующие системы и формы оплаты труда, выяснить их ...

... деления кв. потребности в основных материалах (древесины) и количества рабочих. **) Рентабельность предприятия (Р) Р = П/С, (2.17) где П – прибыль, С – себестоимость продукции. 2.3. Анализ рентабельности Рентабельность характеризует результативность деятельности промышленного предприятия. Показатели рентабельности позволяют оценить, какую прибыль имеет промышленное ...

0 комментариев