Навигация

Расчет показателей эффективности деятельности предприятия

63041

знак

3

таблицы

1

изображение

2.2 Расчет показателей эффективности деятельности предприятия

2.2.1 Определение цены единицы продукции

Планово-расчетная цена единицы продукции находится по формуле:

![]() (2.2.1.1)

(2.2.1.1)

где С – себестоимость единицы продукции, руб

Ппл – плановая прибыль, руб;

НДС – сумма налога на добавленную стоимость, руб.

Определим себестоимость единицы продукции

(2.2.1.2)

(2.2.1.2)

где С – себестоимость единицы продукции, руб

Зобщ – затраты общие, руб;

![]() – количество производимой продукции, шт (исходные данные).

– количество производимой продукции, шт (исходные данные).

Расчет плановой прибыли исходя из планового уровня рентабельности по предприятию

![]() (2.2.1.3)

(2.2.1.3)

где Ппл – плановая прибыль, руб;

R – плановый уровень рентабельности, % (исходные данные);

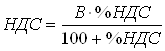

Расчет отчислений и налогов, включаемых в цену (по законодательно установленным нормам)

![]() (2.2.1.4)

(2.2.1.4)

где С – себестоимость единицы продукции, руб;

Ппл – плановая прибыль, руб;

%НДС – размер налоговой ставки, согласно законодательно установленным нормам текущего года, %

В соответствии с приведенными формулами в методических указаниях рассчитываем показатель:

Определим себестоимость единицы продукции по формуле (2.2.1.2):

![]() , руб.

, руб.

Расчет плановой прибыли исходя из планового уровня рентабельности по предприятию определяем по формуле (2.2.1.3):

![]() , руб.

, руб.

Расчет отчислений и налогов, включаемых в цену (по законодательно установленным нормам) рассчитываем по формуле (2.2.1.4):

![]() , руб.

, руб.

Планово-расчетная цена единицы продукции находится по формуле (2.2.1.1):

![]() , руб.

, руб.

2.2.2 Расчет показателей эффективности работы предприятия

Прибыль отчетного периода по предприятию рассчитывается по формуле:

![]() , (2.2.2.1)

, (2.2.2.1)

где В – выручка от продажи продукции, руб.;

Зобщ – общие затраты, руб;

НДС – сумма налога на добавленную стоимость, руб.

НДС считается от выручки

,(2.2.2.2)

,(2.2.2.2)

где %НДС – размер налоговой ставки, согласно законодательно установленным нормам текущего года, %

![]() , (2.2.2.3)

, (2.2.2.3)

где Кед – количество произведенной продукции, шт (исходные данные);

Ц – цена единицы продукции, руб.

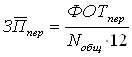

Выработка продукции на одного работника определяется по формуле:

(2.2.2.4)

(2.2.2.4)

где W – производительность труда (выработка) на предприятии, руб./чел.;

В – выручка от продажи продукции, руб.;

Nобщ – общая численность персонала, чел.

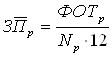

Выработка на одного производственного рабочего

(2.2.2.5)

(2.2.2.5)

где Nр – численность рабочих, чел.

Среднемесячная заработная плата:

а) на одного работника

(2.2.2.6)

(2.2.2.6)

б) на одного производственного рабочего

(2.2.2.7)

(2.2.2.7)

Фондоотдача показывает, сколько выручки от продажи продукции (работ, услуг) приходится на единицу вложений в основные производственные средства.

(2.2.2.8)

(2.2.2.8)

где Сопф – среднегодовая стоимость основных фондов.

Чем выше показатель фондоотдачи, тем эффективнее используются основные фонды.

Фондоёмкость – показатель, обратный показателю фондоотдачи. Показывает, сколько производственных фондов приходится на один руб. товарной продукции. Рассчитывается:

![]() (2.2.2.9)

(2.2.2.9)

Фондовооруженность показывает техническую вооруженность персонала предприятия и рассчитывается по формуле:

(2.2.2.10)

(2.2.2.10)

Материалоемкость показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции

![]() (2.2.2.11)

(2.2.2.11)

Рассчитываем показатели в соответствии формулам в методических указаниях:

Определяем выручка от продажи продукции по формуле (2.2.2.3):

![]() , руб.

, руб.

Считается НДС от выручки по формуле (2.2.2.2) в методических указаниях:

![]() , руб.

, руб.

Рассчитываем прибыль отчетного периода по предприятию по формуле (2.2.2.1):

![]() , руб.

, руб.

Выработка продукции на одного работника определяется по формуле (2.2.2.4):

![]()

Выработка на одного производственного рабочего рассчитывается по формуле (2.2.2.5):

![]()

Рассчитываем среднемесячную заработную плату на одного работника по формуле (2.2.2.6) и зарплату на одного производственного рабочего по формуле (2.2.2.7) соответственно:

![]() , руб.

, руб.

![]() , руб.

, руб.

Фондоотдача определяемся по формуле (2.2.2.8):

![]()

Фондоёмкость рассчитывается по формуле (2.2.2.9):

![]()

Фондовооруженность рассчитывается по формуле (2.2.2.10):

![]()

Определяем материалоемкость по формуле (2.2.2.11):

![]()

Заключение

Курсовая работа была выполнена на тему «Планирование экономических показателей предприятия».

В современной конкурентной борьбе не всегда выигрывают только те субъекты рынка, которые снижают себестоимость продукции и предлагают более низкие цены, а побеждают, прежде всего, те организации и компании, которые производят конкурентоспособные, высокого качества и научно-технического уровня изделия, с лучшим сервисом обслуживания, т.е. учитывают возрастающие потребности рыночных потребителей. Решающим средством реализации внутрифирменной стратегии деятельности организации в условиях рынка является научно-технический прогресс.

Рассчитав и рассмотрев показатели работы данного предприятия можно сделать вывод что:

1. общие затраты на предприятии составили 4598424917 рублей;

2. фондоотдача составила 0.91, следовательно, столько выручки от продажи продукции приходится на единицу вложений в основные производственные средства, чем он больше, тем лучше для предприятия;

3. фондоёмкость составила 1.11, данное число показывает, сколько производственных фондов приходится на один рубль товарной продукции;

4. материалоемкость на данном предприятии составила 0.24 данный показатель показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции;

5. производительность труда на предприятии составила 40222280 руб./чел.

6. выручка от продажи продукции составила 6676898400 руб.

7. прибыль отчетного периода по предприятию 965657083 руб.

Из всего выше перечисленного можно сделать вывод, что данное предприятие работает эффективно.

Я считаю, что для усовершенствованию работы предприятия и повышению эффективности его показателей следует:

- улучшать фондоотдачу;

- улучшать производительность труда, для этого улучшить качество работы персонала; поощрять работающих, увеличение заработной платы и премий; улучшить техническое обеспечение и т.д.

- стремится к увеличению прибыли и т.д.

Литература

1. Закон Республики Беларусь 29 декабря 2009 г. № 73-З О республиканском бюджете на 2010 год

2. Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденные постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства труда и социальной защиты Республики Беларусь от 26 января 2009 г. № 210/161/151

3. В.К. Скляренко и В.М. Прудников, Экономика предприятия, Москва издательство «ИНФРА – М» 2006 год.

4. Государственная программа инновационного развития Республики Беларусь на 2007 – 2010 гг.

5. Постановление Министерства труда и социальной защиты Республики Беларусь от 01 октября 2009 г. № 120 «Об установлении расчетной нормы рабочего времени на 2010 год»

6. Яркина Т.В. Основы экономики предприятия - Электронное пособие.

7. Закон о защите товарных знаков

8. Виханский, О.С. Стратегическое управление: Учебник для вузов по напр. И спец. «Менеджмент» – М.: Гардарика, 1998 – с.254

9. Грузинова, В.П. Экономика предприятия: Учебник для ВУЗов / В.П. Грузинова. – М.: Банки и биржи . ЮНИТИ, 1998. – 535 с.

10. Гражданский кодекс Республики Беларусь.

11. Ильин, А.И. Планирование на предприятии: учеб. пособие / А.И. Ильин. – 7-е изд., испр. и доп. – Мн.: Новое знание, 2006. – 668 с. – (Экономическое образование).

12. Карпей Т.В. и Лазученкова Л.С. Экономика, организация и планирование промышленного производства – 2 – е издание, Минск, издательство «Дизайн ПРО» 2001 год.

13. Максименко, Н.В. Внутрифирменное планирование: учеб. пособие / Н.В. Максименко. – Минск: Выш. шк., 2008. – 398с.: ил.

14. Михайлушкин, А.И. Экономика : учеб. для вузов / А.И. Михайлушкин, П.Д. Шимко. – 2-е изд., перераб. и доп. – М. : Высш. шк., 2004. – 488 с.

15. Экономика предприятия: Учебник для вузов/ Под ред. проф. В.П. Грузинова. – М.: Банки и биржи, ЮНИТИ, 2004. – 535с.

Похожие работы

... в рублях на единицу оборудования в год 75 Величина затрат на реализацию и изобретательство в рублях на одного рабочего в год 10 1. Определение типа производства и рациональной формы организации производственного процесса Тип производства – это комплексная характеристика организационно-технического уровня производства. Тип производства формируется в зависимости от номенклатуры продукции, ...

... цели), в прямом исчислении; 2) затраты на оплату труда с отчислениями, в прямом исчислении; 3) затраты по управлению и обслуживанию производства (косвенные затраты). Структура себестоимости При анализе хозяйственной деятельности предприятия, конкретно себестоимости – рассчитывается структура затрат. Такую структуру рассчитывают и для смет, и для калькуляций, и за рубежом для изделия. Структура ...

... коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия. Целью данной преддипломной практики является закрепление теоретических знаний и приобретение практических навыков по организации и оплате труда на УП «Минскинжпроект» в современных условиях. Необходимо проанализировать действующие системы и формы оплаты труда, выяснить их ...

... деления кв. потребности в основных материалах (древесины) и количества рабочих. **) Рентабельность предприятия (Р) Р = П/С, (2.17) где П – прибыль, С – себестоимость продукции. 2.3. Анализ рентабельности Рентабельность характеризует результативность деятельности промышленного предприятия. Показатели рентабельности позволяют оценить, какую прибыль имеет промышленное ...

0 комментариев