Навигация

Планирование численности персонала предприятия

63041

знак

3

таблицы

1

изображение

2.1.2 Планирование численности персонала предприятия

Расчет общей численности работников производится по формуле:

Nобщ = Nр + Nв + Nрук + Nсп + Nмоп(2.1.2.1)

где Np – численности основных производственных рабочих, раб;

Nв – численность вспомогательных рабочих, чел;

Nрук – численность руководителей, чел;

Nсп – численность специалистов, чел;

NМОП – численность младшего обслуживающего персонала

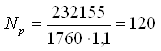

Расчет численности основных производственных рабочих на предприятии производится по формуле:

(2.1.2.2)

(2.1.2.2)

где Np – численности основных производственных рабочих, раб;

Т – общая трудоемкость производственной программы, чел.-час;

Фпол – полезный фонд рабочего времени одного рабочего, ч;

Кв.н – коэффициент выполнения норм выработки, принимаемый равным 1,1.

Расчет численности вспомогательных рабочих производится в проценте от численности основных производственных рабочих, по формуле:

![]() (2.1.2.3)

(2.1.2.3)

где kв – % вспомогательных рабочих на предприятии, % (исходные данные);

Расчет численности руководителей производится в проценте от численности основных производственных рабочих, по формуле:

Nрук = Nр · kрук (2.1.2.4)

где kрук – % руководителей на предприятии, % (исходные данные);

Расчет численности специалистов производится в проценте от численности основных производственных рабочих, по формуле:

Nсп = Nр · kсп (2.1.2.5)

где kсп – % специалистов на предприятии, % (исходные данные);;

Расчет численности МОП (младший обслуживающий персонал):

N моп = Nр · kмоп(2.1.2.6)

где kмоп – % МОП на предприятии, % (исходные данные).

В соответствии с приведенными формулами в методических указаниях определяем показатели:

Расчет численности основных производственных рабочих на предприятии производится по формуле (2.1.2.2):

, чел.

, чел.

Расчет численности вспомогательных рабочих производится в проценте от численности основных производственных рабочих, по формуле (2.1.2.3):

![]() , чел.

, чел.

Расчет численности руководителей производится в проценте от численности основных производственных рабочих, по формуле (2.1.2.4):

![]() , чел.

, чел.

Расчет численности специалистов производится в проценте от численности основных производственных рабочих, по формуле (2.1.2.5):

![]() , чел.

, чел.

Расчет численности МОП (младший обслуживающий персонал), по формуле (2.1.2.6):

![]() , чел.

, чел.

Расчет общей численности работников производится по формуле (2.1.2.1):

Nобщ = 120 + 18 + 13+ 7+ 8=166, чел.

2.1.3 Планирование расходов на оплату труда

Необходимо распределить численность основных производственных рабочих по разрядам. Для этого построим таблицу 2.1.3.1 в которой проценты - исходные данные по варианту.

Таблица 2.1.3.1 - Распределение рабочих по разрядам

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 | Итого |

| Проценты | 100 | ||||||

| Количество рабочих, чел |

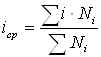

Расчет среднего тарифного разряда по формуле:

(2.1.3.1)

(2.1.3.1)

где iср – средний разряд;

i – разряд;

![]() – количество рабочих по разрядам, чел.

– количество рабочих по разрядам, чел.

Расчет среднего тарифного коэффициента согласно тарифной сетки работников.

![]() (2.1.3.2)

(2.1.3.2)

где Ктср – средний тарифный коэффициент;

Ктб – тарифный коэффициент, соответствующий большему разряду из двух смежных;

Ктм – тарифный коэффициент, соответствующий меньшему разряду из двух смежных.

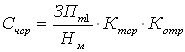

Определение среднечасовой тарифной ставки

(2.1.3.3)

(2.1.3.3)

где ![]() – месячная тарифная ставка рабочего первого разряда, руб (исходные данные);

– месячная тарифная ставка рабочего первого разряда, руб (исходные данные);

![]() – среднемесячная норма для расчета часовых тарифных ставок и сдельных расценок, по производственному календарю на текущий год

– среднемесячная норма для расчета часовых тарифных ставок и сдельных расценок, по производственному календарю на текущий год ![]()

![]() – отраслевой коэффициент, принимается равный 1.

– отраслевой коэффициент, принимается равный 1.

Фонд заработной платы персонала рассчитывается по формуле:

![]() (2.1.3.4)

(2.1.3.4)

где ФОТр – фонд заработной платы основных производственных рабочих, руб;

ФОТв – фонд заработной платы вспомогательных рабочих, руб;

ФОТрук – фонд заработной платы руководителей, руб;

ФОТсп – фонд заработной платы специалистов, руб;

ФОТМОП – фонд заработной платы МОП, руб.

Фонд заработной платы рабочих состоит их основной заработной платы и дополнительной и рассчитывается по формуле:

ФОТр = ФОТосн + ФОТдоп(2.1.3.5)

где ФОТосн – основной фонд заработной платы основных рабочих, руб;

ФОТдоп – дополнительный фонд заработной платы основных рабочих, руб;

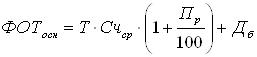

а) основной фонд заработной платы рабочих:

(2.1.3.6)

(2.1.3.6)

где Пр – размер премии рабочих, 30%;

![]() – доплата не освобожденному бригадиру за руководство бригадой, руб.

– доплата не освобожденному бригадиру за руководство бригадой, руб.

(2.1.3.7)

(2.1.3.7)

где ![]() – часовая тарифная ставка 1-го разряда, руб.;

– часовая тарифная ставка 1-го разряда, руб.;

Пр – размер премии рабочих, %;

![]() – количество создаваемых бригад, (исходные данные).

– количество создаваемых бригад, (исходные данные).

Часовая тарифная ставка 1-го разряда рассчитывается по формуле:

(2.1.3.8)

(2.1.3.8)

где ![]() – месячная тарифная ставка рабочего первого разряда, руб. (исходные данные);

– месячная тарифная ставка рабочего первого разряда, руб. (исходные данные);

![]() – среднемесячная норма для расчета часовых тарифных ставок и сдельных расценок, по производственному календарю на текущий год;

– среднемесячная норма для расчета часовых тарифных ставок и сдельных расценок, по производственному календарю на текущий год;

б) дополнительный фонд заработной платы рабочих:

![]() (2.1.3.9)

(2.1.3.9)

где ФОТосн – основной фонд заработной платы рабочих, руб;

![]() – коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

– коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

Расчет фонда заработной платы вспомогательных рабочих:

(2.1.3.10)

(2.1.3.10)

где ![]() – часовая тарифная ставка, принимаемая для вспомогательных рабочих по 4-му разряду;

– часовая тарифная ставка, принимаемая для вспомогательных рабочих по 4-му разряду;

Пв – размер премии вспомогательных рабочих, 25%;

![]() – коэффициент, учитывающий дополнительную заработную плату, 0,13.

– коэффициент, учитывающий дополнительную заработную плату, 0,13.

Расчет фонда заработной платы руководителей:

(2.1.3.11)

(2.1.3.11)

где Смрук – месячная тарифная ставка, принимаемая для руководителей по14 разряду;

Nрук – численность руководителей, чел;

Пв – размер премии руководителей, 50%;

![]() – коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

– коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

Расчет фонда заработной платы специалистов:

(2.1.3.12)

(2.1.3.12)

где Смсп – месячная тарифная ставка, принимаемая для специалистов по 10 разряду;

Nсп – численность специалистов, чел;

Псп – размер премии руководителей, 40%;

![]() – коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

– коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

Расчет фонда заработной платы МОП:

(2.1.3.13)

(2.1.3.13)

где СмМОП – месячная тарифная ставка, принимаемая для МОП по 2-му разряду;

NМОП – численность МОП, чел;

ПМОП – размер премии МОП, 20%;

![]() – коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

– коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

В соответствии с приведенными формулами в методических указаниях определяем показатели:

Количество рабочих по разряду (рассчитываем пропорцией [проценты = 100; количество рабочих (х) = Np] по формуле

![]() ):

):

, чел

, чел

, чел

, чел

, чел

, чел

, чел

, чел

Таблица 2.1.3.1 - Распределение рабочих по разрядам

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 | Итого |

| Проценты | 12 | 31 | 43 | 14 | - | - | 100 |

| Количество рабочих, чел | 14 | 37 | 52 | 17 | - | - | 120 |

Расчет среднего тарифного разряда по формуле (2.1.3.1):

![]()

Расчет среднего тарифного коэффициента согласно тарифной сетки работников по формуле (2.1.3.2):

![]()

Определение среднечасовой тарифной ставки по формуле (2.1.3.3):

![]() , руб.

, руб.

Часовая тарифная ставка 1-го разряда рассчитывается по формуле (2.1.3.8):

![]() , руб.

, руб.

Определяем доплата не освобожденному бригадиру за руководство бригадой по формуле (2.1.3.7):

![]() , руб.

, руб.

Рассчитываем основной фонд заработной платы рабочих по формуле (2.1.3.6):

![]() , руб.

, руб.

Определяем дополнительный фонд заработной платы рабочих по формуле в методических указаниях (2.1.3.9):

![]() , руб.

, руб.

Фонд заработной платы рабочих рассчитывается по формуле (2.1.3.5):

ФОТр = 549217263 + 71398244 = 620615507, руб.

Расчет фонда заработной платы вспомогательных рабочих по формуле (2.1.3.10):

![]() , руб.

, руб.

Расчет фонда заработной платы руководителей по формуле (2.1.3.11):

![]() , руб.

, руб.

Расчет фонда заработной платы специалистов по формуле (2.1.3.12):

![]() , руб.

, руб.

Рассчитываем фонда заработной платы МОП по формуле (2.1.3.13) в методических указаниях:

![]() , руб.

, руб.

Фонд заработной платы персонала рассчитывается по формуле (2.1.3.4):

![]() ,руб.

,руб.

Похожие работы

... в рублях на единицу оборудования в год 75 Величина затрат на реализацию и изобретательство в рублях на одного рабочего в год 10 1. Определение типа производства и рациональной формы организации производственного процесса Тип производства – это комплексная характеристика организационно-технического уровня производства. Тип производства формируется в зависимости от номенклатуры продукции, ...

... цели), в прямом исчислении; 2) затраты на оплату труда с отчислениями, в прямом исчислении; 3) затраты по управлению и обслуживанию производства (косвенные затраты). Структура себестоимости При анализе хозяйственной деятельности предприятия, конкретно себестоимости – рассчитывается структура затрат. Такую структуру рассчитывают и для смет, и для калькуляций, и за рубежом для изделия. Структура ...

... коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия. Целью данной преддипломной практики является закрепление теоретических знаний и приобретение практических навыков по организации и оплате труда на УП «Минскинжпроект» в современных условиях. Необходимо проанализировать действующие системы и формы оплаты труда, выяснить их ...

... деления кв. потребности в основных материалах (древесины) и количества рабочих. **) Рентабельность предприятия (Р) Р = П/С, (2.17) где П – прибыль, С – себестоимость продукции. 2.3. Анализ рентабельности Рентабельность характеризует результативность деятельности промышленного предприятия. Показатели рентабельности позволяют оценить, какую прибыль имеет промышленное ...

0 комментариев