Навигация

2.1.8 Составление сметы затрат

В смету затрат включаются:

- материальные затраты. В них отражается стоимость сырья и материалов, комплектующих изделий, транспортные услуги сторонних организаций, покупка топлива и энергии всех видов

- расходы на оплату труда. Отражаются затраты на оплату труда всего персонала предприятия, основная и дополнительная.

- отчисления на социальные нужды. Отражаются отчисления по установленных законодательствам ставкам отчисления от фонда оплаты труда работников

- амортизация основных фондов. Находят выражение амортизационные отчисления на полное их восстановление. Они определяются исходя из стоимости основных фондов и утвержденных в установленном порядке норм амортизации

- прочие затраты. К ним относятся: оплата услуг связи, за пожарную и сторожевую охрану, вознаграждение за изобретение и рационализаторские предложения, затраты на содержание и текущий ремонт зданий и оборудования, отопление, освещение, водоснабжение и т.д.

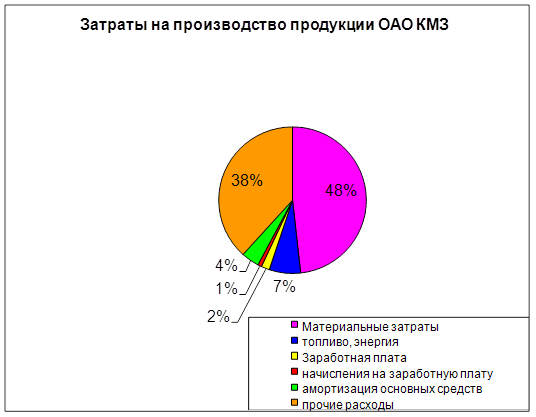

Таблица 2.1.8.1 - Смета затрат на производство продукции

| № п/п | Статьи расхода | Сумма, руб. | Удельный вес,% |

| 1 | Материальные затраты (МЗ) | 1626031777 | 35,36 |

| 2 | Расходы на оплату труда (ФОТпер ) | 1021692863 | 22,22 |

| 3 | Отчисления на социальные нужды (Оп ) | 353505730 | 7,69 |

| 4 | Амортизация основных фондов (А) | 976775501 | 21,24 |

| 5 | Прочие затраты (Зп ) | 620419046 | 13,49 |

| 6 | Итого затрат (Зобщ) | 4598424917 | 100 |

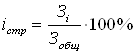

Удельный вес рассчитывается по формуле:

(2.1.8.1)

(2.1.8.1)

где Зi– затраты по i экономическому элементу, руб.

Зобщ – общие затраты, руб.

В соответствии с приведенными формулами в методических указаниях рассчитываем показатель и заносим их в таблицу 2.1.8.1:

Определяем общие затраты по формуле![]() :

:

![]() , руб.

, руб.

Рассчитываем удельный вес по формуле (2.1.8.1):

![]()

![]()

![]()

![]()

![]()

По данным таблицы 2.1.8.1 в приложении – Г построили круговую диаграмму структуры затрат.

Похожие работы

... в рублях на единицу оборудования в год 75 Величина затрат на реализацию и изобретательство в рублях на одного рабочего в год 10 1. Определение типа производства и рациональной формы организации производственного процесса Тип производства – это комплексная характеристика организационно-технического уровня производства. Тип производства формируется в зависимости от номенклатуры продукции, ...

... цели), в прямом исчислении; 2) затраты на оплату труда с отчислениями, в прямом исчислении; 3) затраты по управлению и обслуживанию производства (косвенные затраты). Структура себестоимости При анализе хозяйственной деятельности предприятия, конкретно себестоимости – рассчитывается структура затрат. Такую структуру рассчитывают и для смет, и для калькуляций, и за рубежом для изделия. Структура ...

... коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия. Целью данной преддипломной практики является закрепление теоретических знаний и приобретение практических навыков по организации и оплате труда на УП «Минскинжпроект» в современных условиях. Необходимо проанализировать действующие системы и формы оплаты труда, выяснить их ...

... деления кв. потребности в основных материалах (древесины) и количества рабочих. **) Рентабельность предприятия (Р) Р = П/С, (2.17) где П – прибыль, С – себестоимость продукции. 2.3. Анализ рентабельности Рентабельность характеризует результативность деятельности промышленного предприятия. Показатели рентабельности позволяют оценить, какую прибыль имеет промышленное ...

0 комментариев