Навигация

3.4 Индексы

Рассчитаем индексы на основе данных таблицы 3 приложения А. Для расчета индексов цепными и базисными методами создадим таблицу 3.4.1.

Таблица 3.4.1 – Производство продукции и себестоимость полотна

ИП-170-350 за 1 квартал 2010 года

| Полотно | Январь | Февраль | Март | |||

| Всего выпуск, м2, q0 | С/ст 1м2, руб, p0 | Всего выпуск, м2, q1 | С/ст 1м2, руб, p1 | Всего выпуск, м2, q2 | С/ст 1м2, руб, p2 | |

| ИП-170-350 | 13 002,0 | 14,57444 | 850,0 | 14,67439 | 18 958,6 | 14,91322 |

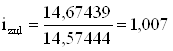

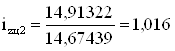

На основе данной таблицы по формуле (1.4.1а, б) рассчитаем индексы себестоимости цепным методом:

;

;

.

.

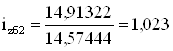

Базисным методом:

![]() ;

;

.

.

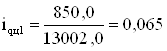

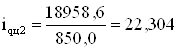

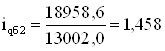

На основе данной таблицы по формуле (1.4.2а, б) рассчитаем индексы объема производства цепным методом:

;

;

.

.

Базисным методом:

![]() ;

;

.

.

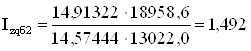

Рассчитаем индивидуальный индекс затрат на производство на базисной и цепной основе по формулам (1.4.3а, б):

;

;

;

;

.

.

В результате полученных данных можно сделать вывод, что затраты на производство ИП-170-350 в феврале по сравнению с январем снизились на 93,4%. Это произошло из-за резкого сокращения производства данного полотна на 93,5% на фоне повышения себестоимости 0,7%. Затраты на производство в марте по сравнению с февралем увеличились в 22,7 раза. Это произошло из-за резкого увеличения объемов производства данного полотна в 22,3 раза, на фоне незначительного повышения себестоимости на 1,6%. Такой резкий скачок может быть связан с заказом на данный вид полотна. Затраты же на производство в марте по сравнению с январем увеличились на 49,2% из-за увеличения объемов производства на 45,8% и себестоимости на 2,3%.

Для расчета агрегатных индексов создадим таблицу 3.4.2.

Таблица 3.4.2 – Расчетные данные для выпуска продукции за 2 месяца

| Полотно | Февраль | Март | ||

| Всего выпуск, м2, q0 | С/ст 1м2, руб, z0 | Всего выпуск, м2, q1 | С/ст 1м2, руб, p1 | |

| А | 1 | 2 | 3 | 4 |

| ИП-170-200 | 170,0 | 9,14332 | 2 040,0 | 11,22106 |

| ИП-170-250 | 3 740,0 | 10,98701 | 23 120,0 | 13,11845 |

| ИП-215-350 | 11 180,0 | 14,67439 | 33 283,0 | 14,91322 |

| Итого | 15 090,0 | 58 443,0 | ||

Продолжение таблицы 3.4.2

| Полотно | Z1Q1 | Z0Q1 | Z0Q0 |

| А | 5 | 6 | 7 |

| ИП-170-200 | 22891,0 | 18652,4 | 1554,4 |

| ИП-170-250 | 303298,6 | 254019,7 | 41091,4 |

| ИП-215-350 | 496356,7 | 488407,7 | 164059,7 |

| Итого | 822546,2 | 761079,8 | 206705,5 |

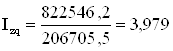

На основе формулы (1.4.4) рассчитаем агрегатный индекс затрат на производство:

.

.

На основе формулы (1.4.5) рассчитаем агрегатный индекс себестоимости продукции:

.

.

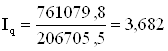

На основе формулы (1.4.6) рассчитаем агрегатный индекс физического объема продукции:

.

.

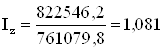

Индекс переменного состава рассчитаем по формуле (1.4.7):

.

.

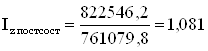

Индекс постоянного состава рассчитаем по формуле (1.4.8):

.

.

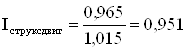

Индекс структурных сдвигов рассчитаем по формуле (1.4.9):

.

.

Затраты на производство продукции в марте по сравнению с февралем увеличились в 3,9 раза и составили 822546,2 руб., т.е. в денежном выражении увеличился на 615840,7 руб. Увеличение затрат произошло в основном из-за увеличения объема выпускаемой продукции в 3,7 раза, что отразилось на увеличении затрат на 554374,3 руб. Кроме того произошло увеличение себестоимости на 8,1%, что привело к увеличению затрат на 61466,4 руб. Средняя себестоимость по данным полотнам увеличилась на 2,7% с 14,074 руб. в феврале до 13,698 руб. в марте. Произошло ее увеличение на 8,1% из-за увеличения затрат в целом, при этом произошло незначительное ее снижение на 4,9% из-за структурных сдвигов в объемах производства.

Похожие работы

... и иных внеоборотных активов; - уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия; Глава II. Анализ производства и реализации продукции СПК «Скуратовский» 2.1. Технико-экономическая характеристика предприятия. Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 ...

... Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции по плану Рисунок 4. Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции фактически При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... , квалификации рабочих, аритмичность производства и др. 5 АНАЛИЗ РИТМИЧНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность — равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Ритмичная работа является основным условием своевременного выпуска и ...

0 комментариев