ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ

Учет расходов организации по экономическим элементам

Методы учета затрат и калькулирования себестоимости

Учет продажи продукции, выполненных работ и оказанных услуг

Организационная характеристика

Экономическая характеристика

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖИ

Первичный учет продажи продукции, выполненных работ и оказанных услуг

Аналитический и синтетический учет продажи

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ

Навигация

Экономическая характеристика

Анализ учета затрат на производство продукции

76631

знак

9

таблиц

0

изображений

2.2 Экономическая характеристика

Рассмотрим основные экономические показатели предприятия ОГУП "Белозерское ДРСП".

Анализируя данные таблицы 3 мы видим, что за последние 3 года объемы реализации выросли на 44,27 %, стоимость основных производственных фондов возросла на 4,39 %, численность работников снизилась на 2,44 %.

Таблица 3 – Размеры производства

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Темп роста, % |

| Стоимость реализованной продукции, тыс. р. | 26408 | 33562 | 38098 | 144,27 |

| Стоимость основных производственных фондов, тыс. р. | 14217 | 14482 | 14841 | 104,39 |

| Среднесписочная численность работников, чел. | 123 | 122 | 120 | 97,56 |

| Прибыль, тыс. р. | 3757 | 3462 | 7123 | 189,59 |

Далее рассмотрим структуру товарной продукции ОГУП "Белозерское ДРСП".

Таблица 4 – Объем и структура товарной продукции, услуг

| Наименование продукции, услуг | 2007 г. | 2008 г. | 2009 г. | В среднем за 3 года | ||||

| тыс. р. | %к итогу | тыс. р. | % к итогу | тыс. р. | % к итогу | тыс. р. | % к итогу | |

| Работы по содержанию, ремонту, реконструкции и строительству автомобильных дорог | 11020,0 | 36,5 | 15333,0 | 41,4 | 18641,0 | 41,2 | 14998,0 | 40,0 |

| Благоустройство автомобильных дорог | 10250,0 | 34,0 | 11565,0 | 31,2 | 14579,0 | 32,2 | 12131,3 | 32,4 |

| Строительные материалы | 8105,0 | 26,9 | 9112,0 | 24,6 | 10941,0 | 24,2 | 9386,0 | 25,0 |

| Промышленное строительство | 790,0 | 2,6 | 1014,0 | 2,7 | 1060,0 | 2,3 | 954,7 | 2,5 |

| Итого | 30165,0 | 100,0 | 37024,0 | 100,0 | 45221,0 | 100,0 | 37470,0 | 100,0 |

Из таблицы 4 делаем вывод о том, что данное предприятие специализируется в большей степени на выполнении работ по содержанию, ремонту, реконструкции и строительству автодорог, их благоустройстве, а также на производстве и реализации строительных материалов. Наибольший удельный вес во всем объеме продукции и услуг, оказываемых ОГУП "Белозерское ДРСП", занимают работы по содержанию, ремонту, реконструкции и строительству автомобильных дорог (40,0%), а наименьший – промышленное строительство (2,5%), что говорит о том, что предприятие мало заинтересовано в данном виде деятельности.

Проанализируем обеспеченность нашего предприятия ресурсами. Для этого рассмотрим структуру основных производственных фондов (ОПФ).

Таблица 5 – Структура основных производственных фондов

| Наименование основных производственных фондов | 2007 г. | 2008 г. | 2009 г. | Отклонение,(+/-) | Темпы роста, % | |||

| тыс. р. | % к итогу | тыс. р. | % к итогу | тыс. р. | % к итогу | |||

| Здания | 5979 | 42,1 | 5979 | 41,3 | 5979 | 40,3 | - | 100,0 |

| Машины и оборудование | 4876 | 34,3 | 4969 | 34,3 | 5028 | 33,9 | 152 | 103,1 |

| Транспортные средства | 3362 | 23,6 | 3534 | 24,4 | 3834 | 25,8 | 472 | 114,0 |

| Итого | 14217 | 100,0 | 14482 | 100,0 | 14841 | 100,0 | 624 | 104,4 |

По таблице 5 можно сделать следующие выводы: наибольший удельный вес в структуре ОПФ в последнем году имеют здания (40,3%); стоимость ОПФ за анализируемый период возросла на 4,4 %, данное увеличение произошло в основном из-за увеличения стоимости транспортных средств (на 14,0 %). Стоимость зданий за последние три года не изменилась. Стоимость машин и оборудования возросла на 3,1 %.

Далее следует рассмотреть финансовые результаты ОГУП "Белозерское ДРСП".

Таблица 6 – Показатели производственно-экономической деятельности предприятия

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2009 г. к 2007 г. ,% |

| Выручка от реализации, тыс. р. | 30165 | 37024 | 45221 | 149,9 |

| Себестоимость реализованной продукции, тыс. р. | 26408 | 33562 | 38098 | 144,3 |

| Среднегодовая стоимость основных средств | 14217 | 14482 | 14841 | 104,4 |

| Прибыль от реализации, тыс.р . | 3757 | 3462 | 7123 | 189,6 |

| Среднегодовая численность работников, чел. | 123 | 122 | 120 | 97,6 |

| Производительность труда, р./чел | 245,2 | 303,5 | 376,8 | 153,7 |

| Фондовооруженность, р. | 115,6 | 118,7 | 123,7 | 107,0 |

| Фондотдача, р | 2,1 | 2,6 | 3,0 | 143,6 |

| Фондоемкость, р | 0,5 | 0,4 | 0,3 | 69,6 |

| Рентабельность капитала, % | 26,4 | 23,9 | 48,0 | 181,6 |

| Рентабельность реализованной продукции, % | 14,2 | 10,3 | 18,7 | 131,4 |

Из выше приведенной таблицы мы видим, что за 2007 г. 2,1 р. продукции (услуг) произведено на 1 руб. стоимости основных фондов. Если рассматривать фондоотдачу в динамике, то можно сделать вывод о том, что за последние 3 года данный показатель вырос на 43,6 % и в 2009 г. составил 3 р. произведенной продукции (услуг) на 1 руб. стоимости основных фондов. Рост фондоотдачи свидетельствует об улучшении использования основных фондов. Можно сделать вывод о том, что действующие основные производственные фонды используются предприятием эффективно.

Анализируя показатель фондоемкости мы видим, что 0,5 стоимости основных производственных фондов приходится на 1 руб. произведенной продукции за 2007 г. Из таблицы 6 видно, что фондоемкость снижается и в 2009 г. составляет уже 0,3. Снижение фондоемкости означает экономию труда, овеществленного в основных фондах, участвующих в производстве, следовательно потребность предприятия в основных фондах для получения необходимого объема продукции уменьшается.

Рассмотрим показатель фондовооруженности. В динамике за последние три года данный показатель увеличился на 7,0 %, что свидетельствует о росте степени оснащенности труда работающих.

Если рассмотреть фондовооруженность и фондоотдучу вместе с уровнем производительности труда в динамике за последние 3 года,мы увидим, что все три показателя растут. Можно сделать вывод о том, что предприятие располагает достаточным количеством основных фондов и использует имеющиеся средства эффективно.

Одним из наиболее важных индикаторов конкурентоспособности предприятия является показатель рентабельности. Рентабельность капитала показывает что за 2007 г. 26,4% прибыли получается с каждого рубля средств, вложенных в производство. В 2009 г. этот показатель составил 48,0 %. Рассчитанная рентабельность капитала показывает, что предприятие имеет базу для обеспечения высокой доходности собственного капитала.

Рентабельность реализованной продукции характеризует эффективность предпринимательской деятельности. В 2007 г. этот показатель составлял 14,2 % , что говорит о том, что 14,2% прибыли имеет предприятие с рубля выручки. К концу 2008 г. рентабельность реализованной продукции снизилась до 10,3%. Причина данного снижения в выросших издержках и повысившихся ставках налога. Но к 2009 г. рентабельность реализованной продукции возвращается на прежний уровень и составляет уже 18,7%. В целом можно сделать вывод о достаточно высокой конкурентоспособности продукции (услуг) ОГУП "Белозерское ДРСП".

Похожие работы

... деятельности хозяйствующего субъекта. [Лисович Г.М.] 1.2 Класификация затрат в целях рациональной организации учета и контроля производства. Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в инормации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

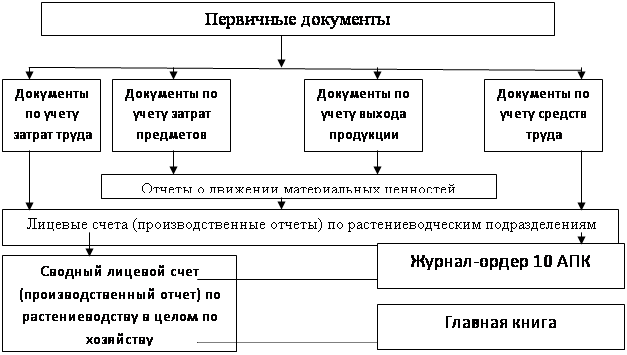

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

0 комментариев