ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ

Учет расходов организации по экономическим элементам

Методы учета затрат и калькулирования себестоимости

Учет продажи продукции, выполненных работ и оказанных услуг

Организационная характеристика

Экономическая характеристика

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖИ

Первичный учет продажи продукции, выполненных работ и оказанных услуг

Аналитический и синтетический учет продажи

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ

Навигация

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖИ

Анализ учета затрат на производство продукции

76631

знак

9

таблиц

0

изображений

3 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖИ

3.1 Первичный учет затрат на производство

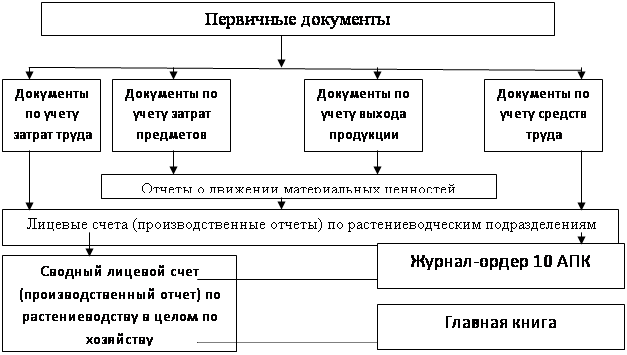

В первичном учете используется большое количество разнообразных документов, на основании которых производятся все последующие записи. Важнейшим требованием, предъявляемым к первичному учету затрат и выходу продукции, является правдивое и полное отражение хозяйственных операций в системе первичной документации.

Все записи в бухгалтерском учете о затратах и выходе продукции основываются на данных соответствующих первичных документов. Эти документы можно группировать по четырем признакам:

- по учету затрат труда,

- предметов труда,

- средств труда,

- выхода продукции

В документах по учету затрат труда отражают произведенные в трудовые затраты на выполнение конкретных работ и начисленная при этом оплата. Как пример первичного документа – табель учета использования рабочего времени, а также расчетно-платежная ведомость.

Расход материалов оформляют актом на списание дорожно-строительных материалов, израсходованных на содержание автодорог и искусственных сооружений. В конце месяца данные первичных документов заносятся в отчет о движении материальных ценностей (форма№121).

Документы по учету затрат средств труда фиксируют произведенные в отрасли растениеводства затраты по использованным средствам труда, которые выражаются в начисленной амортизации. В ОГУП "Белозерское ДРСП" заполняются лишь ведомость начисления амортизационных отчислений за месяц (форма№62). Не заполняются на предприятии: расчет амортизационных отчислений по основным средствам по состоянию на начало года; расчет амортизационных отчислений по поступившим и выбывшим основным средствам; ведомости дефектов на ремонт машин, ведомости распределения текущего ремонта.

Данные документов по учету затрат труда систематизируют по каждому работнику для начисления и выплаты заработной платы и по категориям работников для контроля за использованием фонда заработной платы. Данные документов по учету предметов труда систематизируют по направлениям поступления и расхода материальных ценностей, но не используют – по материально ответственным лицам. Данные документов по затратам средств труда систематизируют по группам и видам однородных основных средств, но нет систематизации по направлениям использования основных средств. Данные документов по выходу продукции систематизируют по видам продукции, материально ответственным лицам, направлениям поступления и расходования продукции. На предприятии данные всех документов систематизируют по объектам учета затрат – видам работ и услугам. Для этого применяют журналы учета работ и затрат, которые ведутся в бригадах. Так же используются накопительные ведомости.

3.2 Аналитический и синтетический учет затрат

В целях бухгалтерского учета применяется следующая классификация видов деятельности:

- деятельность по производству и реализации продукции основного производства;

- прочие виды производства и реализации товаров (работ, услуг).

В ОГУП «Белозерское ДРСП» применяется позаказный метод учета затрат и калькулирования себестоимости. Заказ открывается на каждый объект строительства, ремонта, содержания.

Затраты группируются на прямые и косвенные. Производится подсчет полной себестоимости продукции (работ, услуг). Прямые затраты – затраты, которые в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов. Косвенные затраты не могут быть отнесены в момент возникновения прямо на объект калькулирования. Они сначала собираются на определенном счете и затем расчетным путем включаются в себестоимость продукции, работы, услуги.

Аналитический учет затрат ведется по видам продукции (работ, услуг), видам деятельности, номенклатурным статьям затрат, элементам затрат.

Управленческие и общехозяйственные расходы в ОГУП «Белозерское ДРСП» учитываются на счете 26 «Общехозяйственные расходы». Расходы вспомогательных производств учитываются на счете 23 «Вспомогательные производства». При этом эти расходы признаются в себестоимости продукции и услуг полностью в отчетном периоде. Субсчета, открытые к счетам 23 и 26, приведены в Рабочем плане счетов

Затраты, учтенные на счете 26 ежемесячно списываются следующим образом:

1) Дт 90.2 Кт 26.1 – списываются косвенные расходы

2) Дт 90.5 Кт 26.2 – списываются расходы, не принимаемые к вычету при определении прибыли предприятия.

Затраты, учтенные на счете 23 формируют фактическую себестоимость

отпущенной продукции (работ, услуг) вспомогательных производств для внутреннего потребления и реализации на сторону. В конце месяца 23 счет закрывается следующим образом:

1) Дт 90.2 Кт 23.2 – списываются расходы по содержанию машин и оборудования

2) Дт 10 Кт 23.3 – списываются расходы по заготовке песка в части прямых затрат

3) Дт 90 Кт 23.1 – списываются расходы по АБЗ

4) Дт 90.2 Кт 23.4 – списываются расходы по оказанию автотранспортных услуг на сторону

Для обобщения информации о затратах производства по выпуску продукции предназначен счет 20 «Основное производство».

Сводный учет прямых затрат на производство в ОГУП «Белозерское ДРСП» осуществляет в ведомости с журналом-ордером по счету 20 «Основное производство». В журнале-ордере по счету 20 отражается списание прямых затрат предприятия по их элементам. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются в дебет счета 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и другие. На счете 20 отражаются расходы:

1) Сырье и материалы (Кт счета 10)

2) Оплата труда основных работников (Кт счета 70)

3) Единый социальный налог (Кт счета 69)

4) Амортизация основных средств (Кт счета 02)

5) Стоимость готовой продукции, использованной для нужд производства (Кт счета 43)

Для обобщения корреспонденции счетов по счету 20 приведем схему записей операций по учету затрат и выхода продукции (Приложение 2).

Таблица 7 – Схема записей операций по счету 20 «Основное производство» за декабрь 2009 года

| Дебет Кредит | |||||

| Корр. счет | Содержание операции | Сумма, р. | Корр. счет | Содержание операции | Сумма, р. |

| Начальное сальдо | 472743,77 | Начальное сальдо | |||

| 10 | Списаны материалы на производство продукции, выполнение работ и оказание услуг | 750229,6 | 10 | Списаны из производства и оприходованы на склад неиспользованные материалы в процессе производства | 15784,97 |

| 70 | Начислена заработная плата работникам основного производства | 276368,06 | 43 | Оприходована готовая продукция по плановой себестоимости | 754030,27 |

| 69.1 | Начислен единый социальный налог в фонд социального страхования по каждому работнику | 8014,65 | |||

| 69.2 | Начислен единый социальный налог в пенсионный фонд по каждому работнику основного производства | 55273,61 | |||

| 69.3 | Начислен единый социальный налог в фонд обязательного медицинского страхования по каждому работнику основного производства | 8567,39 | |||

| 97 | Доля расходов будущих периодов, соответствующая текущему периоду, списана на себестоимость продукции, работ, услуг | 54571,51 | |||

| 60 | Приняты к оплате счета поставщиков за оказанные услуги цехам основного производства | 799844,05 | |||

| 43 | Списывается стоимость готовой продукции | 754030,27 | |||

| 71 | Списаны хозяйственные и командировочные расходы, осуществленные подотчетными лицами, на основное производство | 20600 | |||

| 26 | Списаны в состав затрат основного производства общехозяйственные расходы | 853081,42 | |||

| Оборот по дебету | 4455727,52 | Оборот по кредиту | 769815,24 | ||

| Сальдо на конец месяца | 4158656,05 | Сальдо на конец месяца | |||

В конце каждого месяца 20 счет закрывается следующим образом:

Дт 90.2 Кт20 – списываются прямые расходы по сданным объемам работ.

Оценка незавершенного производства производится в сумме прямых затрат по каждому отдельному заказу и наименованию готовой продукции. Методика расчета приведена в приложении 3.

Бухгалтерский учет себестоимости продаж ведется по видам продукции, работ, услуг и видам деятельности.

Похожие работы

... деятельности хозяйствующего субъекта. [Лисович Г.М.] 1.2 Класификация затрат в целях рациональной организации учета и контроля производства. Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в инормации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

0 комментариев