ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ

Учет расходов организации по экономическим элементам

Методы учета затрат и калькулирования себестоимости

Учет продажи продукции, выполненных работ и оказанных услуг

Организационная характеристика

Экономическая характеристика

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖИ

Первичный учет продажи продукции, выполненных работ и оказанных услуг

Аналитический и синтетический учет продажи

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ

Навигация

Аналитический и синтетический учет продажи

Анализ учета затрат на производство продукции

76631

знак

9

таблиц

0

изображений

3.4 Аналитический и синтетический учет продажи

По принятой учетной политике ОГУП "Белозерское ДРСП" ведет учет реализации по «методу начисления», т.е. на момент перехода прав собственности на продукцию, товар, работы, услуги. Для учета факта реализации по моменту отгрузки на предприятии организован аналитический учет реализации (в объеме отгруженной продукции) в отдельной ведомости № 16/1 «Учет реализации продукции (работ, услуг) по отгрузке». Она ведется в разрезе каждого платежного документа, вида продукции и количества; имеет перечень неоплаченных документов на начало месяца (сальдо счета 62); имеет перечень платежных документов и объем отгрузки за отчетный месяц (дебет счета 62, кредит счета 90, субсчет 1); в ней определяют неоплаченные документы на конец месяца (сальдо счета 62 на конец месяца); все указанные количественные показатели оцениваются по фактической себестоимости, по отпускным (договорным) ценам, по сумме НДС; ее показатели позволяют рассчитать результат реализации за отчетный месяц по каждому первичному документу, подтверждающему отгрузки, как разницу между отпускной и фактической стоимостью продукции (работ, услуг), т.е. прибыль или убыток.

Ведомость № 16/1 заполняется на основе отгрузочных и платежных документов, справок-расчетов о фактической себестоимости, выписок банка из расчетных и прочих счетов организации.

Под синтетическим учетом реализации готовой продукции понимается отражение в бухгалтерском учете всего объема отгрузки и отпуска в двух оценках - по фактической себестоимости, по отпускным ценам - с целью выявления финансовых результатов деятельности организации за отчетный месяц или период с начала года и за год.

Реализация готовой продукции отражается на счете 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Счет 90 «Продажи» - активно-пассивный, сопоставляющий, операционно-результатный.

К счету 90 открывают следующие субсчета: 1 «Выручка»; 2 «Себестоимость продаж»; 3 «НДС»; 4 «Расходы, не учитываемые в целях налогообложения»; 9 «Прибыль/убыток от продаж».

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи».

В дебет счета 90 списывают фактическую себестоимость продукции с кредита счетов учета затрат на производство продукции.

Записи по субсчетам 90-1, 90-2, 90-3, 90-4 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4, 90-5 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц.

Синтетический счет 90 «Продажи» не имеет сальдо на конец месяца, поэтому результат хозяйственной деятельности ежемесячно списывается с этого счета на счет «Прибыли и убытки», которому присвоен номер 99.

В то же время в соответствии с Инструкцией к Плану счетов бухгалтерского учета организации обязаны записать операции по дебету и кредиту этого счета накопительно, т.е. бухгалтерский учет должен обеспечить подсчет оборотов и остатков по отдельным субсчетам к счету 90 нарастающим итогом. Общий остаток по счету 90 на конец отчетного периода должен быть свернут, и равняться нулю.

При ручной обработке учетной информации такое требование можно выполнить, используя журнально-ордерную форму учета и ее регистры. В частности, журнал-ордер № 11 и ведомости, открываемые к нему, позволяют накапливать информацию о продажах за соответствующие отчетные периоды.

На основе журнала-ордера по счету 90 рассмотрим схему записей хозяйственных операций по данному счету.

Таблица 8 – Схема записей хозяйственных операций по счету 90 «Продажа» за ноябрь 2009 года| Корр. счет | Содержание операции | Сумма, р. | Корр. счет | Содержание операции | Сумма, р. |

| Сальдо на 1 ноября | 130221 | ||||

| 10 23 43 | Списана стоимость реализованных материалов Оказаны услуги столовой Списана себестоимость готовой продукции, реализованной другим предприятиям Оборот по дебету | 46233 16200 56000 118433 | 62 70 | Предъявлены счета покупателям за проданные товары Произведено удержание из заработной платы стоимости продукции, проданной в счет з/п Оборот по кредиту | 49600 65411 115011 |

| Сальдо на 1 декабря | 126799 |

Аналитический учет по счету 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Похожие работы

... деятельности хозяйствующего субъекта. [Лисович Г.М.] 1.2 Класификация затрат в целях рациональной организации учета и контроля производства. Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в инормации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

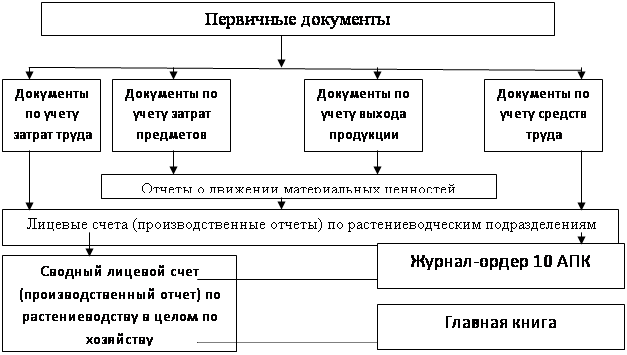

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

0 комментариев