ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ

Учет расходов организации по экономическим элементам

Методы учета затрат и калькулирования себестоимости

Учет продажи продукции, выполненных работ и оказанных услуг

Организационная характеристика

Экономическая характеристика

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖИ

Первичный учет продажи продукции, выполненных работ и оказанных услуг

Аналитический и синтетический учет продажи

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ

Навигация

Методы учета затрат и калькулирования себестоимости

Анализ учета затрат на производство продукции

76631

знак

9

таблиц

0

изображений

1.3 Методы учета затрат и калькулирования себестоимости

Калькулирования - это совокупность приемов учета затрат на производство и исчисления себестоимости готовой продукции.

Процесс калькулирования состоит из трех этапов:

- Исчисление себестоимости всего объема выпущенной продукции

- Исчисление себестоимости каждого вида продукции

- Исчисление себестоимости единицы продукции.

В настоящее время в России используется следующие основные методы учета затрат:

- попередельный

- позаказный

- попроцессный (простой)

- нормативный

Положительно зарекомендовали себя в зарубежной практике:

- стандарт- костинг

- директ-костинг

Рассмотрим каждый из методов в отдельности.

Попередельный метод учета затрат используется в массовых производствах с последовательной переработкой сырья и материалов (нефтепереработка, металлургия, химическая, текстильная промышленность и др.), которая осуществляется в несколько стадий (фаз, переделов).

Передел - совокупность технологических операций, в результате которых сырье и материалы превращаются в полуфабрикаты или готовую продукцию.

Полуфабрикат - промежуточное звено в цепочке от материалов, до готовой продукции.

Сущность метода заключается в следующем: прямые издержки производства формируются (отражаются в учете) не по видам продукции, а по переделам. Отдельно исчисляется себестоимость продукции каждого передела (даже если речь идет о выпуске нескольких видов продукции). Косвенные расходы распределяются пропорционально установленным базам. Перечень переделов обуславливается особенностями технологического процесса.

Продукция, полученная в каждом переделе (кроме последнего) является полуфабрикатом собственного производства. Поэтому различают полуфабрикатный и бесполуфабрикатный варианты исчисления себестоимости.

Полуфабрикатный метод калькуляции позволяет учитывать затраты по каждому переделу и движение полуфабрикатов из цеха в цех. Полуфабрикаты входят в себестоимость продукции отдельной статьей, т.е. себестоимость продукции каждого передела состоит из затрат передела и себестоимости полученных полуфабрикатов.

Бесполуфабрикатный метод учитывает исключительно затраты по каждому переделу.

Остатки незавершенного производства на конец периода определяются путем инвентаризации передела. Себестоимость единицы каждого вида продукции калькулируется комбинированным или одним из пропорциональных способов.

Позаказный метод учета затрат используется в индивидуальном и мелкосерийном производстве сложных изделий (судостроение, машиностроение).

Заказ - документально оформленное (бланк заказа) распоряжение на выполнение производственного заказа.

Сущность метода: на предприятии путем заполнения специальных бланков открываются заказы. Принятые к исполнению заказы регистрируются и им присваивается номер. После открытия заказа вся документация по нему составляется с указанием кода заказа. Копия извещения об открытии заказа передается в бухгалтерию, где составляется карта аналитического учета издержек производства по заказу.

Прямые основные издержки производства учитываются в разрезе калькуляционных статей по производственным заказам. Остальные издержки учитываются по местам возникновения и в дальнейшем включаются в себестоимость заказов путем распределения. До выполнения заказа все производственные расходы, которые к нему относятся, считаются незавершенным производством.

По окончании работ заказ закрывается. Определяется индивидуальна себестоимость единицы продукции (заказа).

Попроцессный (простой) метод учета затрат используется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.).

Сущность метода: прямые и косвенные издержки учитываются по калькуляционным статьям затрат на весь выпуск готовой продукции. Средняя себестоимость единицы продукции определяется делением суммы всех издержек за отчетный период на количество выпущенной в периоде готовой продукции.

Издержки вспомогательных производств и управленческие расходы формируются по комплексным калькуляционным статьям затрат.

Если незавершенное производство на конец периода отсутствует, то общая величина производственных издержек является себестоимостью, иначе производится распределение издержек на готовую продукцию и незавершенное производство.

Нормативный метод учета затрат используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка, швейное, обувное, мебельное производство и другие).

Норма - это минимальные затраты, необходимые для производства продукции заданного качества.

Норма - это научно-обоснованный показатель, выражающий меру затрат труда, времени, материальных и финансовых ресурсов, необходимых для производства того или иного изделия.

Норматив - норма, характеризующая расчетную потребность в натуральной или стоимостной форме; выраженная в абсолютных или относительных показателях.

Норматив товарных запасов - оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

Нормативная калькуляция - величина затрат, которую предприятие израсходует на единицу выпускаемой продукции с учетом норм и нормативов в постатейном разрезе.

Сущность метода: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Отклонения определяются методом документирования или при помощи инвентаризации.

Фактическая себестоимость рассчитывается одним из способов:

- если объектом учета являются отдельные виды продукции, то отклонения от норм и их изменения относят на эти виды продукции прямым путем. Фактическую себестоимость определяют по формуле:

Затраты фактические = Затраты нормативные + Величина отклонений от норм + Величина изменений норм.

- если объект учета - группы однородных видов продукции, то фактическая себестоимость каждого вида получается путем распределения отклонений от норм и изменений норм пропорционально нормативам затрат на производство каждого вида продукции.

Виды отклонений:

- отклонение затрат основных материалов

- отклонение прямых трудовых затрат

- отклонение общепроизводственных расходов

Каждое из отклонений может быть вызвано лишь двумя причинами: изменение запланированной цены ресурса и изменение запланированного объема расхода ресурса.

Стандарт-костинг широко применяется в Западных странах с развитой рыночной экономикой, в России на его основе был разработан и удачно используется метод нормативного учета затрат на производство. Незаменим в отраслях, где цены на ресурсы относительно стабильны, а сами изделия не изменяются в течение длительного времени - на предприятиях обрабатывающих отраслей, швейного, обувного, мебельного производства и ряда других.

Сущность Стандарт-костинг (standart costing) - система учета затрат и калькуляции себестоимости с использованием нормативных затрат. "Стандарт" - количество необходимых для производства единицы продукции затрат; "костинг" - денежное выражение этих затрат. Система появилась в Америке в начале 30-х годов двадцатого века, когда США переживали экономический кризис.

В основу системы Стандарт-костинг положены следующие принципы:

- предварительное нормирование затрат по элементам и статьям затрат;

- составление нормативных калькуляций на изделие и его составные части;

- раздельный учет нормативных затрат и отклонений;

- анализ отклонений;

- уточнение калькуляций при изменении норм.

Нормирование затрат осуществляется предварительно (до начала отчетного периода) по статьям расходов: основные материалы; оплата труда производственных рабочих; общепроизводственные расходы (амортизация оборудования, арендные платежи, зарплата вспомогательных рабочих, вспомогательные материалы и другие); коммерческие расходы (расходы по реализации продукции).

Нормативные затраты базируется на ожидаемых затратах ресурсов, необходимых для производства продукции. Нормы расхода ресурсов устанавливаются в расчете на одно изделие. По общепроизводственным расходам, которые состоят из нескольких разнородных статей, нормы разрабатываются на определенный период в денежной оценке и в расчете на запланированный объем производства.

В течение отчетного периода ведется учет отклонений фактических расходов от нормированных затрат. Суммы отклонений фиксируются на специальных счетах. В конце отчетного периода отклонения списываются на финансовые результаты. Производится анализ отклонений. Далее принимается решение относительно корректировки установленных норм и нормативов.

Директ-костинг используется на предприятиях, где отсутствует высокий уровень постоянных затрат и где результат работы можно легко определить и количественно измерить. Широко распространен во всех экономически развитых странах. В Германии и Австрии метод получил наименование "учет частичных затрат" или "учет суммы покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции - "маржинальная бухгалтерия" или "маржинальный учет".

Российские бухгалтерские стандарты не разрешают в полном объеме использовать систему "Директ-костинг" для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение во внутреннем учете для проведения анализа и обоснования управленческих решений в области безубыточности производства, ценообразования и т.д.

Маржинальный доход - разница между выручкой и переменными издержками. Включает в себя прибыль от производственной деятельности и постоянные затраты.

Маржинальная калькуляция себестоимости - распределение на объект затрат только переменных прямых затрат.

Сущность Фактическое внедрение системы "Директ-костинг" в США относится к 1953 году, когда Национальная ассоциация бухгалтеров-калькуляторов в своем отчете опубликовала описание этой системы.

В основе метода лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Современная система директ-костинг предлагает два варианта учета:

- простой директ-костинг, при котором в составе себестоимости учитываются только прямые переменные затраты

- развитой директ-костинг, при котором в себестоимость включаются и прямые переменные и косвенные переменные общехозяйственные расходы.

Учет себестоимости ведется в разрезе переменных затрат, постоянные затраты учитываются в целом по предприятию и их относят на уменьшение операционной прибыли.

В процессе применения этого метода определяется маржинальный доход и чистая прибыль.

Взаимосвязь показателей при маржинальном подходе:

- Выручка от продажи продукции (В)

- Переменные затраты (ПеЗ)

- Маржинальный доход (МД = В - ПеЗ)

- Постоянные затраты (ПоЗ)

Прибыль (П = М - ПоЗ)

Изменение величины маржинального дохода характеризует влияние продажных цен и переменных издержек на себестоимость единицы продукции. Величина прибыли зависит от суммы постоянных затрат.

Взаимосвязь показателей позволяет влиять на величину прибыли, корректируя цены и объем производства.

Директ-костинг позволяет определить критический объем производства, при котором за счет выручки будут покрыты все издержки производства без получения прибыли.

Критический объем производства (кол-во продукции) можно определить по формуле:

О = ПоЗ / (Ц - ПеЗ),

где О - критический объем выпуска, ПоЗ - постоянные затраты в целом по предприятию, Ц - продажная цена 1цы продукции, ПеЗ - переменные затраты на 1-цу продукции.

Похожие работы

... деятельности хозяйствующего субъекта. [Лисович Г.М.] 1.2 Класификация затрат в целях рациональной организации учета и контроля производства. Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в инормации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

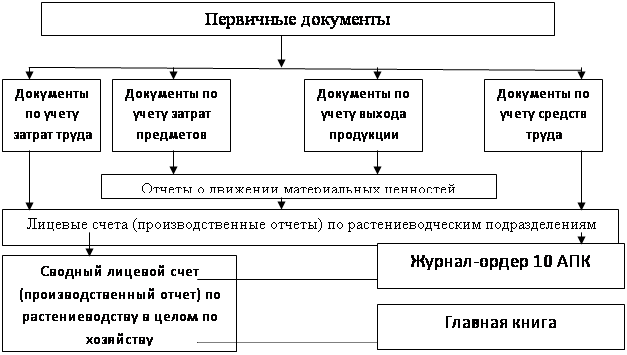

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

0 комментариев