Генеральный подрядчик организовывает и отвечает за строительство в целом, за качество выполняемых работ, за соблюдение срока работ;

Определение тенденций динамики ввода в действие жилья и среднемесячной заработной платы

Индексный факторный анализ производительности труда

Характеристика и экономический анализ показателей

Построение корреляционных уравнений

Оценка силы корреляции

Навигация

Индексный факторный анализ производительности труда

Статистическая оценка деятельности предприятия строительной отрасли

49421

знак

27

таблиц

15

изображений

1.4 Индексный факторный анализ производительности труда

Таблица 1.11

| № | Наименование показателя | Ед. измере-ния | Предприятие №1 | Предприятие №2 | Предприятие №3 | |||

| 2009 | 2010 | 2009 | 2010 | 2009 | 2010 | |||

| 1 | Объём СМР в ценах текущего года | тыс. грн. | 4136,74 | 3568,85 | 3224,99 | 3503,20 | 3568,85 | 3977,31 |

| 2 | Численность работников | чел. | 291,8 | 281,3 | 283,4 | 277,17 | 281,3 | 284,5 |

| 3 | Производительность труда 1 работника, в ценах текущего года | тыс. грн. | 14774,52 | 13217,77 | 11856,92 | 13171,92 | 13217,77 | 14569,24 |

Производительность рассчитывается по следующей формуле:

(1.17)

(1.17)

Рассчитаем индивидуальный индекс производительности труда 1-го работника по формуле:

(1.18)

(1.18)

для каждого из трёх предприятий.

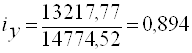

Для предприятия №1

(89,4%)

(89,4%)

Для предприятия №2

![]() (111%)

(111%)

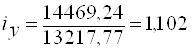

Для предприятия №3

(110,2%)

(110,2%)

Выводы: за 2010г. по сравнению с 2009г. Производительность затрат на первом предприятии снизилась на 10,6%, на втором предприятии возросла на 11%, на третьем предприятии также возросла на 10,2%.

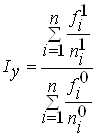

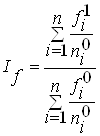

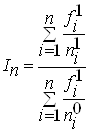

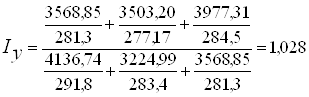

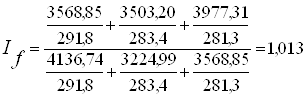

Рассчитаем сводные индексы по следующим формулам, представленным в таблице 1.12

Таблица 1.12

| Сводный индекс производительности труда | Сводный индекс объёма СМР | Сводный индекс численности работников | Взаимосвязь индексов |

|

|

|

|

|

или 102,8%

или 102,8%

или 101,3%

или 101,3%

или 101,4%

или 101,4%

Проверим взаимосвязь индексов:

![]() 1,028 = 1,028

1,028 = 1,028

Вывод: в 2010 г. по сравнению с 2009 г. производительность труда 1 работника по всем предприятиям повысилась на 2,8%, объём СМР повысился на 1,3%, а численность работников повысилась до 1,4%.

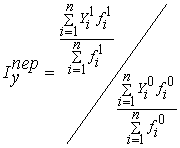

Проанализируем динамику изменения производительности труда и определим влияние отдельных факторов в нашем случае объём СМР и численность работников на изменение результативного показателя – производительности труда.

Абсолютное изменение производительности труда рассчитаем по формуле:

;

; ![]() (1.19)

(1.19)

Абсолютное сокращение производительности труда, обусловленное изменением объёма СМР рассчитывается по формуле:

;

; ![]() (1.20)

(1.20)

Абсолютное сокращение производительности труда, обусловленное изменением численности работников, рассчитывается по формуле:

;

; ![]() (1.21)

(1.21)

Проверка:

1,06 = 0,49 + 0,58; 1,06 = 1,06

Вывод: в 2010 г. по сравнению с 2009 г. производительность труда по всем трём предприятиям возросла на 1,06 тыс. грн, в том числе за счёт роста объёма СМР на 0,49 тыс. грн. и сокращение численности работников на 1 чел.

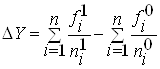

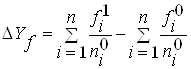

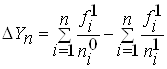

Рассчитаем индексы переменного, постоянного состава и индекс структурных сдвигов по следующим формулам, представленным в таблице 1.13

Таблица 1.13

| Индекс переменного состава | Индекс постоянного состава | Индекс структурных сдвигов |

|

|

|

|

| Характеризует изменение средней рентабельности затрат по всем предприятиям в целом | Характеризует изменение общей рентабельности затрат за счёт изменения рентабельности затрат каждого предприятия | Характеризует изменение средней рентабельности затрат за счёт структурных сдвигов на предприятиях |

![]() =(102,7%)

=(102,7%)

![]() =(103%)

=(103%)

![]()

= (99,7%)

Проверим взаимосвязь индексов:

(1.22)

(1.22)

![]() , 0,997= 0,997

, 0,997= 0,997

Вывод: Средняя производительность труда по всем предприятиям в целом выросла на 2,7%, в том числе за счёт увеличения производительности труда по всем предприятия на 3% и за счёт изменения структуры предприятий средняя производительность труда снизилась на 0,3%.

Раздел 2. Определение взаимосвязей и взаимозависимостей между экономическими показателями

Похожие работы

... на балансе предприятия, так как в отчетном периоде возросло число служебных командировок (отсюда перерасход по статье командировочных расходов). 4. Эколого-экономические предложения по деятельности предприятия МУП «Теплотехнология» 4.1 Разработка программы по энергосбережению Основа реформирования ЖКХ заключается в комплексе мер, направленных на снижение издержек при производстве услуг ...

... ). 2. Бородкин К. В. «Комплексные методы финансовой диагностики». – Воронеж: Воронежский Государственный Университет. – 2002. – 183 с. 3. Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 200. 112 с. 4. Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

0 комментариев