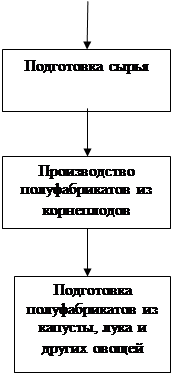

Характеристика сырья и готового продукта

Технологическая ванна для мойки кур НП-131

Пресс жесткой механической обвалки ПО-1500

Шприц "ОПТИ 2000"

Материальный баланс

Технико-технологические расчеты

Производственный контроль

Автоматизация основного аппарата

Безопасность и экологичность проекта

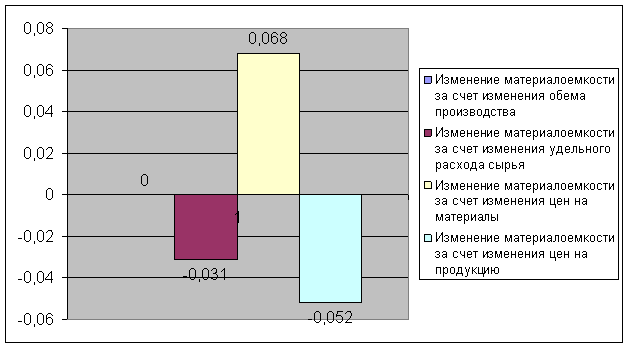

Расчет себестоимости готового продукта

Х 1,73 = 173,50 кВт/ч

Утилизация сырья

Навигация

Материальный баланс

Комплексное рассмотрение производственного процесса по изготовлению куриного мяса

63916

знаков

37

таблиц

0

изображений

4. Материальный баланс

По закону сохранения веса веществ количество (масса) исходных материалов, взятых для производства куриного фарша, должно быть равно количеству (массе) полученных продуктов (готовый продукт + побочные продукты + отбросы). Это положение может быть выражено следующим равенством:

G1=G2+G3+G4,

где G1 - исходные материалы, кг;

G2 - готовый продукт, кг;

G3- побочные продукты, кг;

G4 – отбросы, кг.

Однако на практике количество полученных материалов всегда меньше взятых количеств исходных материалов. Объясняется это тем, что при всяком производстве имеются материальные потери. Поэтому приведенное выше уравнение должно принять такой вид:

G1=(G2+G3+G4)+ G5,

где G5 - материальные потери, кг.

Расчет:

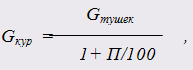

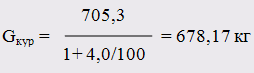

1. Определим массу куриных тушек, прошедших дефростацию и мойку:

где Gтушек – масса куриных тушек, поступивших на стадию дефростации и мойки, кг;

П – материальные потери при разрезке, %.

Согласно ГОСТ Р 52702-2006 процент потерь при дефростации 4,0 %

П = 678,17 х 4,0/100 = 27,12 кг – масса потерь на данной стадии производства фарша.

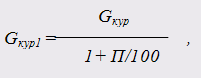

2. Общая масса сырья после стадии резки дисковой пилой на части:

где Gкур – масса куриных тушек, поступивших на стадию резки дисковой пилой на части, кг;

П – материальные потери при разрезке, %.

Потери на данном этапе составляют 0,3 %

П = 658,42 х 0,3/100 = 1,98 кг – масса потерь на данной стадии производства фарша.

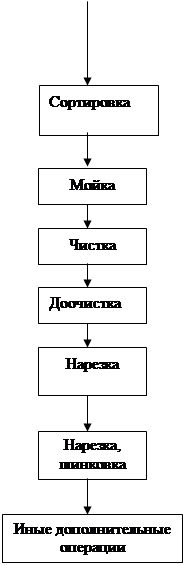

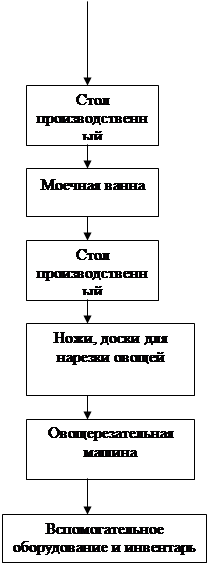

Технологическая схема стадии нарезки кур на части дисковой пилой:

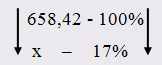

После нарезки кур на части доля куриного каркаса с неотделенной шкуркой в общей массе получившегося сырья составляет 17 %.

Рассчитываем общую массу куриных каркасов с неотделенной шкуркой, после разрезки куриных тушек на части (Gоб):

Gоб = х = 658,42 х 17/100 = 111,93 кг

Рассчитываем общую массу куриных полуфабрикатов (грудка, окорочок, крылья), после разрезки куриных тушек на части (Gп/ф):

Gп/ф = Gкур1 – (Gоб + П),

Gп/ф= 658,42 – (111,93 + 1,98) = 544,72 кг

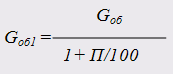

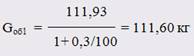

3. Общая масса сырья после стадии разделки на технологических столах:

где Gоб – общая масса куриных каркасов с неотделенной шкуркой, поступивших на стадию разделки на технологических столах, кг;

П – материальные потери при отделении шкурок от каркасов, %.

Потери на данном этапе составляют 0,3 %

П = 111,93 х 0,3/100 = 0,34 кг – масса потерь на данной стадии производства фарша.

4. Технологическая схема стадии жесткой механической обвалки куриных каркасов:

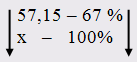

Согласно рецептуре фарша "Обыкновенный" масса мясного фарша после процесса жесткой механической обвалки куриных каркасов составляет 57,15.

Мясной фарш – 67 %

Костный остаток – 33%

Рассчитываем общую массу сырья после стадии жесткой механической обвалки (Gобщ):

G общ = х = 57,15 х 100/67 = 85,30 кг – масса каркаса после жесткой обвалки.

Находим массу костного остатка после жесткой механической обвалки:

85,30 – 57,15 = 28,15 кг

Определим массу куриных каркасов, поступивших на стадию жесткой механической обвалки:

Gкар = Gобщ х(1+ П/100),

где Gобщ – масса каркаса после жесткой механической обвалки;

П – материальные потери при жесткой механической обвалке, %.

Потери на стадии жесткой механической обвалки 1,5 %

Gкар = 73,36 х (1+ 1,5/100) = 74,46 кг

П = 74,46 х 1,5/100 = 1,12 кг – масса потери при жесткой механической обвалке.

5. Масса куриных шкурок, поступающих на измельчение в волчок:

Gшк = Gшк.из. х(1+ П/100),

где Gшк.из – масса шкурок, измельченных в волчке, кг;

П – материальные потери при измельчении шкурок в волчке, %.

Согласно рецептуре фарша "Обыкновенный" масса шкурок, измельченных в волчке, составляет 41,25 кг

Потери на стадии измельчения шкурок в волчке 1,0 %

Gшк = 41,25 х (1+ 1,0/100) = 41,66 кг

П = 41,25 х 1/100 = 0,41 кг – масса потерь при измельчении шкурок в волчке.

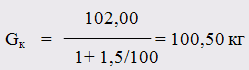

6. Количество фарша, поступающего в фаршемешалку:

Gфар = Gкар + Gшк + Gп + Gс,

где Gкар – масса каркаса после жесткой механической обвалки, кг;

Gшк – масса шкурок после измельчения в волчке, кг;

Gп – масса перца черного молотого, кг;

Gс - масса соли, кг;

Gфар = 57,15 + 41,25 + 0,1 + 1,5 = 100,00 кг

Общая масса сырья после стадии перемешивания в фаршемешалке:

где, Gфар – количество фарша, поступающего в фаршемешалку, кг;

П – материальные потери при измельчении шкурок в волчке, %.

Потери на стадии перемешивания фарша 1,0 %

П = 103,00 х 1/100 = 1,03 кг – масса потери готового продукта при перемешивании фарша.

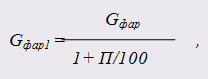

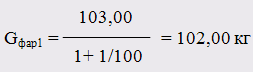

7. Масса фарша, после стадии измельчения в куттере:

где Gфар1 – масса сырья, после перемешивания в фаршемешалке, кг;

П – материальные потери на стадии измельчения в куттере, %.

Потери на стадии измельчения в куттере 1,5 %

П = 102,00 х 1,5/100 = 1,53 кг – масса потери готового продукта на стадии измельчения в куттере.

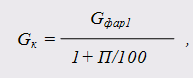

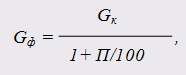

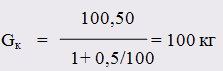

8. Масса готового фарша, после стадии фасовки вакуумным шприцем:

где Gк – масса фарша после измельчения в куттере, кг;

П – материальные потери, %.

Потери при фасовке 0,5 %

П = 100,50 х 0,5/100 = 0,50 кг – масса потери готового продукта на стадии фасовки.

Таблица 1 - Таблица материального баланса

| ПРИХОД | ВЫХОД | ||||

| кг | % масс. | кг | % масс. | ||

| 1. Куриные тушки | 705,3 | 99,80 | 1 Куриный фарш | 100,00 | 14,12 |

| 2 Соль | 1,50 | 0,20 | 2 Полуфабрикаты | 544,72 | 77,08 |

| 3 Специи | 0,10 | 3 Костный остаток | 28,15 | 3,98 | |

| 4 Потери | 34,03 | 4,82 | |||

| ИТОГО: | 706,90 | 100 | ИТОГО: | 706,90 | 100 |

1) Рассчитываем процентное отношение масс сырья

706,9 – 100 %

705,30 – х

х = 705,30 х 100/706,9 = 99,80 % - процентное содержание сырья курицы, подаваемое на технологическую линию.

100% - 99,80% = 2,35 %

706,90 – 100 %

606,90 – х

х = 606,90 х 100/706,90 = 85,88 %

100 – 85,88 = 14,12 %

606,90 – 85,88 %

34,03 – х

х = 34,03 х 85,88/606,90 = 4,82 % - процент потерь при производстве

85,88 – 4,82 = 81,06 %

572,87 – 81,06 %

544,72 – х

Х = 544,72 х 81,06/572,87 = 77,08 % готового полуфабриката

81,06 – 77,08 = 3,98 % костного остатка

Выводы. Из таблицы материального баланса (таблица 2) видно, что выход целевого продукта (куриного фарша) составляет – 14,12 %. Это объясняется тем, что основное сырье в процессе производства куриного фарша идет на изготовление полуфабрикатов – побочного продукта в данной технологической схеме.

Таким образом, для производства 1 т куриного фарша необходимо:

куриных тушек 705,30 кг х 10 = 7053 кг

соли 1,50 кг х 10 = 15 кг

специй 0,10 кг х 10 = 1 кг.

Похожие работы

... 7. Исследования и разработки. 8. Человеческие ресурсы. 9. Управленческие системы и практическая деятельность. 10. Общая эффективность организации. 3. ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ БЛАГОВЕЩЕНСКОГО КОНСЕРВНОГО ЗАВОДА ПУТЕМ ОРГАНИЗАЦИИ СОБСТВЕННОГО ЖЕСТЯНОБАНОЧНОГО ПРОИЗВОДСТВА 3.1 Анализ рынка 3.1.1 Характеристика отрасли Решая первостепенную экономическую и актуальную ...

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

... услуги и др.). Перечень статей затрат предприятие устанавливает самостоятельно исходя из отраслевых особенностей [9,c.13]. 1.3 Методы калькулирования себестоимости сельскохозяйственной продукции Учет как функция управления хозяйством в рыночных условиях, должен сыграть решающую роль в эффективности функционирования организационно-экономического механизма хозяйствующего субъекта и его ...

... в металлопластиковых каркасах, металлические (противопожарные). Заполнение оконных проемов – остекленные витражи из легких металлоконструкций, деревянные и металлопластиковые. В здании молодежного кафе высшей категории на 85 посадочных мест проектом предусмотрены размещение следующих помещений согласно СНиП II – Л, 8 – 71 «Предприятия общественного питания»: Рестораны в городах и поселках ...

0 комментариев