Июня 2001 года на предприятии было запущено оборудование всех основных участков: допечатное, печатное, ламинатор, парафинер, бобинорезки

Учет денежных средств и расчетов

Расходный кассовый ордер (ф.1 КО-2) (Приложение 4) отражает выдачу наличных денег из кассы

Незавершенное производство

Учет готовой продукции, работ, услуг и их продажи

Учет капитала

Учет фондов, резервов, операций и ценностей не принадлежащих организации

Бухгалтерская отчетность

Навигация

Июня 2001 года на предприятии было запущено оборудование всех основных участков: допечатное, печатное, ламинатор, парафинер, бобинорезки

Организация бухгалтерского учета в Санкт-Петербургском филиале группы компаний "Конфлекс"

76485

знаков

4

таблицы

1

изображение

7 июня 2001 года на предприятии было запущено оборудование всех основных участков: допечатное, печатное, ламинатор, парафинер, бобинорезки.

Были выпущены первые метры упаковки, состоялось торжественное открытие предприятия. 2001 год – объемы производства упаковки, выпущенной ЗАО «Конфлекс», составили c июня по декабрь 800 тонн. В первый год в число наших клиентов вошли более чем 70 заказчиков.

В 2002 году было приобретено оборудование для лаборатории контроля качества. Выпуск упаковки составил 2 183 тонны. А число наших клиентов возросло до 160 фирм. 2005 год – 4 722 тонны упаковки. Используя внутренние резервы, повышая качество изготовления упаковки, совершенствуя технологии, развивая отношения с заказчиками и поставщиками, организация продолжает уверенное движение вперед. В 2007 году компания продолжает уверенное развитие, увеличивает производственные мощности. Была создана Группа компаний «Конфлекс», в состав которой входят «Конфлекс СПб» и «Конфлекс Столица» (ранее «Флексо-сервис»). В июне, на производственной площадке в Санкт-Петербурге, завершилась инсталляция новой печатной машины «Novoflex». Скорость 600 м/мин, длина оттиска 1250 (бесступенчато изменяется от 370 до 1250 мм), ширина печати 1300 мм. В Санкт-Петербурге были приобретены дополнительные складские и производственные помещения общей площадью 8150 кв. метров.

Основными клиентами являются: Первый кондитерский комбинат – АЗАРТ, Русский Бисквит, 1-я Петербургская макаронная компания, Ангстрем, Компания «Проксима», Морозко, Микояновский мясокомбинат, Талосто, Инмарко, Хладокомбинат №1, Петрохолод, Быстров, Балтком Юни, Невская косметика, Юникосметик и многие другие.

Характеристика профильной продукции

Организация занимается изготовлением гибкой упаковки для кондитерских изделий, сыпучих продуктов, замороженных продуктов, мороженого, мыла, снеков, промтоваров, чая, кофе, соусов, молочных продуктов, напитков, жевательной резинки. ЗАО «Конфлекс» производит разнообразную по составу и свойствам упаковку на основе:

- однослойных пленок (прозрачных, металлизированных, жемчужных, в.т.ч. со специальными покрытиями); - 2-3-слойных композиционных материалов (ламинатов) с межслойной печатью; - материалов с твист-эффектом на основе бумаги парафинированной, композиционного материала и т.д.; - бумаг.

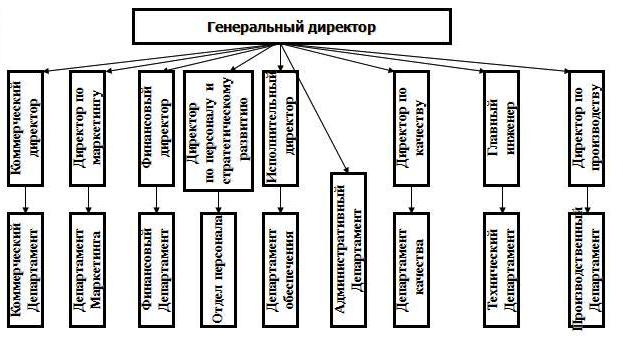

Схема 1. Организационная структура организации

Общее число сотрудников более 250. Из них в основном производстве занято:

l Цех 109 человек;

l Коммерческий департамент 22 человека;

l Департамент качества 18 человека;

Департамент обеспечения 5 человек.

2. Изучение учетной политики, особенности порядка ведения бухгалтерского учета

Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, — Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008, утв. приказом Минфина России 06.10.2008 № 106н.

Учетная политика организации — это совокупность применяемых ею способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку фактов финансово-хозяйственной деятельности, итоговое обобщение фактов финансово-хозяйственной деятельности.

Учетная политика включает в себя три раздела: организационный, технический, методический.

Организационная сторона учетной политики связана с:

- выбором построения организационной структуры бухгалтерии;

- установлением ее взаимосвязи с другими подразделениями и службами организации.

Техническая сторона учетной политики связана с;

- разработкой рабочего плана счетов;

- выбором способа построения учетных регистров, внутренней отчетности;

- формированием документооборота;

- выбором формы бухгалтерского учета;

- проведением инвентаризации имущества и обязательств;

Методический раздел определяет особенности учетных процедур в отношении следующих объектов: основных средств, нематериальных активов, готовой продукции, материально-производственных запасов, кредитов и займов и др.

Учетная политика ЗАО «Конфлекс» формировалась главным бухгалтером организации и утверждена директором. Отчетным годом считается период с 1 января по 31 декабря включительно. Предприятие предоставляет в обязательном порядке годовую бухгалтерскую отчетность в сроки, предусмотренные Положением о бухгалтерской отчетности ПБУ 4/99: не позднее 30 апреля года, следующего за отчетным.

Закрытое акционерное общество «Конфлекс» является юридическим лицом, действующим в соответствии с уставом. Уставный капитал разделен на определенное число акций, которые распределяются среди акционеров и удостоверяют права акционеров по отношению к обществу. ЗАО создано на основе добровольного соглашения лиц, поименованных в Уставе и имеющих целью извлечение прибыли. Общество учреждается на основании действующего законодательства, договора о создании закрытого акционерного общества от 07.08.2000г. Применяется учетная политика с 1 января года, следующего за годом ее утверждения.

На предприятия используется автоматизирована форма бухгалтерского учета.

Применение автоматизированный формы учета основано на использовании программы по бухгалтерскому учету 1С и стандартной программы финансовых вычислений Excel. На предприятии внедрена информационная система на базе 1С 8.0. Учет на предприятии полностью ведется в 1С 8.0.

ЗАО «Конфлекс» в учетной политике определило:

- порядок списания основных средств через начисление амортизационных отчислений: накопление амортизации на счете 02;

- решение о переоценке основных средств путём индексации;

- основные средства амортизируются линейным способом;

- оценку МПЗ способом ФИФО;

- учитывать готовую продукцию фактической производственной себестоимости

- учтенные расходы списывают в Д20, 23, 29.

Перечень объектов бухгалтерского учета, методы их оценки

К объектам бухгалтерского учета относятся основные и оборотные средства предприятия. К основным средствам относятся здания, сооружения, транспортные средства, техника, оборудование. К оборотным средствам – товары, денежные средства, сырьё и материалы, готовая продукция, инвентарь и т.д. Основные средства ЗАО «Конфлекс»: комплекс зданий, общей площадью 13 650 м², включает в себя: офисы, производственный комплекс, склады, встроенный тепловой узел, трансформаторную подстанцию.

Допечатное оборудование: Пакет программных продуктов Barco Graphics; система цифровой цветопробы «DuPont Cromaline»; комплекс производства фотополимерных печатных форм (ФППФ) « DuPont Cyrel 1002». Печатное оборудование: восьмикрасочная флексопечатная машина «Astraflex» и «Novoflex». Послепечатное оборудование: Ламинатор «Super Duplex»; Ламинатор «Selenia»; Парафинер «MB-1200»; Бобинорезки «SLA-400».

Основные средства оцениваются путём индексации. В соответствии с п.38 Методических указаний по бухгалтерскому учету основных средств переоценка путем индексации проводится с применением индекса-дефлятора.

Формы первичной бухгалтерской документации

В соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" все осуществляемые организацией хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Законом № 129-ФЗ установлено, что первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

К числу этих форм относятся формы № ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений"(Приложение 1), № ОС-1а "Акт о приеме-передаче здания (сооружения)", № ОС-1б "Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений)", № ОС-2 "Накладная на внутреннее перемещение объектов основных средств", № ОС-3 "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств", № ОС-4 "Акт о списании объекта основных средств (кроме автотранспортных средств)",№ ОС-4а "Акт о списании автотранспортных средств", № ОС-4б "Акт о списании групп объектов основных средств (кроме автотранспортных средств)", № ОС-6 "Инвентарная карточка учета объекта основных средств"(Приложение 2), № ОС-6а "Инвентарная карточка группового учета объектов основных средств", №ОС-6б "Инвентарная книга учета объектов основных средств", № ОС-14 "Акт о приеме (поступлении) оборудования", № ОС-15 "Акт о приеме-передаче оборудования в монтаж", №ОС-16 "Акт о выявленных дефектах оборудования".

Закон № 129-ФЗ допускает оформление хозяйственных операций, включая операции, связанные с учетом основных средств, документами, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации. Вышеуказанные документы должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.

0 комментариев