Общий анализ финансового состояния

Анализ формирования прибыли от объектов деятельности и чистой прибыли

Анализ динамики доходов и расходов организации по обычным видам деятельности

Анализ динамики расходов организации по обычным видам деятельности

Анализ рентабельности

Анализ маржинального дохода и точки безубыточности

Навигация

Анализ формирования прибыли от объектов деятельности и чистой прибыли

Анализ финансовых результатов деятельности предприятия по оказанию услуг ООО "Надежда"

44161

знак

8

таблиц

1

изображение

2.3 Анализ формирования прибыли от объектов деятельности и чистой прибыли

Рассмотрим формирование единой модели хозяйствования предприятия, изложенной в первой главе, на примере ООО «Надежда».

Таблица 2.3 – Данные из отчета о прибылях и убытках

| Показатель наименование | код | 2009 | 2010 |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 1507 | 5173 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (1447) | (4635) |

| 021 | 0 | ||

| Валовая прибыль | 029 | 60 | 538 |

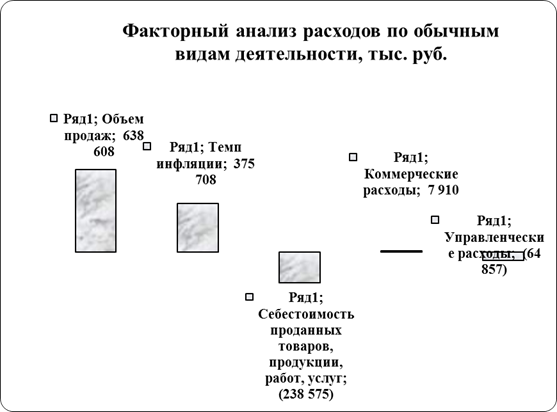

| Коммерческие расходы | 030 | (2) | (6,7) |

| Управленческие расходы | 040 | (4,5) | (14,5) |

| Прибыль (убыток) от продаж | 050 | 53,5 | 516,8 |

| Прочие доходы и расходы Проценты к получению | 060 | 0 | 0 |

| Проценты к уплате | 070 | 0 | 0 |

| Доходы от участия в других организациях | 080 | 0 | 0 |

| Прочие операционные доходы | 090 | 52 | 4 |

| Прочие операционные расходы | 100 | (36) | (118) |

| Прибыль (убыток) до налогообложения | 140 | 69,5 | 402,8 |

| Отложенные налоговые активы | 141 | 0 | |

| Отложенные налоговые обязательства | 142 | 0 | |

| Текущий налог на прибыль | 150 | 0 | |

| Единый налог по УСН (15%) | 10,43 | 60,8 | |

| Чистая прибыль (убыток) отчетного периода | 190 | 59 | 342 |

Валовая прибыль (ВПР) - разность между выручкой от продаж и себестоимостью реализованной продукции (С) за тот же период:

ВПР = В - С (2.2)

ВПР2009 = 1507 - 1447=60 тыс.р.;

ВПР2010= 5173 - 4635=538 тыс.р.

Размер ВПР используется для характеристики эффективности деятельности производственных подразделений организации.

Прибыль от продаж продукции (ПОП) - разность между валовой прибылью и расходами периода по основной деятельности (РПР), т.е. управленческими и коммерческими расходами (УР и КР) за тот же период:

ПОП = ВПР - РПР, или

ПОП = В - С - РПР = В - С - УР - КР (2.3)

ПОП2009 = 60-2-4,5= 53,5 тыс.р.;

ПОП2010 = 4635-6,7-14,5= 516,8 тыс.р.

Вычитание из валовой прибыли периодических расходов, в соответствии с международными бухгалтерскими стандартами, способствует разделению риска предпринимателя от возможной непродажи продукции с государством. Размер прибыли от продаж используется для оценки эффективности основной деятельности.

Прибыль до налогообложения (балансовая прибыль) (БПР) – рассчитывается как сумма (разница) прибыли (убытка) от продаж и сальдо прочих доходов и расходов:

БПР = ПОП +/– операционные и внереализационные доходы и расходы.

БПР2009 = 53,5+52-36=69,5 тыс.р.;

БПР2010 = 516,8+4-118= 402,8 тыс.р.

Доходы, подлежащие получению от участия в совместной деятельности, у организации отсутствуют, Так же как и внереализационные доходы и расходы (штрафы, пени, убытки прошлых лет и т.д.).

Балансовая прибыль является показателем экономической эффективности всей хозяйственной деятельности предприятия.

Чистая прибыль (убыток) отчетного периода (ЧПР) – определяется как разница между прибылью (убытком) до налогообложения и величиной налога на прибыль.

ЧПР = БПР - ТНАЛ, где БПР – балансовая прибыль (2.4)

ТНАЛ – текущий налог на прибыль.

С момента создания указанное юридическое лицо применяет УСНО по ставке 15 % от суммы доходов, уменьшенных на величину расходов.

ЧПР2009 = 69,5- 69,5*15%=59 тыс.р.;

ЧПР2010 = 402,8-402,8*15%=342 тыс.р.

Таким образом, в отчетном году величина чистой прибыли организации увеличилась на 283 тыс.р., или на 479,7%.

Похожие работы

... посредством факторов второго порядка, к которым относятся: объем проданных товаров в натуральном выражении, цена за единицу проданного товара, затраты на осуществление финансово-хозяйственной деятельности торгового предприятия и реализацию продукции по экономическим элементам. Таблица 1.5 Изменение прибыли от продажи ООО «Монолит-ТК» за счет изменения факторов первого порядка, тыс. руб. ...

... 20 2 Влияние на валовый доход: а) объем товарооборота = (32400 – 30200)*18 / 100 % = 396 б) влияние среднего % торговой надбавки = (20-18) 32400 / 100 % = 648 Анализ финансового результата деятельности предприятия Показатели Базисный период Отчетный период Отклонение 1 2 3 4 Товарооборот (т.р.) 30200 32400 +2200 Валовый доход (т.р.) 5436 6480 +1044 Уровень валового дохода ...

... средств в связи с кризисом путём увеличения объёма производства и продаж. Общий вывод: ОАО ”Газпромрегионгаз” относится к крупному предприятию на региональном и федеральном уровне, экономический рост мало заметен, но предприятие остаётся финансово-эффективным, устойчивым и инвестиционно-привлекательным. II) Анализ ликвидности баланса (имущественный подход) Анализ ликвидности баланса с ...

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

0 комментариев