Общий анализ финансового состояния

Анализ формирования прибыли от объектов деятельности и чистой прибыли

Анализ динамики доходов и расходов организации по обычным видам деятельности

Анализ динамики расходов организации по обычным видам деятельности

Анализ рентабельности

Анализ маржинального дохода и точки безубыточности

Навигация

Анализ маржинального дохода и точки безубыточности

Анализ финансовых результатов деятельности предприятия по оказанию услуг ООО "Надежда"

44161

знак

8

таблиц

1

изображение

2.7 Анализ маржинального дохода и точки безубыточности

Анализ объема выпуска и продаж продукции является частью внутрихозяйственного финансового анализа и проводится в целях выявления резервов для укрепления финансового положения организации.

Большое значение в прогнозировании финансового положения организации имеет оценка фактического выпуска и продаж в пределах производственной мощности, т.е. в границах минимальный — максимальный объем производства. Сопоставление с минимальным, безубыточным объемом позволяет оценить степень, или зону, «безопасности» организации и при отрицательном значении «безопасности» снять с производства отдельные виды продукции (услуг), изменить условия производства и тем самым снизить расходы или прекратить производство продукции (оказание услуг).

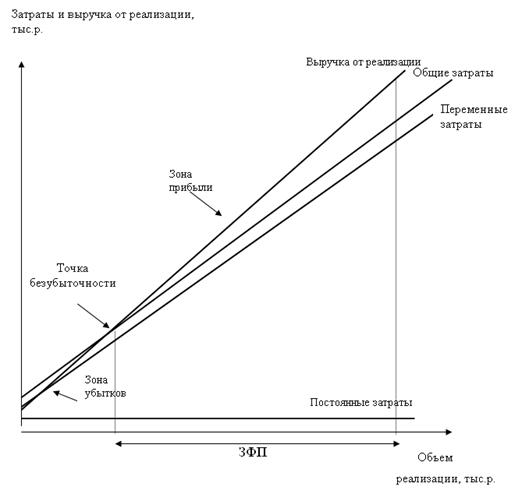

Расчет точки безубыточности, т.е. объема производства, при котором прибыль будет равна нулю, производится аналитическим и графическим способами.

Порог рентабельности = Условно – постоянные расходы /Доля маржинального дохода в выручке от реализации; (2.9)

Доля маржинального дохода в выручке = Маржинальный доход / Выручка от реализации; (2.10)

Маржинальный доход = Выручка – Условно-переменные расходы; (2.11)

Запас финансовой прочности = Выручка – Порог рентабельности; (2.12)

Запас финансовой прочности, % = (Запас финансовой прочности / Выручка) *100%. (2.13)

Расчет данных произведем в таблице:

Таблица 2.6 – Данные из отчета о прибылях и убытках

| Показатель | расчет | 2009 | расчет | 2010 |

| Выручка от реализации услуг | (1507) | 5173 | ||

| Условно – переменные расходы ( стр.020) | (1447) | (4635) | ||

| Условно-постоянные расходы (стр. 030+040) | (6,5) | (21,2) | ||

| Маржинальный доход, тыс.р. | 1507-1447 | 60 | 5173-4635 | 538 |

| Доля маржинального дохода, % | 60/1507 | 0,0398 | 538/5173 | 0,1040 |

| Порог рентабельности, тыс.р. | 6,5/0,039 | 166,67 | 21,2/0,104 | 203,85 |

| Запас финансовой прочности, тыс.р. | 1507-166,67 | 1340,33 | 5173-203,85 | 4969,2 |

| Запас финансовой прочности, % | 1340,33/1507 *100% | 88% | 4969,2/5173 * 100% | 95% |

Данные таблицы свидетельствуют о том, что в отчетном году маржинальный доход организации вырос на 478 тыс.р.

Порог рентабельности в 2009 и в 20107 гг. составил 166,67и 203,85 тыс.р. соответственно. Это значит, что после реализации услуг на указанные суммы деятельность организации начинает приносить прибыль.

Запас финансовой прочности возрос с 1340,33 до 4969,2 тыс.р., т.е. за счет реализации данного количества услуг организация и имела прибыль.

Диапазон (запас) финансовой прочности в 2009г. составил: [1507;1340,33] тыс.р., в 2010 г.: [5173;4969,2] тыс.р.

Исходя из того, что предприятие считается финансово устойчивым, если ЗФП в процентах к выручке составляет 60% и более, мы можем сделать вывод, что деятельность рассматриваемой организации на момент анализа является прибыльной, финансовое положение устойчивым.

При построении графической модели делается допущение о неизменности переменных издержек и цены реализации продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объема производства и реализации имеет линейный характер, что можно увидеть на следующем графике.

На величину порога рентабельности (критического объема производства) влияют следующие факторы:

− увеличение постоянных затрат приводит к увеличению критического объема производства, соответственно, уменьшение постоянных затрат приводит к уменьшению критического объема;

− увеличение переменных затрат на единицу продукции при неизменной цене приводит к увеличению критического объема, соответственно, уменьшение переменных затрат на единицу продукции приводит к уменьшению критического объема;

− увеличение цены реализации при неизменных перемени затратах на единицу продукции приводит к уменьшению критического объема.

Очевидно, что уменьшение критического объема происходит в том случае, если темп роста постоянных затрат меньше чем темп роста маржинального дохода на единицу продукции Рис. 2.1 – График безубыточности

3. РЕЗЕРВЫ РОСТА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Поиск резервов повышения эффективности использования всех видов имеющихся ресурсов - одно из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа.

Анализ финансовых результатов деятельности предприятия является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими эффективность деятельности предприятия, является прибыль и рентабельность.

3.1 Факторный анализ формирования прибыли от продаж

Поскольку главную часть прибыли до налогообложения (бухгалтерской прибыли) составляет прибыль от основной деятельности, то ее подвергают особому анализу. Изменение прибыли от продаж зависит от многих факторов. Однако в расчетах ограничимся наиболее существенными из них:

1. За счет влияния объема выручки нетто от реализации продукции;

2. За счет влияния себестоимости продукции;

3. За счет влияния коммерческих расходов;

4. За счет влияния управленческих расходов;

5. За счет влияния цены реализации;

6. За счет влияния структурных сдвигов.

Объем реализации услуг может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции (услуг) приводит к пропорциональному увеличению прибыли. Если же продукция (услуги) являются убыточными, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

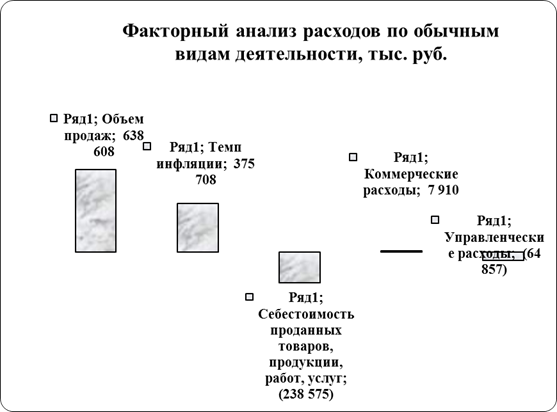

Таблица 3.1 – Анализ прибыли от продаж

| Показатели | Базисный год (2009) | Реализация отчетного года по ценам базисного | Отчетный год (2010) |

| 1.Выручка от реализации | 1507 | 3340 | 5173 |

| 2.Себестоимость продукции | (1447) | (3037) | (4635) |

| 3. Коммерческие расходы | (2) | (4,9) | (6,7) |

| 4.Управленческие расходы | (4,5) | (9,7) | (14,5) |

| 5.Прибыль от продаж | 53,5 | 285,4 | 516,8 |

Условные данные реализации услуг отчетного года по ценам базисного рассчитаны исходя из информации, предоставленной организацией.

Общее изменение прибыли от продаж в отчетном году по сравнению с базисным составило:

Δ ПОП = 516,8 - 53,5 = 463,3 тыс. руб.

Темпы прироста выручки от реализации равны:

Δ Выр = 3340 – 1507 / 1507 * 100% = 121,6%

Если сравнить сумму прибыли базисного года и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при базисных ценах и базисной себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

Δ ПОП (V,стр) = 285,4 - 53,5 = 231,9 тыс. руб.

Чтобы найти влияние только объема продаж, необходио прибыль базисного года умножить на процент прироста реализованной продукции, и результат разделить на 100:

Δ ПОП (V) = 53,5 * 121,6% / 100% = 65,1 тыс.руб.

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй):

Δ ПОП (стр) = 231,9 - 65,1 = 166,8 тыс.р.

Влияние структурных изменений можно также вычислить путем сравнения прибыль от продаж отчетного года по ценам базисного с прибылью базисного года, умноженной на процент роста реализованной продукции:

Δ ПОП (стр) = 285,4 – 53,5*(221,6%/100) = 166,8 тыс.р.

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

Δ ПОП (С) = 3037 - 4635 = - 1598 тыс. руб.

Аналогично находится влияние на сумму прибыли от продаж коммерческих и управленческих расходов:

Δ ПОП (КР) = 4,9 - 6,7 = -1,8 тыс. руб.

Δ ПОП (УР) = 9,7 - 14,5 = -4,8 тыс. руб.

Для расчета влияния выручки от реализации услуг на величину прибыли находят как разницу между выручкой за отчетный период и реализацией отчетного года по ценам базисного:

Δ ПОП (Выр) = 5173-3340 = 1833 тыс. руб.

Совокупное влияние всех перечисленных факторов совпадает с отклонением прибыли отчетного года от прошлогодней:

Δ ПОП = Δ ПОП (V) +Δ ПОП (стр)+Δ ПОП (С)+Δ ПОП (УР)+Δ ПОП (КР)+ +Δ ПОП (Выр)

Δ ПОП = 65,1+166,8+(- 1598)+(-1,8)+(-4,8)+1833 = 463,3 тыс. руб.

Таким образом, проведя факторный анализ, я смогла наглядно увидеть, какое влияние на формирование прибыли от продаж оказывают важнейшие показатели финансового состояния предприятия.

Так, за счет структурных изменений прибыль увеличилась на 166,8 тыс.р.; за счет увеличения выручки от реализации на 243,3% в отчетном году прибыль увеличилась на 1833 тыс. руб.

Увеличение себестоимости оказало отрицательное влияние, снизив прибыль на 1598 тыс. руб. Также незначительное снижение прибыли произошло вследствие роста коммерческих и управленческих расходов – на 1,8 и 4,8 тыс. руб. соответственно.

Подводя итог, отмечу, что для удержания и закрепления полученных результатов и успешного функционирования в дальнейшем организации необходимо обратить внимание на следующие меры:

− увеличение объемов реализации за счет расширения количества обслуживаемых домов;

− увеличение набора оказываемых услуг;

Доходы ООО «Надежда» за 2010 год составили 5173 тыс.руб., в том числе:

− по основному виду деятельности - 4098,9 тыс.руб.

− прочие доходы - 1077,8 тыс.руб. (прочие коммерческие доходы, субсидии на поддержку ЖКХ).

Доходы складываются из платежей населения за техническое обслуживание жилого фонда, обслуживание внутридомовых систем теплоснабжения и платы за наем. Стоимость предоставленных населению услуг рассчитывается по формуле 2.1, приведенной в п.2.2:

Площадь квартир * утвержденные * количество месяцев собственников жилья, тарифы, м2 руб.

Тарифы на услуги утверждаются Думой городского округа г.Петровск-Забайальский 2010 год:

− тех. обслуживание(4,34)

− обслуживание отопления(0,92)

− плата за наем (1,17)

53122,08 м2 * 6,43 * 12мес =4098,9тыс. руб.

Таким образом, если воспользоваться предложенными мерами и с 2011 г. ввести в обслуживание еще 3 дома общей площадью 11960 м2, а также включить в набор услуг капитальный ремонт жилого фонда (утвержденный тариф 1,02), организация сможет получить следующий доход по основному виду деятельности:

53122,08 м2 + 11960 м2 * 6,43+1,02* 12мес = 5818,3 тыс.руб.

− прочие доходы оставим неизменными = 1077,8 тыс.руб.

Тогда доходы ООО «Надежда» составят 6896,1 тыс.руб.

− оптимизация дебиторской задолженности;

По данным табл. 2.2, сумма дебиторской задолженности возросла за период с 2009 по 2010 гг. с 62 до 785 тыс.руб. Из чего можно сделать вывод о необходимости проведения мер по оптимизации дебиторской задолженности, которые включают в себя:

− обязательное введение санкций к потребителям – неплательщикам при неисполнении условий соглашений, как по срокам, так и по видам платежей;

− ежемесячное проведение актов сверки;

− проведение работ с предприятиями – неплательщиками по предоставлению новых, более жёстких финансовых гарантий исполнения своих обязательств;

− своевременное перечисление собранных денежных средств и возмещение выпадающих доходов по предоставляемым гражданам льготам и субсидиям;

− максимальная активизация работ юридических служб с судебными органами в части взыскания задолженности путем наложения ареста на имущество предприятий и бытовых абонентов;

− продажа задолженности специальным организациям (факторинговым компаниям). При этом нужно учесть расходы на подобные услуги, стоимость которых, по данным сайта www.raexpert.ru, составляет на данный период 18%-21% годовых.

В результате проведенных мероприятий планируется получение дохода от погашения дебиторской задолженности в размере:

785 тыс.руб. (сумма задолженности на 2010г.) – 387,6 тыс.руб. (сумма остаточной дебиторской задолженности с учетом затрат на факторинг-операции) = 397,4 тыс.руб.

Таблица 3.1 –Резервы роста прибыли

| Показатели | Сумма, тыс.руб. | Изменение в % | ||

| До | После | Изменение, тыс.руб. | ||

| Выручка от реализации | 5173 | 6896,1 | 1723,1 | +33% |

| Дебиторская задолженность | 785 | 387,6 | 397,4 | -49,3% |

| Экономический эффект | 2120,5 | |||

Таким образом, согласно данным табл. 3.1, экономический эффект в результате проведенных мероприятий составил 2120,5 тыс.руб. Он был достигнут в результате увеличения выручки от реализации за счет расширения количества обслуживаемых домов и увеличения набора услуг, на 1723,1 тыс.руб., или на 33%. А так же за счет снижения дебиторской задолженности на 397,4 тыс.руб., или 49,3%.

ЗАКЛЮЧЕНИЕ

Целью данной работы был анализ финансовых результатов деятельности предприятия по оказанию услуг ООО «Надежда».

В первой главе описывается теоретическая база анализа финансовых результатов: основные задачи анализа, источники информации, показатели прибыли, методы регулирования прибыли субъектом хозяйствования.

Во второй главе дана общая характеристика предприятия, а также проведен анализ формирования прибыли от объектов деятельности и чистой прибыли, оценка качества финансовых результатов по обычным видам деятельности организации, анализ рентабельности, маржинального дохода и точки безубыточности.

Как показал анализ финансовых результатов предприятия по оказанию услуг ООО «Надежда», данное предприятие за 2 года работы значительно улучшило свои финансовые результаты. Балансовая прибыль в отчетном году сравнению с предшествующим увеличилась на 333,3 тыс.р., темп прироста составил 479,57%.

Основной доход предприятие получает от оказания услуг и выполнения работ по эксплуатации, содержанию, ремонту и коммунальному обслуживанию жилья. Доля прибыли от продаж в составе выручки в отчетный период увеличилась на 6,43% и составила около 10%. Чистая прибыль предприятия увеличилась на 283 тыс. руб. или 479,66 %. Наиболее полно, чем прибыль, окончательные результаты хозяйствования характеризуют показатели рентабельности.

Рентабельность продаж, показывающая долю прибыли в сумме выручки от реализации, в отчетном году составила 9,99%, что на 6,44% больше данного показателя за предшествующий год. Темп прироста рентабельности основной деятельности составил 202,2%.

В третьей главе проведен факторный анализ формирования прибыли от продаж, в ходе которого было рассчитано влияния отдельных факторов на сумму прибыли, выявлены и рассчитаны резервы увеличения прибыли.

Список использованных источников

1. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник. – 6-е изд., перераб. и доп. - М.: ИТК «Дашков и К», 2007. – 352 с.

2. Стажкова М.М. Финансовый анализ: Учебник (ГРИФ). – М.: Налог Инфо Статус-КВО 97, 2007. – 120 с.

3. Черняк В.З. Финансовый анализ: Учебник. - 2-е изд., стер. – М.: Экзамен, 2007. – 414 с.

4. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник (Гриф УМО вузов России). – М.: Инфра-М, 2007. – 332 с.

5. Савицкая Г.В. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий: Учебник (ГРИФ). – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 368 с.

6. Бочаров В.В. Комплексный финансовый анализ: Учебник. – СПб.: Питер, 2007. – 432 с.

7. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие (Гриф УМЦ «Профессиональный учебник»). – 2-е изд.. – М.: ЮНИТИ, 2007. – 639 с.

8. Маркарьян Э.А. Финансовый анализ: Учеб.пособие (ГРИФ). – М.: КноРус, 2007. – 224 с.

9. Горелик О.М., Филиппова О.А. Финансовый анализ с использованием ЭВМ: Учеб. пособие (Гриф УМО МО РФ). – М.: КноРус, 2007. – 272 с.

10. Попков В. Финансовый анализ для начинающих, или Путь к финансовой свободе в России: Учеб. пособие. – М.: НТ Пресс, 2007. – 128 с.

11. Бердникова Т.Б, Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб.пособие (ГРИФ). – М.: ИНФРА-М, 2007. – 215 с.

Размещено на http://www.

Похожие работы

... посредством факторов второго порядка, к которым относятся: объем проданных товаров в натуральном выражении, цена за единицу проданного товара, затраты на осуществление финансово-хозяйственной деятельности торгового предприятия и реализацию продукции по экономическим элементам. Таблица 1.5 Изменение прибыли от продажи ООО «Монолит-ТК» за счет изменения факторов первого порядка, тыс. руб. ...

... 20 2 Влияние на валовый доход: а) объем товарооборота = (32400 – 30200)*18 / 100 % = 396 б) влияние среднего % торговой надбавки = (20-18) 32400 / 100 % = 648 Анализ финансового результата деятельности предприятия Показатели Базисный период Отчетный период Отклонение 1 2 3 4 Товарооборот (т.р.) 30200 32400 +2200 Валовый доход (т.р.) 5436 6480 +1044 Уровень валового дохода ...

... средств в связи с кризисом путём увеличения объёма производства и продаж. Общий вывод: ОАО ”Газпромрегионгаз” относится к крупному предприятию на региональном и федеральном уровне, экономический рост мало заметен, но предприятие остаётся финансово-эффективным, устойчивым и инвестиционно-привлекательным. II) Анализ ликвидности баланса (имущественный подход) Анализ ликвидности баланса с ...

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

0 комментариев