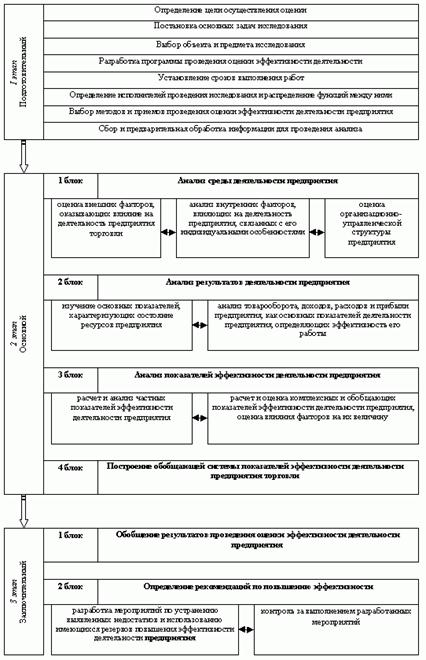

Общий анализ финансового состояния

Анализ формирования прибыли от объектов деятельности и чистой прибыли

Анализ динамики доходов и расходов организации по обычным видам деятельности

Анализ динамики расходов организации по обычным видам деятельности

Анализ рентабельности

Анализ маржинального дохода и точки безубыточности

Навигация

Анализ динамики расходов организации по обычным видам деятельности

Анализ финансовых результатов деятельности предприятия по оказанию услуг ООО "Надежда"

44161

знак

8

таблиц

1

изображение

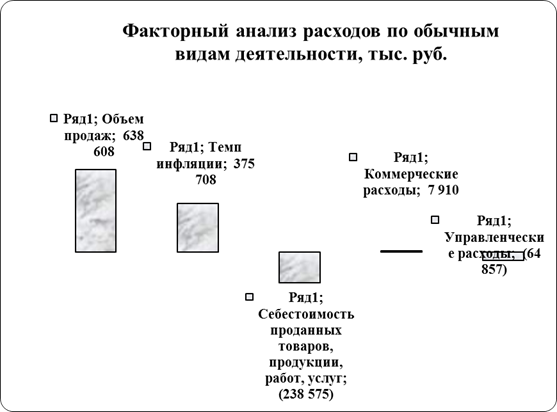

2. Анализ динамики расходов организации по обычным видам деятельности.

В состав этих расходов входят: себестоимость реализованной продукции, коммерческие и управленческие расходы (ф. 2, . 020 + стр. 030 + стр. 040).

Значения расходов по обычным видам деятельности организации в базисный и отчетный период, соответственно, равны:

РДб = 1447+2+4,5 = 1453,5 тыс.р.

РДотч = 4635+6,7+14,5 = 4656,2 тыс.р.

Расходы по обычным видам деятельности увеличились на 3202,7 тыс. руб., или на 220,34%. Следует отметить, незначительную долю коммерческих и управленческих расходов в общей сумме, что связано с небольшими затратами организации, связанными с реализацией своих услуг, отсутствием расходов на оплату аудиторских и консультационных услуг и т.п.

3. Анализ динамики прибыли от продаж.

Прибыль от продаж организации должна способствовать повышению уровня производственного и социального развития коллектива.

Прибыль от продаж в отчетный год увеличилась на 463,3 тыс.р.. Темп прироста прибыли от продаж (865,98%) больше, чем темп прироста выручки от продаж (243,26 %) в 3,6 раза, что несомненно, является положительным фактором.

4. Анализ темпов прироста абсолютных финансовых результатов по обычным видам деятельности.

Деятельность организации по обычным видам деятельности является рациональной, если выполняется следующее условие:

Тпр(ПРП) > Тпр(В) > Тпр (РД), (2.6)

где Тпр(ПРП) - темп прироста прибыли от продаж;

Тпр(В) - темп прироста выручки от продажи;

Тпр(РД) - темп прироста общих расходов по обычным видам деятельности.

Тпр (ПРП) = 865,98 %; Тпр (В) = 243,26 %; Тпр (РД) = 220,34 %;

Условие выполнимо: 865,98 % > 243,26 % > 220,34 %.

Следовательно, процесс управления производством и реализацией услуг организации был рациональным.

Хотя столь резкое увеличение основных показателей, как было отмечено, связано со спецификой данной организации и тем что она была создана на базе ликвидированного предприятия ЖКХ. К 2010г объем домов, которым предоставляет услуги ООО «Надежда», был набран, и дальнейшее увеличение выручки от продаж будет возможно за счет его увеличения, которого в ближайшей перспективе не планируется. Отсюда следует что повышение прибыли от продаж будет возможно только при нахождении путей оптимизации затрат и сокращении себестоимости оказываемых услуг.

2.5 Оценка качества финансовых результатов по обычным видам деятельности организации

Для оценки уровня качества основной деятельности необходимо проанализировать динамику относительных показателей, характеризующих соотношение между выручкой и основными видами финансовых результатов по обычной деятельности: доля стоимости реализованной продукции в выручке, доля валовой прибыли в выручке, доля общих расходов по основной деятельности в выручке, доля прибыли от продаж в выручке.

Определим динамику доли себестоимости реализованных услуг в выручке:

Д (С)2009 = С2009 : В2009 * 100% = 1447: 1507 *100% = 96%; (2.7)

Д (С)2010 = С2010 : В2010 * 100% = 4635 : 5173*100% = 89,5%;

Δ Д (С) = Д (С)2010 - (С)2009 = 89,5 - 96= - 6,5%; (2.8)

Тпр (Д(С)) = Δ Д (С) : Д (С)2009 * 100% = -6,5: 96*100% = - 6,77%.

Доля себестоимости реализованной продукции в выручке в отчетный период снизилась на 6,5%, на каждый рубль выручки приходилось меньше себестоимости реализованной продукции в среднем на 6,5 коп. Из чего следует, что уровень управления ресурсами, используемыми в процессе реализации услуг организации, повысился.

Доля валовой прибыли в выручке от продаж:

Д (ВПР)2009 = ВПР2009 : В2009 * 100% = 60 : 1507 * 100% = 3,98%;

Д (ВПР) 2010 = ВПР2010 : В2010 * 100% = 538 : 5173 * 100% = 10,4%.

Изменение доли валовой прибыли в выручке от продаж:

абсолютное: Δ Д (ВПР) = Д (ВПР)2010 - (ВПР)2009 = 10,4 – 3,98 = 6,42%;

относительное: Тпр (ПРВ) = Δ Д (ВПР) : Д (ВПР) 2009 * 100% = 2,92:37,40 * 100% = 161,3 %.

Доля валовой прибыли в выручке от продаж увеличилась на 6,42%, т.е. на каждый рубль выручки приходилось больше валовой прибыли в среднем на 6,42 коп., что является положительным фактором, свидетельствующем о повышении эффективности производственной деятельности организации.

Оценим качество расходов по обычной деятельности, используя соотношение расходов по обычным видам деятельности и выручки от продаж:

Д (РД) 2009 =1453,5 : 1507 *100% = 96,4 %;

Д (РД) 2010 = 4656,2 : 5173 *100% = 90 %.

Изменение доли расходов по обычным видам деятельности в выручке от продаж:

Δ Д (РД) = 96,4 - 90 = 6,4%;

Тпр (Д(РД)) = - 6,64%.

В отчетный период доля расходов по обычным видам деятельности в выручке от продаж уменьшилась, на каждый рубль выручки приходилось меньше расходов по основной деятельности в среднем на 6,4 коп.

Определим долю прибыли от продаж в выручке от реализации:

Д (ПРП) 2009 = ПРП2009 : В2009 * 100% = 53,5 : 1507 * 100% = 3,56%;

Д (ПРП) 2010 = ПРП2010 : В2010 * 100% = 516,8 : 5173 * 100% = 9,99%.

Изменение доли прибыли от продаж:

− абсолютное: Δ Д (ПРП) = 6,43%

− относительное: Тпр(Б(ПРП)) = 180,6%.

Доля прибыли от продаж в выручке в отчетный период увеличилась на 6,43% и составила около 10%. Следовательно, на каждый рубль выручки приходилось больше прибыли от продаж в среднем на 6,43 коп.

Похожие работы

... посредством факторов второго порядка, к которым относятся: объем проданных товаров в натуральном выражении, цена за единицу проданного товара, затраты на осуществление финансово-хозяйственной деятельности торгового предприятия и реализацию продукции по экономическим элементам. Таблица 1.5 Изменение прибыли от продажи ООО «Монолит-ТК» за счет изменения факторов первого порядка, тыс. руб. ...

... 20 2 Влияние на валовый доход: а) объем товарооборота = (32400 – 30200)*18 / 100 % = 396 б) влияние среднего % торговой надбавки = (20-18) 32400 / 100 % = 648 Анализ финансового результата деятельности предприятия Показатели Базисный период Отчетный период Отклонение 1 2 3 4 Товарооборот (т.р.) 30200 32400 +2200 Валовый доход (т.р.) 5436 6480 +1044 Уровень валового дохода ...

... средств в связи с кризисом путём увеличения объёма производства и продаж. Общий вывод: ОАО ”Газпромрегионгаз” относится к крупному предприятию на региональном и федеральном уровне, экономический рост мало заметен, но предприятие остаётся финансово-эффективным, устойчивым и инвестиционно-привлекательным. II) Анализ ликвидности баланса (имущественный подход) Анализ ликвидности баланса с ...

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

0 комментариев