Общий анализ финансового состояния

Анализ формирования прибыли от объектов деятельности и чистой прибыли

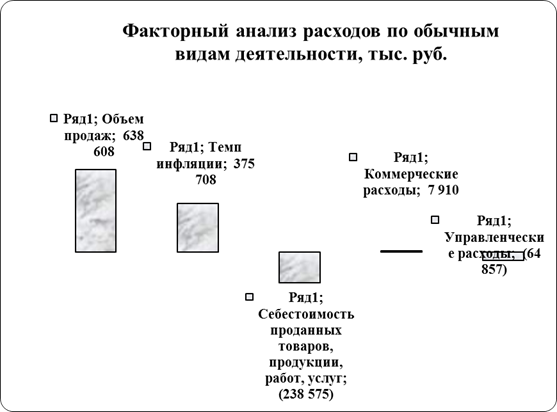

Анализ динамики доходов и расходов организации по обычным видам деятельности

Анализ динамики расходов организации по обычным видам деятельности

Анализ рентабельности

Анализ маржинального дохода и точки безубыточности

Навигация

Анализ динамики доходов и расходов организации по обычным видам деятельности

Анализ финансовых результатов деятельности предприятия по оказанию услуг ООО "Надежда"

44161

знак

8

таблиц

1

изображение

2.4 Анализ динамики доходов и расходов организации по обычным видам деятельности

Проведем анализ доходов и расходов организации на примере отчета о прибылях и убытках, приведенного в табл.2.1 в последовательности, изложенной ниже.

Таблица 2.4 – Анализ данных из отчета о прибылях и убытках

| Показатель | 2009 | 2010 | Изменение показателя | |

| абсолютное: Δ | относительное:Тпр | |||

| Выручка от продажи товаров, продукции, работ, услуг | 1507 | 5173 | 3666 | 243,26 |

| Себестоимость проданных товаров, продукции, работ, услуг | (1447) | (4635) | 3188 | 220,32 |

| Расходы по обычным видам деятельности (стр.020+стр.030+стр.040) | (1453,5) | (4656,2) | 3202,7 | 220,344 |

| Валовая прибыль | 60 | 538 | 478 | 796,67 |

| Прибыль (убыток) от продаж | 53,5 | 516,8 | 463,3 | 865,98 |

| Прочие доходы | 52 | 4 | -48 | -92,31 |

| Прочие расходы | (36) | (118) | 82 | 227,78 |

| Прибыль (убыток) до налогообложения | 69,5 | 402,8 | 333,3 | 479,57 |

| Отложенные налоговые активы | 0 | 0 | ||

| Отложенные налоговые обязательства | 0 | 0 | ||

| Текущий налог на прибыль | 0 | 0 | ||

| Единый налог по УСН (15%) | 10,43 | 60,8 | 50,37 | 482,93 |

| Чистая прибыль (убыток) отчетного периода | 59 | 342 | 283 | 479,66 |

Главная особенность анализа заключается в том, что организация существует всего два года, ещё не установилась учетная политика и невозможно проследить тенденции развития. Такой резкий рост показателей обусловлен тем, что в 2009г организация только начинала свою деятельность, которая заключается в оказании услуг по обслуживанию жилого фонда, база клиентов не была сформирована, и к полноценной работе приступили только в 2010г.

1. В отчетном году доход от основной деятельности увеличился на 3666тыс.р., что составило 243,26%. Отсюда и пропорциональное увеличение себестоимости – на 3188 тыс.р., или 220,3%.

Себестоимость продукции - это выраженные в денежной форме затраты на ее производство и реализацию. Основными составляющими ее являются затраты, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затраты на ее производство и реализацию, Себестоимость продукции является качественным показателем, он отражает результаты хозяйственной деятельности организации. Чем ниже себестоимость продукции, тем эффективнее используются производственные ресурсы организации.

Темпы прироста себестоимости (220,3%) меньше, чем темпы прироста выручки от продаж (243,26%) в 1,1 раза, что является положительным фактором:

К= Тпр(В) : Тпр(С) = 243,26 : 220,3=1,104. (2.5)

Это позволяет сделать вывод, что при увеличении прямых затрат на реализованные услуги на 1% цена реализации увеличивалась на 1,1%.

Похожие работы

... посредством факторов второго порядка, к которым относятся: объем проданных товаров в натуральном выражении, цена за единицу проданного товара, затраты на осуществление финансово-хозяйственной деятельности торгового предприятия и реализацию продукции по экономическим элементам. Таблица 1.5 Изменение прибыли от продажи ООО «Монолит-ТК» за счет изменения факторов первого порядка, тыс. руб. ...

... 20 2 Влияние на валовый доход: а) объем товарооборота = (32400 – 30200)*18 / 100 % = 396 б) влияние среднего % торговой надбавки = (20-18) 32400 / 100 % = 648 Анализ финансового результата деятельности предприятия Показатели Базисный период Отчетный период Отклонение 1 2 3 4 Товарооборот (т.р.) 30200 32400 +2200 Валовый доход (т.р.) 5436 6480 +1044 Уровень валового дохода ...

... средств в связи с кризисом путём увеличения объёма производства и продаж. Общий вывод: ОАО ”Газпромрегионгаз” относится к крупному предприятию на региональном и федеральном уровне, экономический рост мало заметен, но предприятие остаётся финансово-эффективным, устойчивым и инвестиционно-привлекательным. II) Анализ ликвидности баланса (имущественный подход) Анализ ликвидности баланса с ...

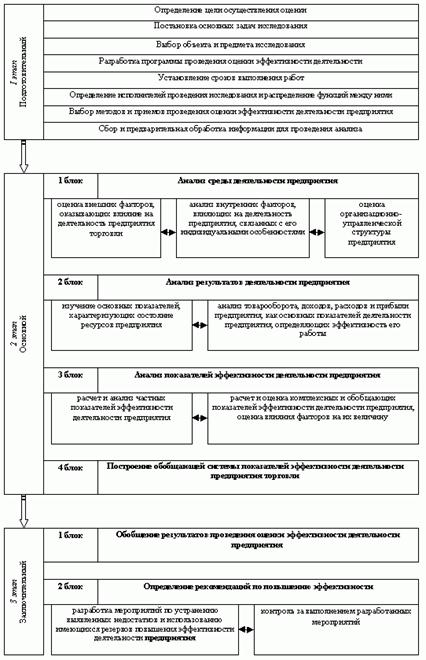

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

0 комментариев