Навигация

Проверить выполнение предпосылок МНК

13251

знак

13

таблиц

18

изображений

3. Проверить выполнение предпосылок МНК.

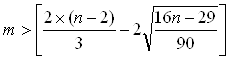

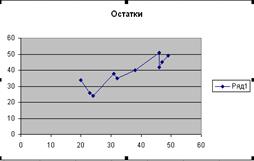

1. Случайный характер остатков (критерий поворотных точек, критерий пиков):

,

,

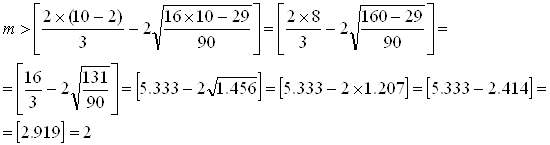

где n- количество наблюдений;

m – количество поворотных точек (пиков).

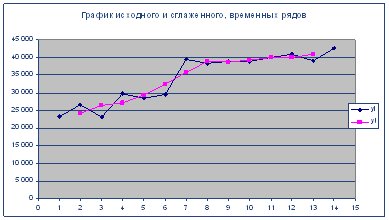

Точка считается поворотной, если она больше предшествующей и последующей (или меньше).

является поворотной точкой

является поворотной точкой

![]() является поворотной точкой

является поворотной точкой

![]() не является поворотной точкой

не является поворотной точкой

![]() не является поворотной точкой

не является поворотной точкой

![]() не является поворотной точкой

не является поворотной точкой

![]() является поворотной точкой

является поворотной точкой

![]() не является поворотной точкой

не является поворотной точкой

![]() является поворотной точкой.

является поворотной точкой.

m=4

m=4>2, следовательно неравенство выполняется, свойство выполняется.

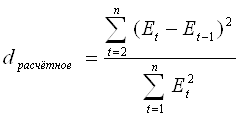

2. Независимость значений остатков (отсутствие автокорреляции). Критерий Дарбина-Уотсона.

| x | y |

|

|

|

|

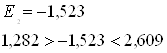

| 17 | 26 | 24,718 | 1,282 | 1,6435 | * |

| 22 | 27 | 28,523 | -1,523 | 2,3195 | 7,8680 |

| 10 | 22 | 19,391 | 2,609 | 6,8069 | 17,0734 |

| 7 | 19 | 17,108 | 1,892 | 3,5797 | 0,5141 |

| 12 | 21 | 20,913 | 0,087 | 0,0076 | 3,2580 |

| 21 | 26 | 27,762 | -1,762 | 3,1046 | 3,4188 |

| 14 | 20 | 22,435 | -2,435 | 5,9292 | 0,4529 |

| 7 | 15 | 17,108 | -2,108 | 4,4437 | 0,1069 |

| 20 | 30 | 27,001 | 2,999 | 8,9940 | 26,0814 |

| 3 | 13 | 14,064 | -1,064 | 1,1321 | 16,5080 |

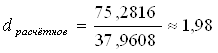

| 133 | 219 | * | -0,023 | 37,9608 | 75,2816 |

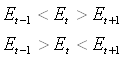

![]() сравниваем с двумя табличными:

сравниваем с двумя табличными: ![]()

![]() , следовательно, свойство выполняется, остатки независимы.

, следовательно, свойство выполняется, остатки независимы.

Похожие работы

нты детерминации, коэффициенты эластичности и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод. Решение 1. Уравнение линейной регрессии имеет вид: = а0 + а1x. Построим линейную модель. Для удобства выполнения расчетов предварительно упорядочим всю таблицу исходных данных по возрастанию факторной переменной Х (Данные => Сортировка). ( ...

... 7,33 1965 81,0 7,52 1966 83,0 7,62 1967 85,4 7,72 1968 85,9 7,89 1969 85,9 7,98 1970 87,0 8,03 1971 90,2 8,21 1972 92,6 8,53 1973 95,0 8,55 1974 93,3 8,28 1975 95,5 8,12 Найдем параметры линейного уравнения множественной регрессии и значения остатков. Дополним таблицу данных столбцами "", "Квадрат разности остатков " и "Квадрат остатка " и заполним их. Таблица ...

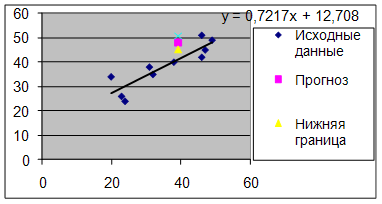

... 106,09 14,97 1,97 3,88 1,53 2,34 сумма 133 219 3211 2161 264,90 392,1 24,43 106,37 0,26 78,80 ср. знач. 13,3 21,9 321,1 216,1 ; Уравнение линейной регрессии имеет вид: у=11,78+0,76х С увеличением объема капиталовложений на 1 млн. руб. объем выпускаемой продукции увеличится в среднем на 76 тыс. руб ...

... t-критерий Стъюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Но о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки: Оценка значимости коэффициентов чистой регрессии с помощью /-критерия ...

0 комментариев