Навигация

Подчинение остатков нормальному закону (R/S критерий)

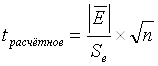

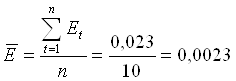

13251

знак

13

таблиц

18

изображений

3. Подчинение остатков нормальному закону (R/S критерий).

![]()

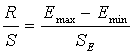

Расчётный критерий сравниваем с двумя табличными, если расчётный критерий попадает внутрь табличного интервала, то свойство выполняется.

![]() (2,67;3,57)

(2,67;3,57)

1,216 < 2,67, следовательно, свойство не выполняется, остатки не подчинены нормальному закону.

4. Проверка равенства М(Е)=0, средняя величина остатков равна 0 (критерий Стьюдента).

Если ![]() <

< ![]() , то свойство выполняется.

, то свойство выполняется.

![]()

![]() 2,2281

2,2281

![]() , следовательно, свойство выполняется.

, следовательно, свойство выполняется.

5. Гомоскедастичность остатков, то есть дисперсия остатков (![]() ) одинаково для каждого значения

) одинаково для каждого значения ![]() (остатки имеют постоянную дисперсию).

(остатки имеют постоянную дисперсию).

Если дисперсия остатков неодинакова, то имеет место гетероскедастичность.

Если предпосылки не выполняются, то модель нужно уточнять. Применяем тест Голдфельд-Квандта:

1) упорядочить (ранжировать) наблюдения по мере возрастания фактора «Х».

2) исключить d-средних наблюдений.

![]() ,

,

где n – количество наблюдений.

2) разделить совокупность на две группы: с малыми и большими значениями «Х» и для каждой из частей найти уравнение регрессии.

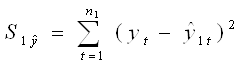

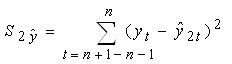

3) найти остаточную сумму квадратов отклонений (![]() ) для каждого уравнения регрессии.

) для каждого уравнения регрессии.

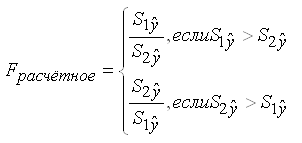

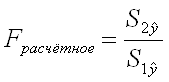

4) применяют критерий Фишера:

Если ![]() , то гетероскедастичность имеет место, то есть пятая предпосылка не выполняется.

, то гетероскедастичность имеет место, то есть пятая предпосылка не выполняется.

| X | Y |

| 17 | 22 |

| 22 | 27 |

| 10 | 22 |

| 7 | 19 |

| 12 | 21 |

| 21 | 26 |

| 14 | 20 |

| 7 | 15 |

| 20 | 30 |

| 3 | 13 |

Упорядочим наблюдениям по мере возрастания переменной Х:

| X | Y |

| 3 | 13 |

| 7 | 19 |

| 7 | 15 |

| 10 | 22 |

| 12 | 21 |

| 14 | 20 |

| 17 | 22 |

| 20 | 30 |

| 21 | 26 |

| 22 | 27 |

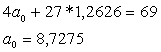

X5=12; Y5=21 и Х6=14; Y6=20 исключаем.

![]() ; n=10

; n=10

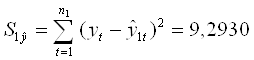

| x | y |

|

|

|

|

| 3 | 13 | 9 | 12,517 | 0,483 | 0,2333 |

| 7 | 19 | 49 | 17,569 | 1,431 | 2,0478 |

| 7 | 15 | 49 | 17,569 | -2,569 | 6,5998 |

| 10 | 22 | 100 | 21,358 | 0,642 | 0,4122 |

| 27 | 69 | 207 | * | -0,013 | 9,2930 |

n=4

![]()

![]()

![]()

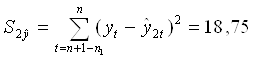

| x | y |

|

|

|

|

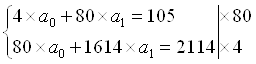

| 17 | 22 | 289 | 23,25 | -1,25 | 1,5625 |

| 20 | 30 | 400 | 26,25 | 3,75 | 14,0625 |

| 21 | 26 | 441 | 27,25 | -1,25 | 1,5625 |

| 22 | 27 | 484 | 28,25 | -1,25 | 4,5625 |

| 80 | 105 | 1614 | * | 0 | 18,75 |

n=4

![]()

![]()

![]()

, так как

, так как ![]()

![]()

![]() , значит, пятая предпосылка выполняется, следовательно, модель нужно адекватна.

, значит, пятая предпосылка выполняется, следовательно, модель нужно адекватна.

Похожие работы

нты детерминации, коэффициенты эластичности и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод. Решение 1. Уравнение линейной регрессии имеет вид: = а0 + а1x. Построим линейную модель. Для удобства выполнения расчетов предварительно упорядочим всю таблицу исходных данных по возрастанию факторной переменной Х (Данные => Сортировка). ( ...

... 7,33 1965 81,0 7,52 1966 83,0 7,62 1967 85,4 7,72 1968 85,9 7,89 1969 85,9 7,98 1970 87,0 8,03 1971 90,2 8,21 1972 92,6 8,53 1973 95,0 8,55 1974 93,3 8,28 1975 95,5 8,12 Найдем параметры линейного уравнения множественной регрессии и значения остатков. Дополним таблицу данных столбцами "", "Квадрат разности остатков " и "Квадрат остатка " и заполним их. Таблица ...

... 106,09 14,97 1,97 3,88 1,53 2,34 сумма 133 219 3211 2161 264,90 392,1 24,43 106,37 0,26 78,80 ср. знач. 13,3 21,9 321,1 216,1 ; Уравнение линейной регрессии имеет вид: у=11,78+0,76х С увеличением объема капиталовложений на 1 млн. руб. объем выпускаемой продукции увеличится в среднем на 76 тыс. руб ...

... t-критерий Стъюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Но о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки: Оценка значимости коэффициентов чистой регрессии с помощью /-критерия ...

0 комментариев