Движение производственного процесса в пространстве. Производственная структура предприятия

Понятие производственных ресурсов и их классификация

Организационно-правовые формы предприятия

Движение производственного процесса во времени. Методы сочетания операций во времени

Материально-технические ресурсы, их классификация и виды оценки

Форма организации производства

Состав и структура производственного цикла изготовления полиграфической продукции

Формирование трудовых ресурсов предприятия и определение потребностей в рабочей силе

Производственная мощность и производственная программа

Трудовые ресурсы предприятия и их стоимостная оценка

Система послеосмотрового ремонта. При использовании этой системы решение о проведении ремонта принимается после осмотра оборудования

Организация складского хозяйства на полиграфическом предприятии

Оборотные фонды и фонды обращения. Определение потребности в оборотных средствах предприятия

Понятие финансовых ресурсов предприятия и источников его формирования

Направление использования финансовых ресурсов предприятия

Затраты на изготовление продукции и их классификация

Форма и система организации ремонта и обслуж.полиг. оборуд

Калькулирование себестоимости продукции полиграфического предприятия

Улучшение условий труда, как важное направление организации труда

Модели оплаты труда

Особые условия оплаты труда

Методы расчета заработной платы

Инновационная деятельность полиграфического предприятия, содержание и направления

Организация транспортного хозяйства на полиграфическом предприятии

Организация контроля качества полиграфической продукции, измерители, показатели качества, виды и методы контроля

Навигация

Направление использования финансовых ресурсов предприятия

Экономика полиграфических предприятий

216226

знаков

0

таблиц

6

изображений

27. Направление использования финансовых ресурсов предприятия

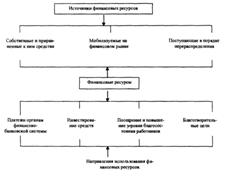

Финансовые ресурсы действующего предприятия — это денежные средства, используемые на его развитие.

Собственные и приравненные к ним средства включают в себя валовую прибыль, амортизационные отчисления, устойчивые пассивы (минимальная задолженность по заработной плате и отчисления на социальные нужды и пр.), целевые поступления, паевые и иные взносы членов трудового коллектива.

К средствам, мобилизуемым на финансовом рынке, относятся кредитные инвестиции, средства от продажи собственных акций, облигаций и других видов ценных бумаг.

К средствам, поступающим в порядке перераспределения, относятся бюджетные субсидии (ассигнования), страховое возмещение по наступившим рискам, дивиденды и проценты по ценным бумагам других эмитентов, прибыль от проведения финансовых операций.

Потребность предприятия в финансовых ресурсах определяется в процессе финансового планирования на основе составления баланса доходов и расходов.

Финансовые ресурсы используются на платежи органам финансово-банковской системы: налоговые платежи в бюджет, уплата процентов за пользование банковскими кредитами, погашение ранее взятых ссуд, страховые платежи ит.п. Вторым направлением использования финансовых ресурсов является инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства, его техническим обновлением, переходом на новые прогрессивные технологии, использованием ноу-хау ит.п.; инвестирование в ценные бумаги, приобретаемые на рынке, а именно акции и облигации других предприятий в государственные ценные бумаги, займы и др.

Третьим направлением использования финансовых ресурсов является формирование средств, направляемых на социальные нужды, материальное стимулирование работников коллектива и повышение уровня их благосостояния.

За счет финансовых ресурсов предприятия могут производить отчисления на благотворительные цели.

Для акционерных обществ, кооперативов, предприятий с иностранными инвестициями обязательным является создание резервного фонда. Он создается на случай прекращения деятельности предприятия для покрытия кредиторской задолженности.

Средства, направляемые на развитие производственной базы, и фин. вложения образуют фонд накопления, а средства используемые на повышение благосостояния и соц. нужды работников, направляются в фонд потребления (это если пред-но учред. докум.)

Основным источником для оценки состояния фин. ресурсов явл. бух. баланс.

28. Методы расчета норм труда

Важнейшим направлением организации труда является установление норм трудовых затрат.Задачами нормирования труда являются:

изучение стр-ры производ. операций и исследование затрат раб. времени на их выполнение;

разработка научнообоснованных нормативов трудовых затрат;

разработка норм времени и выработки путем проектирования регламента производственной работы;

внедрение в произ-во обоснованных норм времени и выработки;

создание условий для успешного выполнения установленных норм;

своевременный пересмотр норм труда;

контроль и анализ уровня выполнения установленных норм.

Методика определения норм труда

Норма штучного времени tшт на ручных и маш.-руч. операциях включает нормативы оперативного времени tоп, времени на обслуживание рабочего места tом и времени на отдых и личные надобности tот

![]()

На маш.-авт. и аппаратурных операциях норматив оперативного времени дифференцируется на норматив основного tо и нормативно-вспомогательного времени tв

![]()

Подготовительно-заключительные операции нормируются отдельно, и поэтому норматив подготовительно-заключительно времени в состав нормы не включается.

Исходя из состава нормы штучного времени, расчет для маш.-авт. и маш.-руч. операций выполняется по формуле

![]()

Норматив времени основной работы оборудования рассчитывается, исходя из рационального скоростного режима работы оборудования:

![]()

где е — учетная единица продукции (1000 знаков, 1000 л-отт., 1000 книг ит.п.); Кmn — коэфф. технических потерь; Ц — скорость работы оборудования; р — кол-во единиц продукции, получаемой за один рабочий цикл.

Коэфф. технических потерь учитывает снижение установленной скорости работы оборудования за счет ее замедления при пусках и остановках, колебания напряжения в электросети и др. Норматив вспомогательного времени определяется на неперекрываемые затраты рабочего времена, которые повторяются в течение смены. Они рассчитываются на учетную единицу продукции по формуле

![]()

где Т — разовые затраты вспомогательного времени; n — число учетных единиц продукции, которое может быть получено в результате выполнения соответствующей вспомогательной работы. Норматив оперативного времени на руч. и маш.-руч. операциях устанавливается по технологическим нормативам, данным фот. раб. дня и хронометражных наблюдений.

Коэффициент дополнительного времени включает норматив![]() времени обслуживания рабочего местаи норматив регламентированных перерывов на отдых и личные надобности

времени обслуживания рабочего местаи норматив регламентированных перерывов на отдых и личные надобности

![]()

Норматив времени на отдых и личные надобности определяется исходя из регламентированного времени, установленного в зависимости от условий труда на основании специальных физиологических исследований.

Норма времени на подготовительно-заключительные операции определяется по формуле

![]()

Норматив подготовительно-заключительного времени tпз устанавливается на основании данных фотографии рабочего процесса.

Часовая норма выработки (Нчас) определяется на основе установленной нормы штучного времени:

![]()

Сменная норма выработки:

![]()

Нормы обслуживания для наладчиков полиграфического оборудования, дежурных слесарей, электриков могут быть определены по формуле

![]()

где Fcm — продолжительность смены; t — время обслуживания одного объекта.

Время обслуживания устанавливается по фотографии рабочего процесса с последующим анализом и проектированием необходимого времени для выполнения работ. Этот норматив включает также время на подготовительно-заключительную работу, обслуживание рабочего места, отдых и личные надобности.

Нормативы численности вспомогательных рабочих в отличие от основных рабочих устанавливаются не по операциям, а по видам или группам вспомогательных работ на основе определения трудоемкости и объема каждого вида работы. Нормативы численности рабочих, занятых обслуживанием технологических процессов, рассчитываются исходя из среднесуточного объема работы (акклиматизаторы, клеевары, рабочие, выполняющие отливку и отшлифовку валиков, составление красок, приготовление растворов) в соответствующих учетных единицах.

Нормирование труда на предприятии обеспечивает возможность:

определения трудоемкости изготовления продукции;

расчета необходимого количества оборудования и численности рабочих;

оценки результатов труда; его оплату и материальное стимулирование;

определения параметров производственного плана предприятия;

оценки и обоснования эффективности инновационной и инвестиционной деятельности предприятия;

обоснования направлений дальнейшего совершенствования организации труда и его оплаты.

Обоснованные нормы трудовых затрат являются основой эффективной работы и развития предприятия.

Похожие работы

... : конъюнктура рынка склоняется не в пользу брошюр в мягкой обложке, скрепленных по клеевой технологии. Претерпевает изменения и структура выпуска печатной продукции (листаж) в целом. Те потери, которые несет журнальное производство федеральных полиграфических предприятий, не только уменьшают долю журнальной продукции в общем объеме произведенного листажа, но и приводят к росту удельного веса ...

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

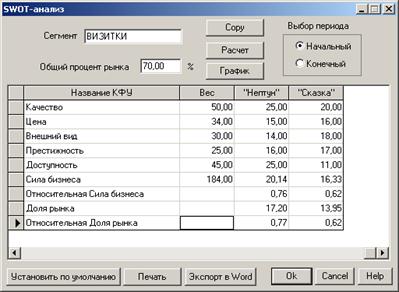

... конкурентной карты рынка и расчета "силы бизнеса" (SWOT - анализа). В данном курсовом проекте были разработаны методики исследования конкурентоспособности полиграфического предприятия на рынке печатной рекламной продукции (выпуска и продажи визиток) Санкт-Петербурга с использованием конкурентной карты рынка и методики проведения SWOT-анализа. При изучении конкурентов были выявлены четыре основные ...

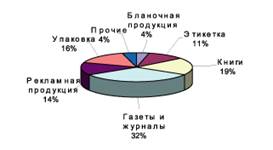

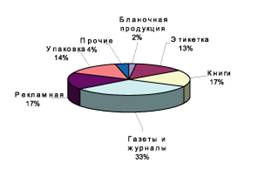

... в рассматриваемом периоде характеризуется устойчивой тенденцией роста. Потребление прочей полиграфической продукции увеличилось в 2003 году на 11%, а в 2004 на 0,73%. Сейчас в России насчитывается около 6,5 тыс. полиграфических предприятий. Следует отметить, что в силу небольших порогов на вход в этот вид бизнеса реальных типографий намного больше – бюджетный вариант цифровой типографии ...

0 комментариев