Движение производственного процесса в пространстве. Производственная структура предприятия

Понятие производственных ресурсов и их классификация

Организационно-правовые формы предприятия

Движение производственного процесса во времени. Методы сочетания операций во времени

Материально-технические ресурсы, их классификация и виды оценки

Форма организации производства

Состав и структура производственного цикла изготовления полиграфической продукции

Формирование трудовых ресурсов предприятия и определение потребностей в рабочей силе

Производственная мощность и производственная программа

Трудовые ресурсы предприятия и их стоимостная оценка

Система послеосмотрового ремонта. При использовании этой системы решение о проведении ремонта принимается после осмотра оборудования

Организация складского хозяйства на полиграфическом предприятии

Оборотные фонды и фонды обращения. Определение потребности в оборотных средствах предприятия

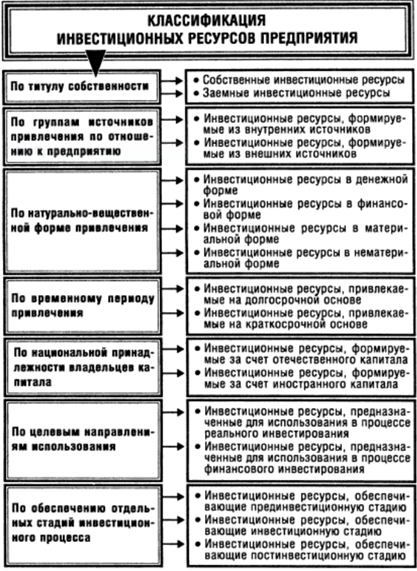

Понятие финансовых ресурсов предприятия и источников его формирования

Направление использования финансовых ресурсов предприятия

Затраты на изготовление продукции и их классификация

Форма и система организации ремонта и обслуж.полиг. оборуд

Калькулирование себестоимости продукции полиграфического предприятия

Улучшение условий труда, как важное направление организации труда

Модели оплаты труда

Особые условия оплаты труда

Методы расчета заработной платы

Инновационная деятельность полиграфического предприятия, содержание и направления

Организация транспортного хозяйства на полиграфическом предприятии

Организация контроля качества полиграфической продукции, измерители, показатели качества, виды и методы контроля

Навигация

Особые условия оплаты труда

Экономика полиграфических предприятий

216226

знаков

0

таблиц

6

изображений

36. Особые условия оплаты труда

Организация оплаты труда персонала предполагает установление компенсирующих и стимулирующих доплат и надбавок.

К компенсирующим относятся выплаты за дополнительные затраты труда, предусматриваемые трудовым законодательством. К ним относятся оплата за: условия труда, отклоняющиеся от нормальных, если они не включены в тарифную ставку работу в выходные и праздничные дни; работу во вторую и ночную смены; сверхурочную работу; выполнение работ, требующих различной квалификации.

Размер компенсирующих выплат определяется предприятиями самостоятельно, но должен быть не ниже установленного решениями правительства и других государственных органов.

К стимулирующим выплатам относятся доплаты и надбавки за высокое профессиональное мастерство, работу с сокращенным штатом; за совмещение профессий и расширение зон обслуживания; специалистам за высокие достижения в труде; неосвобожденным бригадирам; премии и другие вознаграждения. Условия и размеры доплат регулируются предприятием самостоятельно на основе специальных положений о введении той или иной надбавки. Они могут регулироваться также отраслевым соглашением и фиксироваться в коллективных договорах.

Экономическая мотивация труда в условиях предприятия создается не только путем рационального выбора и применения различных моделей, форм и систем оплаты труда, установления надбавок и доплат, но также и за счет создания эффективных систем премирования работников предприятия, обеспечивающих наиболее тесную взаимосвязь между результатами труда каждого отдельного работника и предприятия в целом. С этой целью на предприятиях разрабатываются положения о премировании.

В положении о премировании определяются профессии рабочих и должности руководителей, специалистов и служащих; показатели и условия их премирования; размер премий и источники премирования; порядок начисления и выплаты премий. Выбор конкретных показателей премирования осуществляется с учетом характера и особенностей выпускаемой продукции, технологии, организации производства. Он зависит от содержания экономической стратегии предприятия и внутрифирменных текущих планов. Как правило, премирование рабочих осуществляется за индивидуальные результаты работы. Основные производственные рабочие премируются за выполнение и перевыполнение плановых заданий; повышение качества выполняемых работ; сокращение трудоемкости продукции; освоение новых норм времени и выработки; экономию материалов; электроэнергии и т.п. Премирование вспомогательных рабочих, занятых обслуживанием, ремонтом и монтажом оборудования, может производиться за сокращение сроков выполнения ремонтных работ, монтажа и наладки по сравнению с запланированными; за безаварийную работу оборудования, за экономию материалов и др. Транспортные рабочие могут премироваться за выполнение погрузочно-разгрузочных работ в более короткие сроки; своевременный вывоз готовой продукции; за бесперебойное обеспечение рабочих мест материалами и полуфабрикатами. Рабочие бригады премируются за коллективные результаты работы; руководители и специалисты — за результаты работы участка, цеха, предприятия; выполнение договорных обязательств, плановых заданий, экономию производственных ресурсов, снижение себестоимости продукции и т.п.

Источником премирования являются как средства, выделяемые на оплату труда, так и часть прибыли, направляемой на повышение уровня благосостояния работников предприятия.

37. Состав затрат по видам используемых ресурсов

Сущность деятельности предприятия заключается в потреблении наличных производственных ресурсов, которые могут быть использованы:

непосредственно на изготовление, хранение, доставку товаров;

на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также поддержание его в исправном состоянии;

на освоение природных ресурсов;

на научные исследования и опытно-конструкторские разработки;

на обязательное и добровольное страхование;

на прочие расходы, связанные с производством и реализацией.

В процессе производственно-хозяйственной деятельности с целью управления производством все затраты определенным образом классифицируются. Классификация затрат — это их группировка по определенным признакам: по экономическому содержанию; по функциональному назначению; методу включения в себестоимость; степени зависимости от объема производства; по месту возникновения; по видам продукции, работ, услуг.

По видам используемых производственных ресурсов (экономическому содержанию) все затраты группируются следующим образом: материальные затраты; затраты на оплату труда;отчисления на социальные нужды; амортизация; прочие затраты.

Материальные затраты включают стоимость основных и вспомогательных материалов, используемых в производственном процессе. В этот элемент включаются также затраты на:

запасные части для ремонта оборудования, инструментов, и другие материальные ценности, не относимые к основным средствам (т.е. со сроком полезного использования до 12 мес);

покупные комплектующие изделия и полуфабрикаты, подвергающиеся доп. обработке на предприятии;

работы и услуги производственного характера сторонних предприятий

природное сырье (оплата за воду, забираемую из водохозяйственных систем в пределах установленных лимитов);

топливо всех видов, расходуемое на технологические цели;

энергию всех видов

В элемент «Затраты на оплату труда» включаются любые начисления работникам как в денежной, так и в натуральной форме:суммы, начисленные раб. в соответствии с принятыми на пред-ии формами и системами оплаты труда;суммы начислений стим-щего хар-ра, установленные системами премирования;суммы начислений стим-щего или компен-щего хар-ра, связанные с режимом работы и условиями труда, осуществляемые в соответствии с труд. зак-ством;расходы на бесплатно представляемые раб. в соответствии с закон-м РФ коммунальные услуги, питание, продукты, жилье;расходы на бесплатно выдаваемые раб. в соответствии с закон-м предметов, остающихся в личном постоянном пользовании;сумма начисленного раб. среднего заработка, который сохраняется на время выполнения государственных и общественных обязанностей;расходы на оплату труда, начисляемую за время отпусков, предусмотренных закон-м;доплаты несовершеннолетним за сокращенное рабочее время;расходы на оплату перерывов в работе матерей для кормления ребенка, оплата времени прохождения медосмотров;ежемесячные и ежеквартальные вознаграждения за выслугу лет или стаж работы по специальности;надбавки по районному регулированию оплаты труда;расходы на оплату труда по временной нетрудоспособности;оплата вынужденных простоев;суммы платежей (взносов) по договорам обязательного страхования, а также добровольного страхования;оплата труда внештатных работников;

Отчисление на социальные нужды включает обязательные отчисления по установленным ставкам в фонды социального страхования и обеспечения от суммы затрат на оплату труда — единый социальный налог.

Затраты на амортизацию включают в себя сумму амортизационных отчислений по всему амортизируемому имуществу (основные средства и нематериальные активы). Для определения этих затрат все элементы основных средств группируются по срокам полезного использования. Выбранный способ амортизации применяется в течение всего срока полезного использования.

Амортизация определяется также и по нематериальным активам.Они представляют собой приобретенные или созданные результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), обладающиеследующими признаками. Норма амортизации по нематериальным активам определяется также в соответствии со сроком их полезного использования. Если этот срок определить невозможно, то нормы устанавливаются из расчета их эксплуатации в течение двадцати лет.

Прочие затраты включают;

суммы налогов и сборов начисленных в соответствии с Налоговым кодексом РФ и включаемых в себестоимость продукции, для целей налогообложения единый специальный налог (ЕСН) отражается по данному элементу затрат;суммы комиссионных сборов и подобных расходов;расходы на обеспечение безопасности предприятия;расходы на охрану труда и технику безопасности;затраты по набору работников; подготовку и переподготовку кадров; арендные (лизинговые) платежи;содержание служебного автотранспорта; выплаты подъемных; расходы на командировки;расходы на юридические, информационные, консультационные услуги; услуги нотариуса, аудиторские услуги;расходы на управление или приобретение услуг по управлению предприятием;затраты на публикацию бухгалтерской отчетности, представление форм и сведений по статистической отчетности;расходы на почтово-телеграфные и подобные услуги, услуг банков, систем связи, на канцелярские товары;стоимость приобретенных прав на использование компьютерных программ и баз данных;затраты, связанные с изучением рынка, различные мероприятия, связанные с рекламной деятельностью;расходы обслуживающих производств и хозяйств, в том числе на содержание столовых, объектов жилищно-коммунальной и социально-культурной сферы;расходы на подготовку новых производств, цехов и агрегатов;расходы некапитального характера, связанные с совершенствованием технологии, организации производства и управления;расходы на платежи за пользование правами интеллектуальной деятельности, за получаемые услуги по ведению бухгалтерского учета; оплата услуг по оценке имущества, изготовлению документов по инвентаризации;расходы по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями; кроме того, в указанную группу расходов включаются потери от брака.

Группировка затрат по экономическому содержанию (экономическим элементам) применяется при составлении сметы затрат на производство всего объема выпускаемой продукции, при разработке материальных балансов для определения потребности в оборотных средствах, в процессе планирования финансового развития предприятия.

Похожие работы

... : конъюнктура рынка склоняется не в пользу брошюр в мягкой обложке, скрепленных по клеевой технологии. Претерпевает изменения и структура выпуска печатной продукции (листаж) в целом. Те потери, которые несет журнальное производство федеральных полиграфических предприятий, не только уменьшают долю журнальной продукции в общем объеме произведенного листажа, но и приводят к росту удельного веса ...

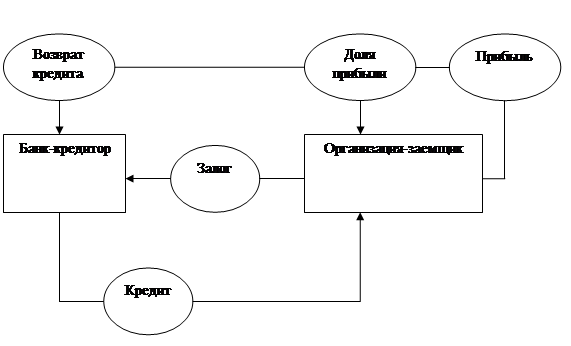

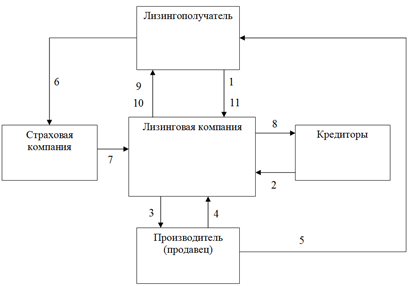

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

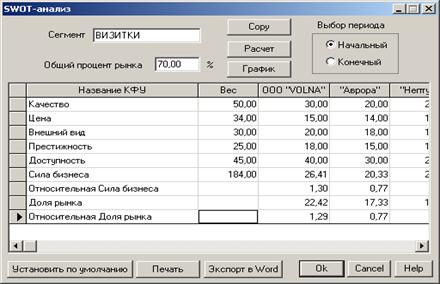

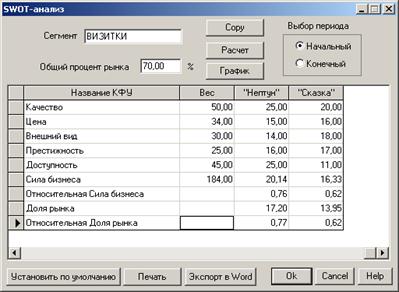

... конкурентной карты рынка и расчета "силы бизнеса" (SWOT - анализа). В данном курсовом проекте были разработаны методики исследования конкурентоспособности полиграфического предприятия на рынке печатной рекламной продукции (выпуска и продажи визиток) Санкт-Петербурга с использованием конкурентной карты рынка и методики проведения SWOT-анализа. При изучении конкурентов были выявлены четыре основные ...

... в рассматриваемом периоде характеризуется устойчивой тенденцией роста. Потребление прочей полиграфической продукции увеличилось в 2003 году на 11%, а в 2004 на 0,73%. Сейчас в России насчитывается около 6,5 тыс. полиграфических предприятий. Следует отметить, что в силу небольших порогов на вход в этот вид бизнеса реальных типографий намного больше – бюджетный вариант цифровой типографии ...

0 комментариев