Навигация

Расчет экономических показателей эффективности проекта

51913

знаков

25

таблиц

9

изображений

10. Расчет экономических показателей эффективности проекта

После того как сформирован проект посчитаны доходы и расходы необходимо проверить его на технико-экономические показатели: срок окупаемости, простая норма рентабельности, чистая текущая стоимость, индекс рентабельности и внутренняя норма доходности.

Для расчета этих показателей нам необходимо рассчитать ставку дисконта. Расчет будет производится методом кумулятивного построения.

По методу кумулятивного построения величина ставки дисконтирования определяется как сумма безрисковой ставки и надбавок на риск.

Безрисковую ставку дохода принимаем на уровне ставки рефинансирования ЦБ РФ, а именно 7,75%.

Эта величина должна быть увеличена на поправку за риски.

Надбавку за риск владения объектом примем на уровне страховой премии за помещения сходного функционального назначения, то есть в размере 0,5 %.

Надбавка за низкую ликвидность для вложений в имущество обусловлена тем, что денежные средства, вложенные в имущество нельзя вернуть незамедлительно. От момента принятия решения о продаже имущества до получения денег за неё проходит некоторое время – среднее время рыночной экспозиции. За это время продавец несет потери в размере недополученного дохода от задержки денежных средств, а покупатель может получить доход от роста цен на имущество.

Расчет надбавки за низкую ликвидность проводился по формуле:

Сл (%) = Т * (Ск – Тр* abs(Тр/Ск)),

Где Т – рыночный срок экспозиции (в среднем по офисным помещениям он равен 6 месяцев);

Ск – ставка по доступному кредиту (взята на уровне Сбербанка и равняется 17%);

Тр – прогнозируемый темп роста цен (после мирового экономического кризиса цены на недвижимость не до конца восстановились и поэтому темп роста равняется примерно 0,6%).

Таблица 10.1 – Расчет поправки за низкую ликвидность

| Показатель | Ставка | Источник |

| Ставка по доступному кредиту | 17,00% | http://sberbank.ru/moscow/ru/s_m_business/credits/new/ |

| Прогнозируемый Темп роста цен | 0,60% | http://www.samarastat.ru/bgd_free/DOCL1136/isswww.exe/i160220r.htm |

| Рыночный срок экспозиции, месяцы | 6 | http://www.nrn.ru/article.shtml?id=5061&sstr |

| Надбавка за низкую ликвидность | 8,49% | Сл (%) = Т * (Ск – Тр* abs(Тр/Ск)). |

Надбавку за менеджмент рассчитаем по формуле:

Су = Сду * d /(1-d); где:

Сду = Сдб +Св +Сл – безрисковая ставка дисконтирования с учетом поправок на риск владения и риск низкой ликвидности;

d – рыночная скидка к цене объекта из-за потери дохода при наступлении рисков (т.е. плохом качестве менеджмента).

Рыночная скидка по выборке составляет от 10% до 25% в зависимости от конъюнктуры рынка. В работе ставка была принята 10%. Расчет приведен в таблице 10.2:

Таблица 10.2 – Расчет поправки на управление

| Безрисковая ставка | 7,75% |

| Надбавка за риск владения | 0,50% |

| Надбавка за низкую ликвидность | 8,49% |

| Ставка дисконта без управления | 16,74% |

| Рыночная скидка от потери дохода | 10,00% |

| Надбавка за управление | 1,86% |

Таким образом, расчет ставки дисконтирования приведен в таблице 10.3. Она равняется 18,6%.

Таблица 10.3 – Расчет ставки дисконтирования методом кумулятивного построения

| Показатель | Значение |

| Безрисковая ставка | 7,75% |

| Поправка за низкую ликвидность | 8,49% |

| Страховая премия | 0,50% |

| Поправка на управление | 1,86% |

| Ставка дисконтирования | 18,60% |

Далее произведем дисконтирование доходов от продажи склада.

Таблица 10.4 – Дисконтированные расходы и доходы

| Период, года | ||||||

| 0 | 1 | 2 | 3 | 14 | 15 | |

| Расходы | -105230200 | |||||

| Доходы | 32848674,84 | 18694254,91 | 7150123,832 | 1094918,98 | 923203,19 | |

| Сальдо | -72381525,20 | -53687270,29 | -46537146,46 | -488357,37 | 434845,82 | |

Срок окупаемости будем рассчитывать методом сальдо.

![]() ,

,

где Т’_ - последний год, когда сальдо было отрицательным, С – сальдо, 12 – месяцев.

Чистая текущая стоимость:

![]() ,

,

где I0 – инвестиционные вложения, Фk – результат инвестиционной деятельности, i – ставка дисконта

![]()

NPV > 0 проект принимается

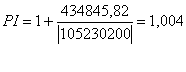

Индекс рентабельности: ![]()

> 1 проект принимается

> 1 проект принимается

Внутренняя норма доходности: ![]()

Так как внутренняя норма доходности очень велика, рассчитаем NPV при i = 42 %

![]()

Стоимость источника финансирования 11 % - ставка по кредиту. Следовательно, так как IRR > стоимости источника финансирования, поэтому схема финансирования принимается.

Похожие работы

... + 6 655/(1 + 0,35)2 + 8 611/(1 + 0,35)3 + 10 413/(1 + +0,35)4 + 11 865/(1 + 0,35)5 = 15 834 $. ЧДД = 15 834 – 8917 = 6 917 $.; Основные характеристики инвестиционного проекта по строительству складского комплекса. Табл. 3.2 № Наименование показателей Значение показателей по годам, $. Первоначальное состояние 2005 2006 2007 2008 2009 1 Операционная деятельность - 232 4 229 ...

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... , финансированием, качеством; l согласовать обязанности персонала и цели проекта; 2 наладить систему контроля и оперативного управления. РАЗРАБОТКА БИЗНЕС-ПЛАНА ПРОЕКТА СТРОИТЕЛЬСТВА БИОДИЗЕЛЬНОГО ЗАВОДА НА ТЕРРИТОРИИ ОДЕССКОЙ ОБЛАСТИ 2.1 Основные научно-методические требования к содержанию бизнес-плана Бизнес-план - это критическая стартовая точка и базис всей плановой и ...

0 комментариев