Обеспечение по кредитам

Залог

Залог прав

Твердый залог

Поручительство

Банковская гарантия

Кредит под складские свидетельства

Страхование кредитных рисков

Необходимость периодической проверки (каждые 30, 60 или 90 дней) всех видов кредитов

Анализ практики кредитования

Анализ обеспечения по кредитам

Направления по совершенствованию организации кредитной работы

Навигация

Анализ обеспечения по кредитам

Обеспечение по кредитам

201645

знаков

5

таблиц

20

изображений

3.3. Анализ обеспечения по кредитам

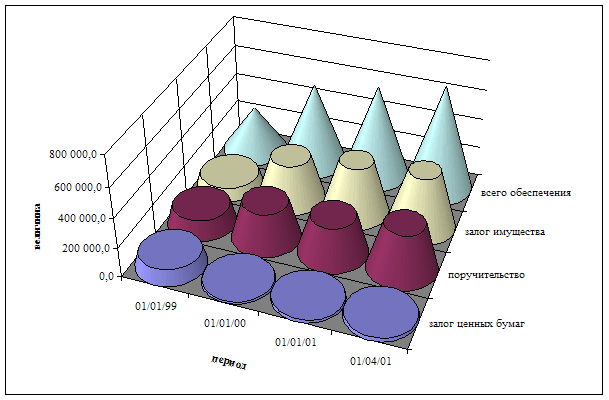

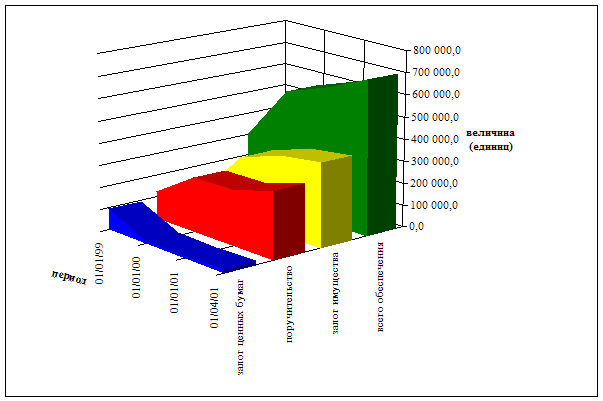

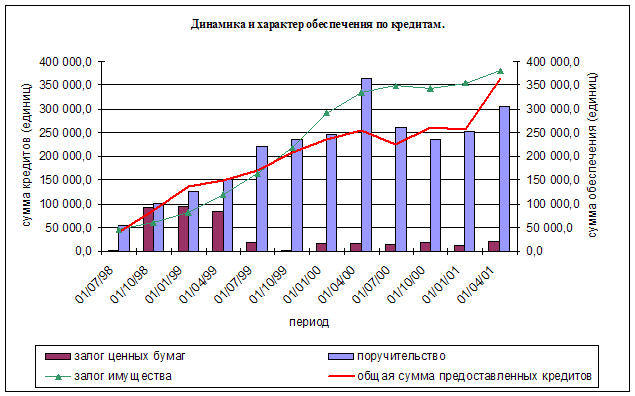

Данные по суммам и видам обеспечения представлены в шестой и седьмой таблицах и проиллюстрированы рисунками с 12 по 16.

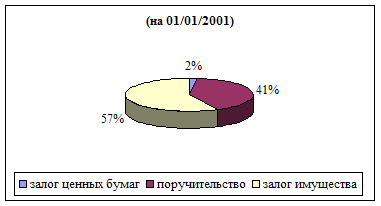

На рисунке видно, что динамика суммы обеспечения по кредитам соответствует динамике суммы предоставленных кредитов. С увеличением суммы кредитов предоставленных увеличивается и сумма принятого обеспечения, и наоборот. Структурный состав обеспечения по видам хорошо проиллюстрирован на рисунке 12.

Рис. 12.

|

Структура обеспечения по кредитам.

Обращает на себя внимание резкое снижение доли залога (заклада) ценных бумаг в течение первого и второго кварталов 1999 года. Вероятнее всего, после кризиса августа 1998 года ценные бумаги в качестве залога по кредитам потеряли свою привлекательность для банка. В настоящее время в роли залога по кредитам, как правило, выступают векселя самого банка. Схема простая – третье лицо приобретает вексель банка, и передает его в залог (заклад) под кредит, предоставляемый в этом же банке. Достоинства данного вида залога – не требуется проверки подлинности ценной бумаги; деньги за вексель фактически «лежат» в банке и, в случае необходимости, станут источником погашения кредита. Недостаток – требуется найти третье лицо, которое имеет желание и деньги, чтобы приобрести вексель и передать его в залог. Такие операции, как залог векселей сторонних эмитентов или учет векселей, в банке не проводятся. Отсюда и незначительная доля залога ценных бумаг в общей сумме обеспечения по кредитам.

Рис. 13.

|

Динамика структуры обеспечения по кредитам.

Рис. 14.

|

Рис. 15.

Рис. 16.

Доля сумм поручительств в общем объеме обеспечения составляет не менее 41 процента. Это не удивительно, так как на практике все поручители несут солидарную с заемщиком и друг с другом ответственность. То есть сумма поручительства включает в себя сумму кредита, сумму процентов за весь период пользования кредитом, и сумму возможных издержек на судебные тяжбы в случае невыполнения кредитных обязательств. На рисунке 16 очень хорошо видно, что в 1998 году суммы поручительств превышали суммы залога. Можно сказать, что в 1998 году банк выдавал кредиты больше «под честное слово», нежели под залог. Однако уже с середины 1999 года суммы залога стали превышать суммы поручительств. Естественно, что после кризиса августа 1998 года «под честное слово» давать кредиты стало слишком рискованно. Здесь следует отметить, что для банка поручительство, в некоторых случаях, гораздо надежнее любого иного обеспечения. Например, при кредитовании физических лиц, сотрудников организации-клиента банка, в качестве обеспечения по кредитам получить залог достаточно проблематично. Личное имущество граждан, как правило, для банка никакой ценности не представляет. Да и реализация его, как предмета залога, довольно сомнительный источник погашения кредита. Зато поручительство организации- клиента банка – очень надежный вид обеспечения. При необходимости, поручитель гасит кредит за заемщика (своего сотрудника), после чего удерживает часть заработка сотрудника на возмещение этой суммы. Проблема только одна – при отсутствии какого-либо залога, такие виды кредитов относятся к рисковым и по ним создается повышенная сумма резерва.

Как было отмечено выше, начиная со второго квартала 1999 года, доля залога в общем объеме обеспечения значительно возросла: с 27 процентов в конце 1998 года до 57 процентов в конце 2000 года (см. рис. 12). Объяснение этому процессу более чем простое – требования инструкции 62а. Невыполнение этих требований влечет за собой создание повышенной суммы резерва, что очень нежелательно для банка. Что касается структуры залога, то это или имущество заемщика, или товары в обороте. И в том и в другом случае – с оставлением имущества у залогодателя. Есть единичные случаи залога автотранспортных средств с оставлением имущества у залогодателя.

За анализируемый период – со второго квартала 1998 года по первый квартал 2001 года – случаев погашения предоставленных кредитов за счет реализации предметов залога не было. Это не означает, что обеспечение не нужно вообще, а говорит о грамотной работе сотрудников Кредитного управления по оценке кредитоспособности заемщиков. А так же о тщательной работе с предлагаемым обеспечением, что стимулирует заемщиков к возврату полученных у банка средств.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

0 комментариев