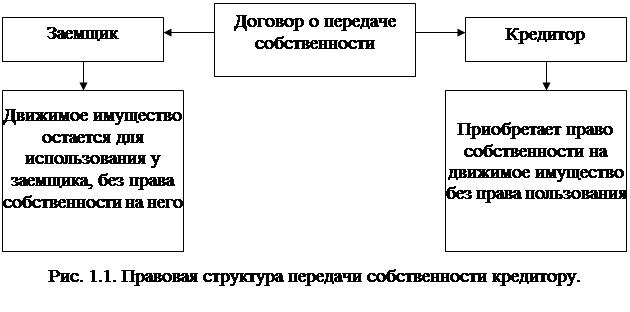

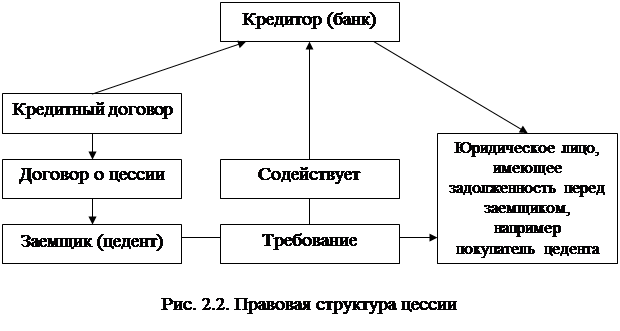

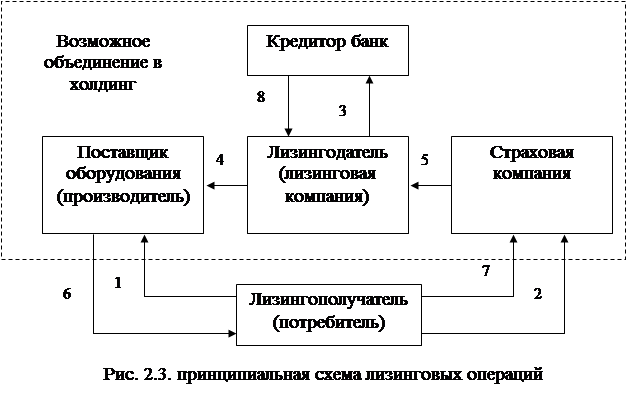

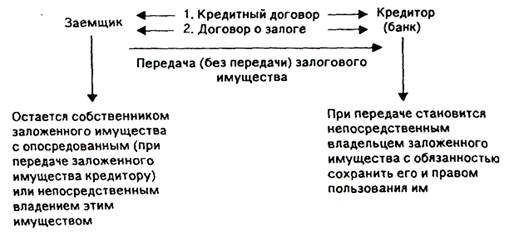

Обеспечение по кредитам

Залог

Залог прав

Твердый залог

Поручительство

Банковская гарантия

Кредит под складские свидетельства

Страхование кредитных рисков

Необходимость периодической проверки (каждые 30, 60 или 90 дней) всех видов кредитов

Анализ практики кредитования

Анализ обеспечения по кредитам

Направления по совершенствованию организации кредитной работы

Навигация

Страхование кредитных рисков

Обеспечение по кредитам

201645

знаков

5

таблиц

20

изображений

2.5. Страхование кредитных рисков

Операции по предоставлению кредитов характеризуются высоким риском невозврата кредитов, что вызывает потребность в разработке системы управления кредитными рисками. Данная система может включать в себя как меры, применяемые самим кредитором для снижения вероятности непогашения кредита (оценка кредитоспособности заемщика, прибыльности операции, под которую выдается кредит, получение ликвидного залога и т. д.), так и внешние способы уменьшения потерь, связанных с проведением кредитных операций. К одним из них можно отнести заключение договоров страхования.

Использование в России страхования как способа защиты от кредитных рисков уже имеет определенную историю. Первые договоры такого страхования отечественные страховщики начали заключать в конце 80-х —начале 90-х годов. Они были связаны со страхованием ответственности заемщиков за непогашение кредитов и страхованием рисков невозврата выдаваемых банками кредитов. В настоящее время вновь появляются идеи использования такого страхования для снижения рисков кредиторов.

Период начала 90-х годов был характерен зарождением отечественного страхового рынка, когда монополия Госстраха на страхование внутри страны стала постепенно рассасываться за счет создания тогда еще совсем небольших, но весьма агрессивных негосударственных страховых обществ. В такой ситуации только появившиеся на свет страховщики готовы были страховать что угодно и от чего угодно — лишь бы получить хоть какие-нибудь страховые взносы, за счет которых можно было бы выплачивать зарплату, оплачивать аренду, приобретать самое необходимое имущество. При этом они не утруждали себя попытками разобраться в таких казавшихся им чисто теоретическими вопросах, как подлежащие и не подлежащие страхованию риски, отбор рисков на страхование, оценка степени страхового риска и т.п.[35]

В это же время только начавшие развиваться банки, в которых зачастую работал неопытный персонал, осознали, какими рисками в стране с зарождающимися рыночными отношениями, преступностью, специфическими понятиями о деловой этике чреваты активные банковские операции, связанные с выдачей кредитов. В результате у банков возникла проблема уменьшить кредитные риски. И тогда они вспомнили о страховании, посчитав, что путем переложения этих рисков на страховщиков они решат свои проблемы.

Таким образом, сошлись готовность страховщиков принимать на страхование практически любые риски, в защите от которых имеется потребность страхователей, и спрос банков на страхование кредитных рисков.

В чем состояли особенности такого страхования? Страховщики страховали практически любые выданные банками кредиты, независимо от их целевого назначения, обеспечения, платежеспособности заемщика. Оценка страховщиками степени возврата кредита, репутации заемщиков, эффективности кредитуемых мероприятий была несовершенной, если вообще проводилась. Страховщики принимали под свою ответственность кредиты в таких размерах, которые заведомо превышали их возможности выплачивать страховое возмещение за счет страховых резервов и капитала, а договоры страхования практически не перестраховывались.

С другой стороны, банки не уделяли должного внимания проверке кредитоспособности заемщиков, считая, что все убытки возместят страховщики. Как оказалось, они не особенно задумывались ни о способности, ни о готовности страховщиков выполнять принятые на себя обязательства. Юридические службы банков не всегда были готовы и способны разбираться в хитросплетениях договоров страхования, позволяя заключать их на таких условиях, которые давали страховщикам законную возможность отказывать в страховых выплатах. Наконец, чтобы не нести затрат по уплате страховых взносов, страховщики переложили на самих заемщиков обязанность заключать договоры страхования и выступать в нем страхователем, вследствие чего родился совсем уж оригинальный вариант — страхование ответственности заемщиков за непогашение кредитов.

Но уже через несколько лет такого страхования в стране практически не стало. Что же произошло за это время?

Как и следовало ожидать, через некоторое время после начала периода массового заключения договоров кредитного страхования банки стали предъявлять многочисленные требования к страховщикам о выплате страхового возмещения за невозвращенные застрахованные кредиты. Однако страховщики или не собирались или просто не могли удовлетворять претензии банков в таком масштабе. В результате рынок вступил в длительный период тяжб между банками и страховщиками. При этом страховщики нередко отказывали в страховых выплатах вполне правомерно, в соответствии с условиями заключенных договоров страхования. Учитывая, что такие договоры в качестве страхователей чаще всего заключали заемщики, а банки могли претендовать лишь на роль выгодоприобретателей, законных возможностей у страховщиков попытаться отказать в страховых выплатах стало еще больше. В качестве основных доводов при этом страховщиками приводились: несвоевременная уплата страхователем очередных страховых взносов, расторжение договора страхования до наступления страхового случая, нецелевое использование застрахованного кредита, несвоевременное сообщение о факте страхового случая, пролонгация застрахованного кредита без согласия страховщика.[36]

В таком развитии событий виноваты обе стороны. Страховщики слишком усердствовали в своем стремлении получить максимум страховых взносов и не смогли (или не хотели) реально оценивать степень страховых рисков по заключаемым договорам и свои возможности выполнить принятые обязательства. Банки же переоценивали способность страховщиков покрывать свои профессиональные риски, не учитывали юридической сложности договоров страхования, а потому и поплатились за свое стремление получать страховую защиту за счет заемщиков.

При таком негативном развитии ситуации в области страхования операций по кредитованию, страховать правильно и надежно не сможет ни одна страховая компания, да и банки вряд ли захотят еще раз «наступать на те же грабли». Следовательно, роль обеспечения по кредитам только возрастает.

Вывод, который, можно сделать из этой истории, состоит в том, что вряд ли целесообразно ожидать, что с помощью прямых договоров страхования рисков невозврата банковских кредитов можно решить проблему снижения убытков от невозврата кредитов.

Но сбрасывать со счетов профессиональный союз банков и страховых компаний нельзя.

Специалистам в области страхования хорошо известен ряд видов страхования, связанных с выдачей банками кредитов, которые давно и успешно проводятся в развитых странах. Особенность данных видов страхования состоит в том, что, защищая интересы заемщиков, они одновременно гарантируют возвратность выданных кредитов. Такими видами, в частности, являются

страхование взятого банками под залог в качестве обеспечения выданных кредитов имущества;

страхование жизни и здоровья клиентов банка, получивших кредиты;

страхование коммерческих кредитов.

Остановимся немного подробнее на рассмотрении вышеуказанных видов страхования.

Одним из способов гарантирования возврата выданных кредитов является предоставление кредита под залог принадлежащего заемщику движимого или недвижимого имущества. Для получения гарантии сохранности стоимости данного имущества оно может быть застраховано. При этом заключается договор страхования залога. Юридической основой для проведения такого страхования является вытекающая из статьи 343 ГК РФ обязанность залогодателя или залогодержателя застраховать за свой счет заложенное имущество от рисков утраты и повреждения на сумму не ниже обеспечиваемого залогом требования.

Таким образом, страхователями здесь в зависимости от того, на каких условиях предоставляется кредит, могут выступать как банк-кредитор, так и заемщик. Объектами страхования могут быть строения, оборудование, транспортные средства, сырье, материалы, готовая продукция и другие ценности, предоставленные банку заемщиком в обеспечение выданного кредита. За страховую сумму может приниматься величина обязательств залогодателя перед кредитором, но не более действительной стоимости застрахованного имущества. Страховыми рисками здесь обычно являются те же случаи, которые предусмотрены условиями страхования имущества от огня и других событий (пожары, стихийные бедствия, повреждения имущества водой, кражи, злоумышленные действия третьих лиц и пр.).[37]

Право на получение страхового возмещения у залогодержателя (банка) возникает при наличии двух фактов: с одной стороны, полного или частичного невозврата полученного кредита, а с другой — гибели или повреждения заложенного имущества в результате наступления страхового случая в период действия договора страхования. В случае же погашения заемщиком кредита, под который давался залог, страховое возмещение, если произойдет страховой случай, выплачивается собственнику имущества.

При выдаче кредитов индивидуальным предпринимателям или иным физическим лицам в качестве их обеспечения могут быть заключены договоры страхования жизни и здоровья заемщика. Такое страхование принято называть кредитным страхованием жизни. Выгодоприобретателем по нему является банк-кредитор. Договор заключается на срок до полного погашения кредита. Первоначальная страховая сумма соответствует размеру выданного кредита вместе с процентами за пользование им. По мере возврата кредита величина страховой суммы уменьшается таким образом, чтобы в любой момент она равнялась величине долга, числящегося за застрахованным. Это удобно как заемщику (поскольку величина уплачиваемых им страховых взносов оказывается меньшей, чем при традиционном страховании на случай смерти), так и страховщику (так как с каждым периодом погашения кредита величина его обязательств уменьшается). В случае же смерти застрахованного или утраты им трудоспособности страховая выплата обеспечивает банку погашение долга.

Разновидностью данного страхования является страхование жизни и здоровья владельцев пластиковых карточек. Застрахованными по данному виду могут являться держатели кредитных карт или карт, по которым возможен овердрафт. Страховая сумма устанавливается в размере максимальной величины кредита или овердрафта. Страховым случаем является смерть застрахованного или утрата им источника дохода вследствие нетрудоспособности. При этом страховщик выплачивает банку страховое обеспечение в размере невозвращенного кредита.

Наконец, при предоставлении кредитов под поставки продукции, банки могут требовать у заемщиков заключения ими договоров страхования коммерческих кредитов, которые могут быть использованы в качестве обеспечения кредитоспособности заемщика. По договору такого страхования страховщик обязуется выплатить страховое возмещение в случае неоплаты клиентами страхователя поставленной им продукции.

Наличие договора страхования коммерческих кредитов повышает возможности для страхователей по получению банковских кредитов, так как в этом случае снижается риск невозврата заемщиком выданного банком кредита. При этом договор может быть заключен в пользу банка, выдавшего кредит под застрахованные поставки.

ГЛАВА 3. ПРАКТИКА ПРЕДОСТАВЛЕНИЯ КРЕДИТОВ ПОД ОБЕСПЕЧЕНИЕ НА ПРИМЕРЕ ОАО АБ ...

Акционерный банк ... зарегистрирован в Главном Управлении Центрального Банка Российской Федерации ... июня 1990 года как паевой коммерческий банк. В декабре 1991 года КБ «...» был преобразован в акционерное общество открытого типа. В мае 1997 года АБ «...» изменил организационно-правовую форму на ОАО АБ «...». Лицензия по новой форме на осуществление банковских операций со средствами в рублях и иностранной валюте юридических и физических лиц получена ... июня 1997 года. Банк является членом Ассоциации коммерческих банков Санкт-Петербурга, АОЗТ «Объединение банковских карточек», имеет Лицензию профессионального участни-ка рынка ценных бумаг, является официальным дилером ЦБ РФ на рынке ГКО, ОФЗ, МКО.

За 1990 – 2000 годы банк провел 6 эмиссий и по состоянию на 01.01.2001 года суммарный оплаченный капитал составляет 9,450 тыс. руб. В структуре уставного капитала 10 процентов приходится на государственный сектор, 53 процента – на негосударственный сектор, 16 процентов – на физические лица, 21 процент – на нерезидентов.

Банком установлены корреспондентские отношения с шестью банками в России и с восемью банками за рубежом. Численность клиентов – юридических лиц превышает три тысячи, клиентов – физических лиц – шесть тысяч. Сфера деятельности банка – проведение банковских операций на территории России с фокусом на рынок Санкт-Петербурга и Ленинградской области. Приоритетное направление деятельности – предоставление кредитов в сфере промышленности, строительства, конверсии.

По данным бюллетеня Ассоциации коммерческих банков Санкт-Петербурга, доля чистой ссудной задолженности, приходящаяся на банк «...» в активах консолидированного баланса банков-членов Ассоциации, составляет 0,5 процента. Эти, а так же вышеприведенные данные, говорят о том, что банк относится к малым банкам.

Не зависимо от размеров банка, предоставление кредитов является основной статьей дохода. Поэтому банк «Россия» из года в год наращивает свой кредитный портфель. При этом предъявляются повышенные требования к обеспечению выдаваемых кредитов с целью минимизации кредитных рисков.

Кредитный риск – это непогашение заемщиком основного долга по кредиту и процентов по нему, риск процентных ставок и т.д. Избежать его практически невозможно, но возможно свести к минимуму путем тщательной предварительной работы с потенциальным заемщиком, анализа условий выдачи кредита, постоянного контроля за финансовым состоянием заемщика, его способность погасить кредит. Выполнение всех этих условий позволяет успешно провести важнейшую из банковских операций – предоставление кредитов.

3.1. Процесс предоставления кредита

На практике порядок рассмотрения и принятия решения о выдаче кредитов, контроля за исполнением условий кредитного договора и договоров на обеспечение, изменение первоначальных условий и порядок погашения кредита является процессом, состоящим из следующих этапов:

1 Этап: Интервью с потенциальным заемщиком;

2 Этап: Комплексная оценка заявки на кредит, определение платы за пользование кредитом;

3 Этап: Принятие решения о выдаче кредита;

4 Этап: Подготовка и заключение кредитного договора;

5 Этап: Процесс выдачи кредита;

6 Этап: Контроль за выполнением условий кредитного договора и договора на обеспечение.

7 Этап: Процедура погашения кредита.

При первом обращении заемщика с ходатайством о предоставлении кредита, интервью с заемщиком с целью определения возможности предоставления кредита проводит начальник Кредитного управления или сотрудник Отде-ла управления рисковыми операциями. В ходе интервью необходимо получить информацию об организации, о кредитной сделке. В частности:

а) информация об организации:

дата регистрации; форма собственности; состав учредителей; размер объявленного и оплаченного уставного капитала; финансовое состояние и наличие имущества; в каком (-их) банке (-ах) открыты счета у организации; имеются ли в обороте организации кредиты других банков; зависимость от государственных субсидий; наличие споров, рассмотренных или рассматриваемых в арбитражном суде; ассортимент выпускаемой продукции; обеспечение продукции сбытом и география поставок; форма расчетов, предусмотренная договорами с контрагентами;

б) информация о кредитной сделке:

цель и сумма кредита; срок кредита; источник погашения кредита и процентов; вид, стоимость предлагаемого обеспечения, условия хранения и место нахождения; доля собственных средств в кредитуемом мероприятии.

На основании информации, полученной в ходе интервью, есть возможность составить мнение о руководителе предприятия по следующим критериям:

репутация руководителя, его взаимоотношения с банками, опыт работы; компетентность руководителя в области финансового состояния организации и ее места на рынке услуг; имущественное и семейное положение; достаточно ли убедителен руководитель при изложении планов и проектов сотрудничества с банком.

В случае, если условия испрашиваемого кредита не противоречат Кредитной политике банка, заемщик указывает реальные источники погашения кредита и наличие обеспечения. Кредитный инспектор передает клиенту Перечень документов, предоставляемых для получения кредита (приложение № 2), консультирует и проверяет правильность заполнения документов.

Если в ходе интервью не получены удовлетворительные ответы на ключевые вопросы, связанные с выдачей кредита, или предложение клиента расходится с принципами и установками политики, которую проводит банк в области кредитных операций, то просьбу о выдаче кредита следует отклонить с аргументированным объяснением причин, по которым кредит не может быть предоставлен. Данный отказ осуществляется в устной форме начальником Кре-дитного управления.

На втором этапе, в работе над комплектом представленных заемщиком документов в обязательном порядке участвуют (в пределах своей компетен-ции):

кредитный инспектор;

юрисконсульт;

сотрудник отдела управления рисками.

Только при наличии полного пакета документов, необходимого для рассмотрения вопроса о предоставлении кредита, специалисты банка готовят заключение. В случае непредоставления каких-либо документов, клиенту выдается дополнительный перечень документов, которые должны быть предста-влены в банк.

При обращении клиента в банк с кредитной заявкой, в обязательном по-рядке сотрудники банка производят предварительную проверку заемщика с выездом на место, о чём составляется акт проверки. Он подписывается уполномо-ченными лицами со стороны заемщика и лицами, осуществляющими проверку со стороны банка. В ходе проверки заемщика необходимо:

составить представление о составе и состоянии имущества организации (зданий; сооружений; оборудования; тмц), в том числе о наличии, составе, сохранности и условиях хранения передаваемого в залог имущества;

изучить состояние и организацию бухгалтерского и складского учета;

провести проверку данных, предоставленных заемщиком в бизнес-плане;

проверить книгу залога, которая должна содержать данные об условиях залога имущества и обо всех операциях, влекущих изменение состава или натуральной формы заложенного имущества, включая их переработку.

На этом этапе кредитный инспектор:

а) получает полный пакет документов в соответствии с утвержденным пе-речнем непосредственно от представителя организации-заемщика, удостоверяя личность руководителя и главного бухгалтера по паспортным данным и по уч-редительным документам;

б) направляет:

- заявку в отдел управления рисковыми операциями для составления за-ключения о благонадежности клиента;

- передает учредительные документы клиента, документы по кредитной сделке, обеспечению и т.п. юрисконсульту для составления заключения;

в) проводит экономический анализ, пользуясь имеющейся информацией, а именно:

материалами, полученными непосредственно от клиента;

материалами, имеющимися в архиве банка и в базах данных;

информацией, полученной из других источников.

Факторы, которые могут быть использованы при оценке финансового положения, разделяются на две основные категории и представлены в таблице:

Таблица 4.

Факторы, используемые при оценке финансового положения заемщика

| объективные факторы | субъективные факторы |

| В их основе – финансовая отчетность заемщика, отражающая состояние балансовых показателей и кредитоспособности заемщика: коэффициент быстрой ликвидности; коэффициент покрытия; коэффициент оборачиваемости оборотных активов; коэффициент финансовой независимости; коэффициент обеспеченности собственными оборотными средствами; (f) коэффициент рентабельности реализованной продукции. | В их основе – знание банком организации-заемщика, ее деятельности: кредитная история клиента; состояние бухгалтерского учета; бюджет клиента, рассчитанный за последние три месяца; текущие и долгосрочные планы и перспективы заемщика; техническое оснащение и его состояние (степень амортизации основного оборудования); наличие права собственности или аренды складских помещений; наличие квалифицированного персонала, квалификация руководства; (h) отношения с другими банками, фискальными органами. |

Расчет вышеназванных финансовых показателей и анализ кредитоспособ-ности клиента производится на основе внутрибанковских методических реко-мендаций по порядку определения кредитоспособности заемщиков. На основании произведенного анализа делается вывод о реальном финансовом положении заемщика с точки зрения его способности возвратить кредит в планируемые сроки.

Производится оценка кредитуемого проекта:

цель кредита (подтверждение испрашиваемого кредита соответствующими документами (контракты, договоры поставки, и т.п.);

сумма кредита (обоснованность предоставленной кредитной заявки в отношении суммы испрашиваемого кредита, оценка степени участия собственных средств клиента в финансировании данной сделки, сопоставление сум-мы кредита с оборотами по счетам потенциального заемщика);

определение реального источника погашения кредита (наличие договоров на реализацию выпускаемой продукции (товаров, работ, услуг) на весь период кредитования, иных поступлений средств на счета заемщика в период кре-дитования);

анализ предоставленного заемщиком бизнес-плана (соответствие сроков погашения кредита и процентов по нему, предложенных клиентом, его реальным возможностям, достоверность указанных данных, их сопоставление с данными за предыдущие периоды);

оценка предлагаемого обеспечения.

При проведении экономического анализа заемщика следует учитывать состояние отрасли, к которой относится заемщик. Источниками информации для экспресс-оценки состояния отрасли являются статистические материалы, публикуемые в периодических изданиях, таких как “Экономика и жизнь”, “КоммерсантЪ”, “Эксперт”, “Деловой Петербург”.

Кредитный инспектор

1) проводит комплексную оценку кредитного риска по данному кредиту и по результатам анализа составляет заключение о целесообразности кредитования предлагаемого мероприятия (примерная форма заключения приведена в приложении №3). Это заключение проверяет и подписывает начальник Кредитного отдела. и согласовывает его с начальником Кредитного управления. В случае несогласия с заключением кредитного инспектора начальник отдела либо начальник управления составляют отдельное заключение, которое прикладывается к заключению кредитного инспектора.

2) формирует листы согласования членов Кредитного Комитета банка для включения вопроса о предоставлении кредита в повестку дня заседания комитета.

3) формирует кредитное досье заемщика. Оно хранится в кредитном отделе в течение срока действия кредита, затем передается в архив банка для хранения в установленном порядке.

Параллельно с кредитным отделом, работают в юридическом отделе и в отделе управления рисками.

Юрисконсульт после получения от кредитного отдела оригиналов представленных заемщиком документов:

а) проводит правовую экспертизу кредитного проекта и анализ на соответствие требованиям закона следующих документов:

учредительных (юридическое дело); подтверждающих полномочия должностных лиц организации-заемщика в части подписания договоров и распоряжения имуществом предприятия; договоров, связанных с кредитуемым проектом; в случае необходимости - документов, характеризующих финансово-экономическое положение заемщика, наличие у него собственного имущества, складских, производственных и офисных помещений, договоров аренды помещений; иных, с учетом конкретного заемщика и кредитного проекта; проектов кредитных договоров и договоров на обеспечение;

б) по результатам анализа составляет соответствующее заключение;

в) в случае необходимости, дает устные консультации кредитному инспектору и участвует в деловых встречах с заемщиком.

Сотрудники отдела управления рисками:

а) проверяют благонадежность потенциального заемщика;

б) составляют свое заключение о целесообразности предоставления кредита или ставят визу на заключении кредитного инспектора. Виза на заключении означает отсутствие возражений по кредитованию данного клиента;

в) на основании проведенных проверок и проведенного анализа, совместно с кредитным отделом, определяют величину процентной ставки по кредиту.

В отдельных случаях заемщик уплачивает банку комиссионное возна-граждение за услуги по кредитованию, размер и порядок уплаты которого определяется тарифами комиссионного вознаграждения, действующими в банке. При этом договор на обслуживание ссудного счета между банком и заемщиком заключается в обязательном порядке одновременно с заключением кредитного договора.

Этап принятия решения о выдаче кредита начинается с выявления свобо-дных кредитных ресурсов. Далее, на основании заключений специалистов (кредитного инспектора, юрисконсульта) и виз или заключений сотрудников отдела управления рисками, готовится повестка для заседания Кредитного комитета банка.

Основанием для предоставления кредита является положительное решение Кредитного комитета банка.

В случае принятия отрицательного решения о выдаче кредита начальник Кредитного управления уведомляет (как правило, в устной форме) об этом клиента с обоснованием причин отказа. Передача клиенту заключений специалис-тов банка, принимающих участие в рассмотрении кредитной заявки, запреща-ется.

Документы, представленные клиентом для рассмотрения кредитной заявки, могут быть возвращены по его просьбе. Документы, созданные в процессе рассмотрения вопроса о выдаче кредита и копии документов, представленных заемщиком хранятся в кредитном досье в кредитном отделе или в архиве банка.

С момента принятия положительного решения Кредитного комитета банка о предоставлении кредита начинается четвертый этап – этап подготовки и заключения кредитного и всех связанных с ним договоров.

Кредитный договор должен содержать основные условия выдачи кредита: цель, сроки, размер, процентную ставку, порядок погашения кредита и процентов по нему, виды обеспечения, объём информации, предоставляемой заемщиком в ходе исполнения кредитного договора, права, обязанности и ответственность сторон.

Договор по обеспечению кредита должен содержать указание на форму и вид обеспечения, его состав, стоимость, место нахождения, обязанности и ответственность сторон, а также условия, признанные существенными в соответствии с действующим законодательством (рассмотрены во второй главе данной работы).

После окончания оформления кредитного и всех связанных с ним договоров, кредитный инспектор приглашает в банк лиц, уполномоченных подписать эти документы со стороны заемщика. После подписания заемщиком, кредитный договор и все, связанные с ним договоры, подписываются от имени банка.

После исполнения заемщиком обязательств по кредитным договорам и истечения срока хранения документов в кредитном отделе, оригиналы документов приобщаются к кредитному досье и передаются в архив банка.

Выдача кредита осуществляется на основании распоряжения кредитного отдела (приложение №4) единовременно или траншами (кредитная линия) с отражением задолженности на отдельном ссудном счете.

Кредитный инспектор готовит и передает в Учетно-операционный отдел:

распоряжение на открытие балансовых (ссудного счета, счета резерва) и внебалансовых (принятое обеспечение) счетов (приложения №5, 6);

распоряжения о постановке на учет обеспечения, принятого в залог (оприходуется на внебалансовые счета № 91303 - 91308 - в зависи-мости от вида) (приложение № 7);

распоряжение о постановке на учет лимита кредитной линии в случае предоставления заемщику кредита в виде кредитной линии (приложение № 8);

Основанием для списания с внебалансовых счетов указанных договоров являются распоряжения кредитного отдела (приложение №9). Списание с внебалансовых счетов полученного обеспечения по выданным кредитам договоров по обеспечению производится в случаях, предусмотренных действующим законодательством (описаны во второй главе данной работы).

Списание со счетов 91301 и 91302 производится после погашения кредита и закрытия кредитного договора, а также в случае образования проблемной задолженности по кредитному договору.

С момента выдачи кредита начинается этап контроля или мониторинга.

Понятие кредитного мониторинга включает в себя систему наблюдения за погашением кредитов, разработку и принятие мер, обеспечивающих решение этой задачи.

Кредитный мониторинг основан на нескольких главных принципах.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

0 комментариев