Обеспечение по кредитам

Залог

Залог прав

Твердый залог

Поручительство

Банковская гарантия

Кредит под складские свидетельства

Страхование кредитных рисков

Необходимость периодической проверки (каждые 30, 60 или 90 дней) всех видов кредитов

Анализ практики кредитования

Анализ обеспечения по кредитам

Направления по совершенствованию организации кредитной работы

Навигация

Залог прав

Обеспечение по кредитам

201645

знаков

5

таблиц

20

изображений

2.1.1. Залог прав

Несмотря на бесспорные преимущества Гражданского кодекса в регулировании вопросов, связанных с залогом, институт залога прав не получил подробного освещения, в результате чего базовым правовым источником в этом смысле остается раздел V Закона о залоге.

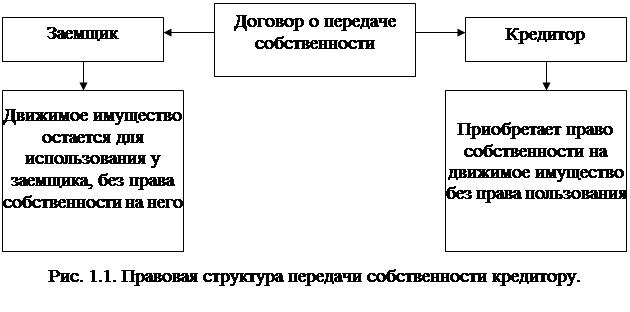

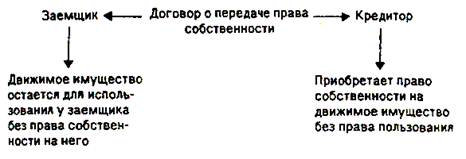

При передаче права собственности кредитору в обеспечение долга движи-мое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразна и когда заемщик не может отказаться от использования объекта обеспечения кредита. Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей, не имеет права самостоятельного распоряжения ими. В качестве объектов обеспечения могут выступать как отдельные предметы (автомашина), так и группа предметов, находящихся на одном складе или цехе (товары, запасы материалов, полуфабрикаты).

Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей.

Однако эта проверка не уменьшает большого риска, который сопровождает передачу права собственности. Кредитор во многом зависит от честности заемщика, у которого находится объект обеспечения.

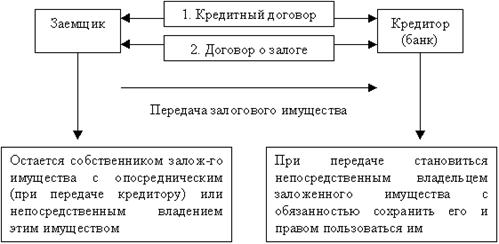

Предметом залога могут быть принадлежащие залогодателю права владения и пользования, в том числе права арендатора, другие права (требование), вытекающие из обязательств, и иные имущественные права.

Право с определенным сроком действия может быть предметом залога только до истечения срока его действия.

В договоре о залоге прав, не имеющих денежной оценки, стоимость пред-мета залога определяется по соглашению сторон.

В договоре о залоге прав наряду с условиями, предусмотренными статьей Закона о залоге, должно быть указано лицо, которое является должником по отношению к залогодателю. Залогодатель обязан уведомить своего должника о состоявшемся залоге прав.

В таблице перечислены права и обязанности сторон при залоге прав, если иное не предусмотрено договором.

Таблица 2.

Права и обязанности сторон

| Залогодатель обязан: | Залогодержатель вправе: |

| 1) совершать действия, которые необходимы для обеспечения действительности заложенного права; 2) не совершать уступки заложенного права; 3) не совершать действий, влекущих прекращение заложенного права или уменьшения его стоимости; 4)принимать меры, необходимые для защиты заложенного права от посягательств третьих лиц; 5)сообщать залогодержателю сведения об изменениях, произошедших в заложенном праве, о его нарушениях третьими лицами и о притязаниях третьих лиц на это право. | 1) независимо от наступления срока исполнения обеспеченного залогом обязательства требовать в суде, арбитражном суде перевода на себя заложенного права, если залогодатель не исполнил обязанности, предусмотренные статьей 56 Закона о залоге; 2) вступить в качестве третьего лица в дело, в котором рассматривается иск о заложенном праве; 3) в случае неисполнения залогодателем обязанностей, предусмотренных п. 4 ст. 56 Закона о залоге, самостоятельно принимать меры, необходимые для защиты заложенного права от нарушений со стороны третьих лиц. |

Если должник залогодателя до исполнения залогодателем обязательства, обеспеченного залогом, исполнит свое обязательство, все полученное при этом залогодателем становится предметом залога, о чем залогодатель обязан немедленно уведомить залогодержателя.

При получении от своего должника в счет исполнения обязательства денежных сумм залогодатель обязан по требованию залогодержателя перечислить соответствующую сумму в счет исполнения обязательства, обеспеченного залогом, если иное не установлено договором о залоге.

В правоприменительной практике встречаются ситуации, когда при оформлении залога прав на имущество должником является собственник имущества, право на которое закладывается. К примеру, при рассмотрении одного арбитражного спора на предмет залога арендных прав[18] было установлено, что договором аренды предусмотрено запрещение арендатору отчуждать свои пра-ва по договору аренды без согласия собственника арендованного имущества. Суд пришел к выводу, что при указанных обстоятельствах уведомления долж-ника о залоге права аренды в порядке ст. 335 ГК РФ недостаточно, в связи с чем необходимо получить письменное согласие собственника имущества, право на которое передано в залог.

Если залогодержатель получает возмещение за неисполнение должником обязательств по кредитному договору, то он одновременно обременяет себя обязанностями, связанными с переходом заложенных прав аренды. Залог аренд-ных прав должен реализовываться только в виде имущественных благ. Следовательно, приобретение залогодержателем прав арендатора нельзя расценивать как замену его в арендных отношениях, поскольку в данном случае имеет место залог арендных прав, а не обязанностей по содержанию арендованного имущества. Очевидно, что объектом залога в этом случае является содержание арендного правоотношения, при этом субъект никакого отношения к объекту залога прав не имеет.

Кроме того, наиболее правильной конструкцией перевода прав аренды на залогодержателя можно считать не приобретение последним залога прав, а реализацию этих прав и получение денежных средств для возмещения своих требований по кредитному обязательству. Таким образом, основным назначением залога прав аренды должна быть реальная возможность получения удовлетворения основных требований из стоимости заложенных прав после их реализации.

В правовом смысле в применении института залога прав особое значение имеет момент возникновения данных прав у залогодержателя и соответственно момент требований перевода заложенных прав на последнего.

Следует подчеркнуть, что при заключении договора о залоге прав у залогодержателя возникает право на принятие в качестве обеспечения кредитного обязательства заложенных прав. Следовательно, требование залогодержателя о переводе на себя заложенных прав возникает при условии нарушения залогодателем обязанностей, предусмотренных ст. 56 Закона о залоге, а не в случае невыполнения последним обеспеченного залогом обязательства.

При нарушении основного обязательства у залогодержателя появляется право на реализацию заложенных прав, из полученной стоимости от продажи которых, производится возмещение всех потерь по основному обязательству.

При оформлении залога прав могут возникнуть проблемы оценки стоимости заложенного права, а также последующей его практической реализации.

На стадии заключения договора залога прав должны быть разрешены сложные и порой неоднозначные вопросы, касающиеся правового статуса залогодержателя, его конкретных прав, обязанностей в обязательстве, по которому закладываются права, механизма реализации прав без ущерба для противоположной стороны основного обязательства, а также самого залогодержателя и залогодателя.

К примеру, если кредитор, выдавая кредит под контракт, регулирующий отношения по поставке нефти, оформляет в качестве обеспечения возвратности кредита право на получение средств от поставки, он должен продумать не толь-ко механизм реализации этого права, но также его стоимостное выражение, объем конкретных прав и обязанностей при залоге прав в основном обязательстве, из которого вытекает право залога.

В случаях прекращения права собственности на заложенное имущество или прекращения заложенных прав в связи с решением государственного органа власти и управления, не направленным непосредственно на изъятие заложенного имущества или заложенных прав, в том числе решением об изъятии земельного участка, на котором находятся заложенные дом или иные строения, сооружения или насаждения, убытки, причиненные залогодержателю, в результате этого решения, возмещаются залогодержателю в полном объеме этим госу-дарственным органом за счет средств, находящихся в его распоряжении. Споры о возмещении убытков разрешаются судом или арбитражным судом по заявле-нию залогодержателя.

То, что при залоге прав (например - на собственность), так же как и при залоге имущества с оставлением его у залогодателя, вся ответственность за сохранность этого предмета залога ложится на плечи залогодателя, является, пожалуй, единственным достоинством этого вида залога. Недостатки же следую-щие: кредитор зависит от честности заемщика; срок действия закладываемых прав может не совпадать со сроком кредитования; денежная оценка закладывае-мых прав и их последующая реализация затруднены. Из-за этих недостатков, а так же в виду отсутствия правовой базы по данному вопросу, использование данного вида залога на практике не имеет широкого применения.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

0 комментариев