Исследование на мультиколлинеарность объясняющие переменные

Не коррелированна с к-1 предыдущими главными компонентами

Экономическая интерпретация полученных главных компонент

Преобразование матрицы парных коэффициентов корреляции в редуцированную матрицу

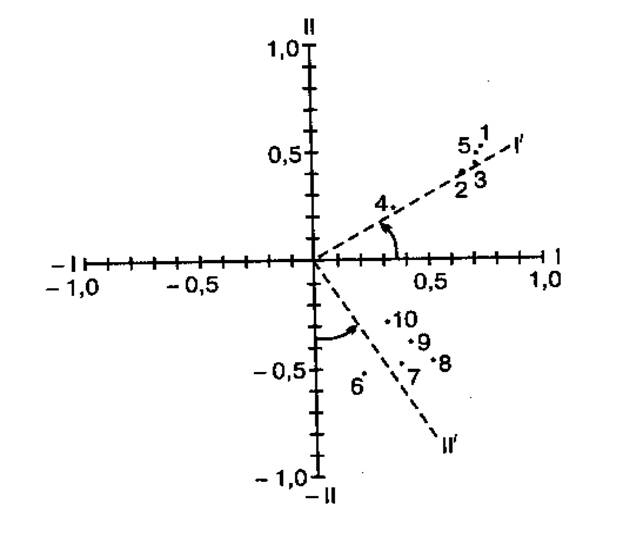

Графическая классификация предприятий по двум общим факторам

Навигация

Не коррелированна с к-1 предыдущими главными компонентами

Компонентный и факторный анализ

27904

знака

3

таблицы

15

изображений

3. не коррелированна с к-1 предыдущими главными компонентами,

4. среди всех возможных комбинаций исходных признаков, которые не

не коррелированны с к-1 предыдущими главными компонентами, эта комбинация имеет наибольшую дисперсию.

Введём ортогональную матрицу U и перейдём от переменных Х к переменным Z, причём

Вектор ![]() выбирается т. о., чтобы дисперсия

выбирается т. о., чтобы дисперсия ![]() была максимальной. После получения

была максимальной. После получения ![]() выбирается

выбирается ![]() т. о., чтобы дисперсия

т. о., чтобы дисперсия ![]() была максимальной при условии, что

была максимальной при условии, что ![]() не коррелированно с

не коррелированно с ![]() и т. д.

и т. д.

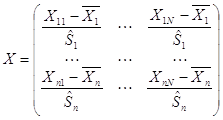

Так как признаки измерены в несопоставимых величинах, то удобнее будет перейти к центрированно-нормированным величинам. Матрицу исходных центрированно-нормированных значений признаков найдем из соотношения:

,

,

где  - несмещенная, состоятельная и эффективная оценка математического ожидания,

- несмещенная, состоятельная и эффективная оценка математического ожидания,

![]() -несмещенная, состоятельная и эффективная оценка дисперсии.

-несмещенная, состоятельная и эффективная оценка дисперсии.

Матрица наблюденных значений исходных признаков приведена в Приложении.

Центрирование и нормирование произведено с помощью программы"Stadia".

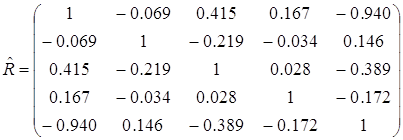

Так как признаки центрированы и нормированы, то оценку корреляционной матрицы можно произвести по формуле:

![]()

![]() .

.

Перед тем как проводить компонентный анализ, проведем анализ независимости исходных признаков.

Проверка значимости матрицы парных корреляций с помощью критерия Уилкса.Выдвигаем гипотезу:

Н0: ![]() незначима

незначима

Н1: ![]() значима

значима

Строим статистику ![]() , распределена по закону

, распределена по закону ![]() с

с ![]() степенями свободы.

степенями свободы.

![]() =125,7;

=125,7; ![]() (0,05;3,3) = 7,8

(0,05;3,3) = 7,8

т.к ![]() >

>![]() , то гипотеза Н0 отвергается и матрица является значимой, следовательно, имеет смысл проводить компонентный анализ.

, то гипотеза Н0 отвергается и матрица является значимой, следовательно, имеет смысл проводить компонентный анализ.

Проверим гипотезу о диагональности ковариационной матрицы

Выдвигаем гипотезу:

Н0: соv![]() =0,

=0, ![]()

Н1: соv![]()

Строим статистику ![]() , распределена по закону

, распределена по закону ![]() с

с ![]() степенями свободы.

степенями свободы.

![]() =123,21,

=123,21, ![]() (0,05;10) =18,307 т.к

(0,05;10) =18,307 т.к ![]() >

>![]() то гипотеза Н0 отвергается и имеет смысл проводить компонентный анализ.

то гипотеза Н0 отвергается и имеет смысл проводить компонентный анализ.

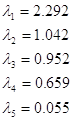

Для построения матрицы факторных нагрузок необходимо найти собственные числа матрицы ![]() , решив уравнение

, решив уравнение![]() .

.

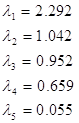

Используем для этой операции функцию eigenvals системы MathCAD, которая возвращает собственные числа матрицы:

Т.к. исходные данные представляют собой выборку из генеральной совокупности, то мы получили не собственные числа ![]() и собственные вектора матрицы, а их оценки. Нас будет интересовать на сколько “хорошо” со статистической точки зрения выборочные характеристики описывают соответствующие параметры для генеральной совокупности.

и собственные вектора матрицы, а их оценки. Нас будет интересовать на сколько “хорошо” со статистической точки зрения выборочные характеристики описывают соответствующие параметры для генеральной совокупности.

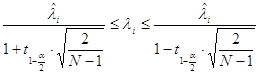

Доверительный интервал для i-го собственного числа ищется по формуле:

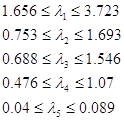

Доверительные интервалы для собственных чисел в итоге принимают вид:

![]()

Оценка значения нескольких собственных чисел попадает в доверительный интервал других собственных чисел. Необходимо проверить гипотезу о кратности собственных чисел.

Проверка кратности производится с помощью статистики

![]() , где r-количество кратных корней.

, где r-количество кратных корней.

Данная статистика в случае справедливости ![]() распределена по закону

распределена по закону ![]() с числом степеней свободы

с числом степеней свободы ![]() . Выдвинем гипотезы:

. Выдвинем гипотезы:![]()

![]()

Так как ![]() , то гипотеза

, то гипотеза ![]() отвергается, то есть собственные числа

отвергается, то есть собственные числа ![]() и

и ![]() не кратны.

не кратны.

Далее,

:![]()

![]()

Так как ![]() , то гипотеза

, то гипотеза ![]() отвергается, то есть собственные числа

отвергается, то есть собственные числа ![]() и

и ![]() не кратны.

не кратны.

:![]()

![]()

Так как ![]() , то гипотеза

, то гипотеза ![]() отвергается, то есть собственные числа

отвергается, то есть собственные числа ![]() и

и ![]() не кратны.

не кратны.

Необходимо выделить главные компоненты на уровне информативности 0,85. Мера информативности показывает какую часть или какую долю дисперсии исходных признаков составляют k-первых главных компонент. Мерой информативности будем называть величину: ![]()

I1=![]() =0,458

=0,458

I2=![]() =0,667

=0,667

I3=![]()

На заданном уровне информативности выделено три главных компоненты.

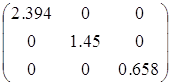

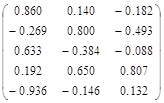

Запишем матрицу ![]() =

=

Для получения нормализованного вектора перехода от исходных признаков к главным компонентам необходимо решить систему уравнений: ![]() , где

, где ![]() - соответствующее собственное число. После получения решения системы необходимо затем нормировать полученный вектор.

- соответствующее собственное число. После получения решения системы необходимо затем нормировать полученный вектор.

Для решения данной задачи воспользуемся функцией eigenvec системы MathCAD, которая возвращает нормированный вектор для соответствующего собственного числа.

В нашем случае первых четырех главных компонент достаточно для достижения заданного уровня информативности, поэтому матрица U (матрица перехода от исходного базиса к базису из собственных векторов)

Строим матрицу U, столбцами которой являются собственные вектора:

U= .

.

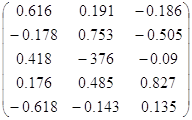

Матрица весовых коэффициентов:

![]()

А= .

.

Коэффициенты матрицы А являются коэффициентами корреляции между центрировано – нормированными исходными признаками и ненормированными главными компонентами, и ![]() показывают наличие, силу и направление линейной связи между соответствующими исходными признаками и соответствующими главными компонентами.

показывают наличие, силу и направление линейной связи между соответствующими исходными признаками и соответствующими главными компонентами.

Похожие работы

... здесь можно довериться интуиции. В качестве предварительного варианта можно использовать имя переменной, которая вошла в фактор с наибольшей нагрузкой. 3.2. Разработка психодиагностического теста с применением факторного анализа на примере опросника “Шестнадцать личностных факторов (16PF)” Р.Кэттелла. Приложение факторного анализа к разработке личностных опросников в так называемой “лексической ...

... И ИНФОРМАТИКИ КАФЕДРА МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ И ЭКОНОМЕТРИКИ Контрольная работа по курсу: “Многомерные статистические методы” напо темуе: “КоррелЯционно-регрессионный, факторный и компонентный анализы деятельности предприятии”студента группы ЗС-301 шифр 96005 Башиной Екатерины Сергеевны Москва 1998 год СОДЕРЖАНИЕ Экономическая постановка задачи ...

... одного работника в % к заработной плате и меньше всего зависит от удельного веса потерь от брака и от удельного веса рабочих в составе промышленно-производственного персонала. Потом провели анализ с помощью линейной регрессии. Приведем протокол множественной линейной регрессии. *** Протокол множественной линейной регрессии *** Зависимая переменная Y - y2 Функция Y = -12.728+12.035*x4+28.237 ...

... сказалось несоответствие поставки (по ассортиментному составу или качеству) спросу населения Недопоставка также приводит к невыполнению плана розничного товарооборота. Анализ динамики товарооборота розничной торговли. Рассмотрим анализ розничного товарооборота в динамическом аспекте с помощью индексного метода. Для индексного метода характерным является сопоставление двух периодов—отчетного ...

0 комментариев