Исследование на мультиколлинеарность объясняющие переменные

Не коррелированна с к-1 предыдущими главными компонентами

Экономическая интерпретация полученных главных компонент

Преобразование матрицы парных коэффициентов корреляции в редуцированную матрицу

Графическая классификация предприятий по двум общим факторам

Навигация

Графическая классификация предприятий по двум общим факторам

Компонентный и факторный анализ

27904

знака

3

таблицы

15

изображений

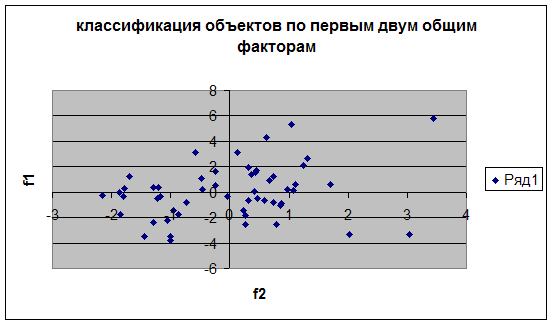

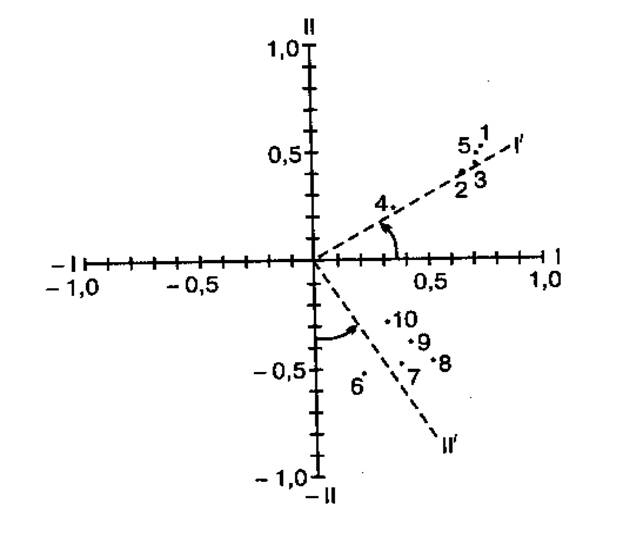

3.2 Графическая классификация предприятий по двум общим факторам

Чтобы графически произвести классификацию объектов, необходимо найти наблюденные значения первых двух общих факторов. Это можно сделать по формуле: ![]() , где

, где

![]() - транспонированная матрица факторных нагрузок;

- транспонированная матрица факторных нагрузок;

![]() - диагональная матрица, на главной диагонали которой стоят харак терности соответствующих общих факторов;

- диагональная матрица, на главной диагонали которой стоят харак терности соответствующих общих факторов;

![]() - матрица центрированно-нормированных значений исходных признаков.

- матрица центрированно-нормированных значений исходных признаков.

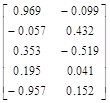

Матрица наблюденных значений общих факторов приведена в Приложениях.

Отобразим объекты наблюдения в пространстве первых двух общих факторов.

3.3 Переход к обобщенным факторам с помощью варимаксного вращения

В факторном анализе при решении практических задач широко применяется ортогональное вращение. Конечной целью факторного анализа является получение содержательно интерпретируемых факторов, которые воспроизводили бы выборочную корреляционную матрицу между переменными. Например, в методе главных факторов это достигается путем вращения.

Поскольку из множества положений системы координат надо выбрать одну, нужен критерий, который давал бы возможность судить о том, что мы близко подошли к своей цели. Таких критериев предложено много. Остановимся на наиболее часто используемом методе варимаксного вращения. Метод Варимакс рассчитывает Vj критерий качества структуры каждого фактора:

При помощи метода «варимакс» достигают максимального упрощения в описании столбцов матрицы факторного отображения. Возможно раздельноеулучшение структуры факторов. Наилучшим будет максимальное значение критерия. Если после очередного вращения Vj растет – переходим к вращению. Рассчитаем Vj для имеющейся матрицы А:V1=0.307, V2=0.168

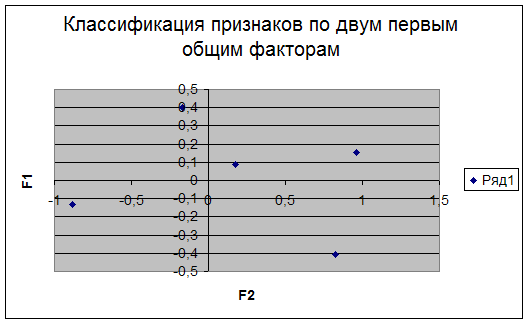

Рис.3: Классификация признаков.

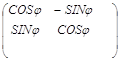

Наша цель не только снизить размерность признакового пространства, но и предать выделенным факторам какой-то экономический смысл. Мы можем перейти с помощью вращения от факторов f1 и f2 к факторам f1![]() и f2

и f2![]() с помощью соотношения В=Т*А. Исходя из геометрических соображений, повернем систему координат по часовой стрелки на угол равный 15

с помощью соотношения В=Т*А. Исходя из геометрических соображений, повернем систему координат по часовой стрелки на угол равный 15![]() . Матрица вращения будет иметь вид:

. Матрица вращения будет иметь вид:

Т=

Известно, что sin15![]() =0.259 cos15

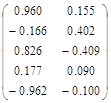

=0.259 cos15![]() =0.966. Найдем матрицу В=Т*А

=0.966. Найдем матрицу В=Т*А

*

*![]() =

=

Рассчитаем Vj для матрицы В , полученной после вращения: V1=0,240, Vj=0,156. Значение Vj не возросло ни по одному из факторов.

Попытки производить вращения на другие углы не приводят к возрастанию значения Vj следовательно нет необходимости во вращении.

3.4 Построение функции регрессии на выделенные обобщенные факторы

Используя данные о «наблюденных» значениях общих факторов, построим функцию регрессии на выделенные обобщенные факторы с помощью программы «Stadia».Получим уравнение регрессии следующего вида для i-го объекта наблюдения:

![]()

Подробное описание уравнения регрессии дано в Приложениях

Список использованных источников

1 Дубров А.М., Мхитарян В.С., Трошин Л.И. Многомерные статистические методы: Учебник. – М.: Финансы и статистика,1998.- 352с.

2 Сошникова Л.А., Тамашевич В.Н., Уебе Г., Шефер М. Многомерный статистический анализ в экономике: Учебное пособие для вузов- М.:ЮНИТИ-ДАНА, 1999.-598 с.

Приложение 1 Наблюденные значения исходных признаков

| Y1 | X5 | X6 | X7 | X9 | X17 |

| 9,26 | 0,78 | 0,4 | 1,37 | 0,23 | 17,72 |

| 9,38 | 0,75 | 0,26 | 1,49 | 0,39 | 18,39 |

| 12,11 | 0,68 | 0,4 | 1,44 | 0,43 | 26,46 |

| 10,81 | 0,7 | 0,5 | 1,42 | 0,18 | 22,37 |

| 9,35 | 0,62 | 0,4 | 1,35 | 0,15 | 28,13 |

| 9,87 | 0,76 | 0,19 | 1,39 | 0,34 | 17,55 |

| 9,17 | 0,73 | 0,25 | 1,16 | 0,38 | 21,92 |

| 9,12 | 0,71 | 0,44 | 1,27 | 0,09 | 19,52 |

| 5,88 | 0,69 | 0,17 | 1,16 | 0,14 | 23,99 |

| 6,3 | 0,73 | 0,39 | 1,25 | 0,21 | 21,76 |

| 6,22 | 0,68 | 0,33 | 1,13 | 0,42 | 25,68 |

| 5,49 | 0,74 | 0,25 | 1,1 | 0,05 | 18,13 |

| 6,5 | 0,66 | 0,32 | 1,15 | 0,29 | 25,74 |

| 6,61 | 0,72 | 0,02 | 1,23 | 0,48 | 21,21 |

| 4,32 | 0,68 | 0,06 | 1,39 | 0,41 | 22,97 |

| 7,37 | 0,77 | 0,15 | 1,38 | 0,62 | 16,38 |

| 7,02 | 0,78 | 0,08 | 1,35 | 0,56 | 13,21 |

| 8,25 | 0,78 | 0,2 | 1,42 | 1,76 | 14,48 |

| 8,15 | 0,81 | 0,2 | 1,37 | 1,31 | 13,38 |

| 8,72 | 0,79 | 0,3 | 1,41 | 0,45 | 13,69 |

| 6,64 | 0,77 | 0,24 | 1,35 | 0,5 | 16,66 |

| 8,1 | 0,78 | 0,1 | 1,48 | 0,77 | 15,06 |

| 5,52 | 0,72 | 0,11 | 1,24 | 1,2 | 20,09 |

| 9,37 | 0,79 | 0,47 | 1,4 | 0,21 | 15,98 |

| 13,17 | 0,77 | 0,53 | 1,45 | 0,25 | 18,27 |

| 6,67 | 0,8 | 0,34 | 1,4 | 0,15 | 14,42 |

| 5,68 | 0,71 | 0,2 | 1,28 | 0,66 | 22,76 |

| 5,22 | 0,79 | 0,24 | 1,33 | 0,74 | 15,41 |

| 10,02 | 0,76 | 0,54 | 1,22 | 0,32 | 19,35 |

| 8,16 | 0,78 | 0,4 | 1,28 | 0,89 | 16,83 |

| 3,78 | 0,62 | 0,2 | 1,47 | 0,23 | 30,53 |

| 6,48 | 0,75 | 0,64 | 1,27 | 0,32 | 17,98 |

| 10,44 | 0,71 | 0,42 | 1,51 | 0,54 | 22,09 |

| 7,65 | 0,74 | 0,27 | 1,46 | 0,75 | 18,29 |

| 8,77 | 0,65 | 0,37 | 1,27 | 0,16 | 26,05 |

| 7 | 0,66 | 0,38 | 1,43 | 0,24 | 26,2 |

| 11,06 | 0,84 | 0,35 | 1,5 | 0,59 | 17,26 |

| 9,02 | 0,74 | 0,42 | 1,35 | 0,56 | 18,83 |

| 13,28 | 0,75 | 0,32 | 1,41 | 0,63 | 19,7 |

| 9,27 | 0,75 | 0,33 | 1,47 | 1,1 | 16,87 |

| 6,7 | 0,79 | 0,29 | 1,35 | 0,39 | 14,63 |

| 6,69 | 0,72 | 0,3 | 1,4 | 0,73 | 22,17 |

| 9,42 | 0,7 | 0,56 | 1,2 | 0,28 | 22,62 |

| 7,24 | 0,66 | 0,42 | 1,15 | 0,1 | 26,44 |

| 5,39 | 0,69 | 0,26 | 1,09 | 0,68 | 22,26 |

| 5,61 | 0,71 | 0,16 | 1,26 | 0,87 | 19,13 |

| 5,59 | 0,73 | 0,45 | 1,36 | 0,49 | 18,28 |

| 6,57 | 0,65 | 0,31 | 1,15 | 0,16 | 28,23 |

| 6,54 | 0,82 | 0,08 | 1,87 | 0,85 | 12,39 |

| 4,23 | 0,8 | 0,68 | 1,17 | 0,13 | 11,64 |

| 5,22 | 0,83 | 0,03 | 1,61 | 0,49 | 8,62 |

| 18 | 0,7 | 0,02 | 1,34 | 0,09 | 20,1 |

| 11,03 | 0,74 | 0,22 | 1,22 | 0,79 | 19,41 |

| № | f1 | f2 | f3 |

| 1 | 0.465 | 0.513 | -0.722 |

| 2 | 0.521 | -0.576 | -0.18 |

| 3 | -0.918 | -0.263 | -0.119 |

| 4 | -0.53 | 0.434 | -0.672 |

| 5 | -1.703 | -0.315 | 0.16 |

| 6 | 0.527 | -0.593 | 0.05 |

| 7 | -0.574 | 0.059 | 0.243 |

| 8 | -0.455 | 0.651 | -0.508 |

| 9 | -1.005 | -0.546 | 0.676 |

| 10 | -0.495 | 0.48 | -0.315 |

| 11 | -1.401 | 0.233 | 0.292 |

| 12 | -0.293 | 0.333 | 0.082 |

| 13 | -1.516 | 0.049 | 0.366 |

| 14 | -0.277 | -1.222 | 0.996 |

| 15 | -0.456 | -1.647 | 0.942 |

| 16 | 0.722 | -0.662 | 0.164 |

| 17 | 1.067 | -0.793 | 0.279 |

| 18 | 1.029 | -0.334 | 0.062 |

| 19 | 1.246 | -0.106 | -0.118 |

| 20 | 1.05 | 0.109 | -0.534 |

| 21 | 0.569 | -0.175 | -0.127 |

| 22 | 1.149 | -1.072 | 0.215 |

| 23 | -0.212 | -0.722 | 0.771 |

| 24 | 0.698 | 0.853 | -1.066 |

| 25 | 0.399 | 0.874 | -1.153 |

| 26 | 1.007 | 0.311 | -0.723 |

| 27 | -0.523 | -0.562 | 0.473 |

| 28 | 0.797 | 6.03E-3 | -0.184 |

| 29 | -0.225 | 1.458 | -0.957 |

| 30 | 0.382 | 0.833 | -0.584 |

| 31 | -1.525 | -1.642 | 0.833 |

| 32 | -0.161 | 1.809 | -1.328 |

| 33 | -0.185 | -0.104 | -0.45 |

| 34 | 0.395 | -0.45 | -0.103 |

| 35 | -1.426 | -0.081 | 0.145 |

| 36 | -1.057 | -0.412 | -0.012 |

| 37 | 1.263 | 0.194 | -0.811 |

| 38 | 0.016 | 0.516 | -0.546 |

| 39 | 0.211 | -0.1 | -0.251 |

| 40 | 0.576 | -0.082 | -0.332 |

| 41 | 1.703 | 3.644 | 5.731 |

| 42 | -0.235 | -0.339 | 0.019 |

| 43 | -1.023 | 1.293 | -0.705 |

| 44 | -1.656 | 0.487 | 0.022 |

| 45 | -1.047 | 0.164 | 0.457 |

| 46 | -0.211 | -0.573 | 0.546 |

| 47 | -0.017 | 0.608 | -0.645 |

| 48 | -1.804 | -0.119 | 0.487 |

| 49 | 2.464 | -1.953 | -0.182 |

| 50 | 0.543 | 2.607 | -1.793 |

| 51 | 2.391 | -1.4 | -0.05 |

| 52 | -0.127 | -1.581 | 0.901 |

| 53 | -0.131 | -0.094 | 0.26 |

Приложение 2

Главные компоненты Приложение 3 Построение уравнения регрессии на главные компоненты.ПОШАГОВАЯ РЕГРЕССИЯ. Файл: гл.комп.std

Пропущн=2 2

Переменная Среднее Ст.отклон.

f1 3,77E-5 1

f2 5,66E-7 1

f3 3,77E-5 1

Y 7,97 2,61Корреляционная матрица

f1 f2 f3 Y

f2 0

f3 -0,001 0

Y 0,044 0,009 -0,167

Критичeское значение=0,57

Число значимых коэффициентов=0 (0%)

*** Метод включения. Шаг No.1, введена переменная:f3

Коэфф. a0 a1

Значение 7,97 -0,437

Ст.ошиб. 0,357 0,36

Значим. 0 0,229

Источник Сум.квадр. Степ.св Средн.квадр.

Регресс. 9,92 1 9,92

Остаточн 344 51 6,75

Вся 354 52

Множеств R R^2 R^2прив Ст.ошиб. F Значим

0,16732 0,0279970,0089386 2,5985 1,47 0,144

Гипотеза 0: <Регрессионная модель неадекватна экспериментальным данным>

Измен.R^2 F Значим

0,028 1,47 0,229

-------------- Переменные в уравнении ---------------

Переменн. Коэфф.В Ст.ош.В Бета F Значим

f3 -0,437 0,36 -0,167 1,47 0,229

------------------ Переменные не в уравнении ---------------------------

Переменн. Коэфф.В Ст.ош.В Бета F Значим Частн.R Толер.

f2 0,0241 0,364 0,00922 0,00438 0,946 0,00935 1

f1 0,116 0,364 0,0446 0,102 0,749 0,0452 1

Приложение 4

«Наблюденные» значения общих факторов.

| № | f1 | f2 | f3 |

| 1 | 0.745 | янв.23 | 1.313 |

| 2 | 0.734 | -0.836 | 0.704 |

| 3 | -0.238 | 0.527 | 0.758 |

| 4 | 0.318 | 1.969 | 1.578 |

| 5 | -1.211 | 0.409 | 0.318 |

| 6 | 0.232 | -1.468 | 0.097 |

| 7 | -1.22 | -0.515 | -0.57 |

| 8 | -0.25 | 1.614 | 0.959 |

| 9 | -1.849 | -1.743 | -1.129 |

| 10 | -0.476 | 01.апр | 0.564 |

| 11 | -1.789 | 0.264 | -0.56 |

| 12 | -1.179 | -0.298 | -0.439 |

| 13 | -1.87 | 0.016 | -0.572 |

| 14 | -1.44 | -3.51 | -1.681 |

| 15 | -1.009 | -3.509 | -1.145 |

| 16 | 0.266 | -1.837 | -0.201 |

| 17 | 0.259 | -2.529 | -0.505 |

| 18 | 0.857 | -1.027 | -0.204 |

| 19 | 0.878 | -0.868 | -6.854E-3 |

| 20 | 1.076 | 0.101 | 0.966 |

| 21 | 0.307 | -0.685 | 0.247 |

| 22 | 0.791 | -2.553 | -0.15 |

| 23 | -1.051 | -2.264 | -1.434 |

| 24 | 1.241 | 2.131 | 1.901 |

| 25 | 1.312 | 2.653 | 2.214 |

| 26 | 1.117 | 0.583 | 1.302 |

| 27 | -0.957 | -1.415 | -0.703 |

| 28 | 0.459 | -0.507 | 0.197 |

| 29 | 0.122 | 3.157 | 1.449 |

| 30 | 0.437 | 1.527 | 0.772 |

| 31 | -1.286 | -2.376 | -0.534 |

| 32 | 0.618 | апр.32 | 2.167 |

| 33 | 0.666 | 0.896 | 1.303 |

| 34 | 0.582 | -0.631 | 0.472 |

| 35 | -1.295 | 0.351 | 0.086 |

| 36 | -0.463 | 0.212 | 0.634 |

| 37 | 1.705 | 0.623 | 1.523 |

| 38 | 0.366 | 1.402 | 1.025 |

| 39 | 0.423 | 0.057 | 0.635 |

| 40 | 0.965 | 0.228 | 0.766 |

| 41 | 3.449 | май.79 | -16.471 |

| 42 | -0.049 | -0.334 | 0.249 |

| 43 | -0.578 | мар.14 | 1.174 |

| 44 | -1.702 | 1.212 | 0.04 |

| 45 | -1.802 | -0.354 | -1.028 |

| 46 | -0.864 | -1.729 | -0.953 |

| 47 | 0.449 | 1.732 | 1.235 |

| 48 | -2.152 | -0.24 | -0.695 |

| 49 | 3.036 | -3.314 | 1.159 |

| 50 | 1.037 | 5.343 | 2.573 |

| 51 | 2.026 | -3.347 | 0.406 |

| 52 | -1.012 | -3.805 | -1.202 |

| 53 | -0.731 | -0.83 | -0.606 |

Приложение 5

Уравнение регрессии на общие факторы.

МНОЖЕСТВЕННАЯ ЛИНЕЙНАЯ РЕГРЕССИЯ.

Коэфф. a0 a1 a2 a3

Значение 7,97 0,309 0,0722 0,186

Ст.ошиб. 0,359 0,309 0,177 0,145

Значим. 0 0,323 0,688 0,204

Источник Сум.квадр. Степ.св Средн.квадр.

Регресс. 19,3 3 6,43

Остаточн 335 49 6,84

Вся 354 52

Множеств R R^2 R^2прив Ст.ошиб. F Значим

0,2333 0,054428-0,0034647 2,6147 0,94 0,57

Гипотеза 0: <Регрессионная модель неадекватна экспериментальным данным>

Похожие работы

... здесь можно довериться интуиции. В качестве предварительного варианта можно использовать имя переменной, которая вошла в фактор с наибольшей нагрузкой. 3.2. Разработка психодиагностического теста с применением факторного анализа на примере опросника “Шестнадцать личностных факторов (16PF)” Р.Кэттелла. Приложение факторного анализа к разработке личностных опросников в так называемой “лексической ...

... И ИНФОРМАТИКИ КАФЕДРА МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ И ЭКОНОМЕТРИКИ Контрольная работа по курсу: “Многомерные статистические методы” напо темуе: “КоррелЯционно-регрессионный, факторный и компонентный анализы деятельности предприятии”студента группы ЗС-301 шифр 96005 Башиной Екатерины Сергеевны Москва 1998 год СОДЕРЖАНИЕ Экономическая постановка задачи ...

... одного работника в % к заработной плате и меньше всего зависит от удельного веса потерь от брака и от удельного веса рабочих в составе промышленно-производственного персонала. Потом провели анализ с помощью линейной регрессии. Приведем протокол множественной линейной регрессии. *** Протокол множественной линейной регрессии *** Зависимая переменная Y - y2 Функция Y = -12.728+12.035*x4+28.237 ...

... сказалось несоответствие поставки (по ассортиментному составу или качеству) спросу населения Недопоставка также приводит к невыполнению плана розничного товарооборота. Анализ динамики товарооборота розничной торговли. Рассмотрим анализ розничного товарооборота в динамическом аспекте с помощью индексного метода. Для индексного метода характерным является сопоставление двух периодов—отчетного ...

0 комментариев