Исследование на мультиколлинеарность объясняющие переменные

Не коррелированна с к-1 предыдущими главными компонентами

Экономическая интерпретация полученных главных компонент

Преобразование матрицы парных коэффициентов корреляции в редуцированную матрицу

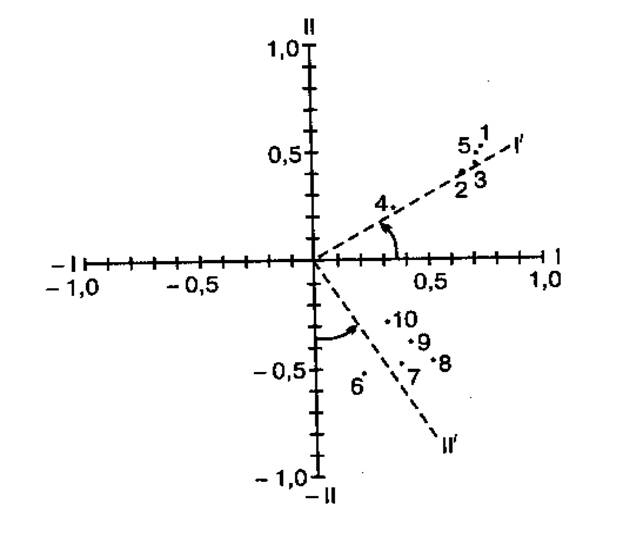

Графическая классификация предприятий по двум общим факторам

Навигация

Преобразование матрицы парных коэффициентов корреляции в редуцированную матрицу

Компонентный и факторный анализ

27904

знака

3

таблицы

15

изображений

3.1 Преобразование матрицы парных коэффициентов корреляции в редуцированную матрицу.

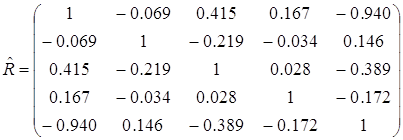

Запишем корреляционную матрицу:

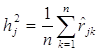

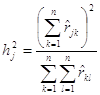

Следующим шагом будет – построение редуцированной матрицы корреляции с общностями на главной диагонали. Общность показывает какую часть, какую долю составляет относительно дисперсии каждого из m общих факторов в дисперсии I - го исходного признака. Существуют следующие методы нахождения общности:

a) наибольшего элемента метод по строкеСуть метода заключается в том, что в строке матрицы ![]() , соответствующей данному признаку, выбирается элемент с наибольшим абсолютным значением. Это наибольшее значение коэффициента корреляции записывается на главной диагонали.

, соответствующей данному признаку, выбирается элемент с наибольшим абсолютным значением. Это наибольшее значение коэффициента корреляции записывается на главной диагонали.

![]()

h![]() = 0,940 h

= 0,940 h![]() =0,219 h

=0,219 h![]() =0,415 h

=0,415 h![]() =0,172 h

=0,172 h![]() =0,940

=0,940

h![]() = 0,3977

h

= 0,3977

h![]() =0,1175 h

=0,1175 h![]() =0,2627 h

=0,2627 h![]() =0,10025 h

=0,10025 h![]() =0,4117

=0,4117

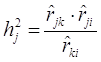

В j – ом столбце или строке отыскивают два наибольших значения коэффициентов корреляции ![]() и

и ![]() , тогда

, тогда

h![]() = 0,2314 h

= 0,2314 h![]() =0.0821 h

=0.0821 h![]() =0,1717 h

=0,1717 h![]() =0,0306 h

=0,0306 h![]() =0,1956

=0,1956

h![]() = 0,6562 h

= 0,6562 h![]() =0,8181 h

=0,8181 h![]() =0,9407 h

=0,9407 h![]() =0,2054 h

=0,2054 h![]() =0,4315

=0,4315

Запишем матрицу ![]() , используя метод среднего коэффициента корреляции:

, используя метод среднего коэффициента корреляции:

h![]() = 0,3977

h

= 0,3977

h![]() =0,1175 h

=0,1175 h![]() =0,2627 h

=0,2627 h![]() =0,10025 h

=0,10025 h![]() =0,4117

=0,4117

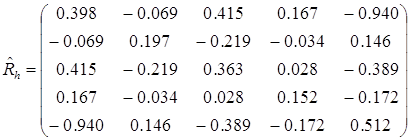

Построим матрицу Rh – редуцированную корреляционная матрица.

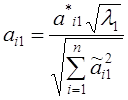

Для получения первого вектора коэффициентов первого главного фактора необходимо найти наибольшее собственное число матрицы ![]() и по нему построить соответствующий собственный вектор, затем нормировать его и умножить все компоненты этого вектора на

и по нему построить соответствующий собственный вектор, затем нормировать его и умножить все компоненты этого вектора на ![]() ( для того, чтобы длина этого вектора была

( для того, чтобы длина этого вектора была ![]() ), тогда получим искомый вектор

), тогда получим искомый вектор ![]() .Затем необходимо найти матрицу рассеивания

.Затем необходимо найти матрицу рассеивания ![]() , обусловленную влиянием первого общего фактора, и матрицу остатков

, обусловленную влиянием первого общего фактора, и матрицу остатков![]() , которая содержит в себе связи, обусловленные влиянием всех общих факторов, начиная со второго. Далее переходим по той же схеме к поиску собственных чисел матрицы

, которая содержит в себе связи, обусловленные влиянием всех общих факторов, начиная со второго. Далее переходим по той же схеме к поиску собственных чисел матрицы ![]() . Но, оказывается, что собственные числа и собственные вектора матриц

. Но, оказывается, что собственные числа и собственные вектора матриц ![]() и

и ![]() совпадают, начиная со второго, а это означает, что достаточно найти собственные числа матрицы

совпадают, начиная со второго, а это означает, что достаточно найти собственные числа матрицы ![]() , ранжировать их и найти собственные вектора.

, ранжировать их и найти собственные вектора.![]()

Получим следующие собственные числа:

![]() 1=1.658

1=1.658 ![]() 2=0.21

2=0.21 ![]() 3=0.069

3=0.069 ![]() 4=-0.105

4=-0.105 ![]() =-0.542

=-0.542

Процесс выделения главных факторов прекращают как только сумма собственных чисел соответствующих выделенным главным факторам превысят след матрицы Rh. В нашем случае при выделении первых трех главных факторов ![]() , а

, а ![]() То есть в нашем случае выделения трех главных факторов достаточно для объяснения корреляционных связей между признаками.

То есть в нашем случае выделения трех главных факторов достаточно для объяснения корреляционных связей между признаками.

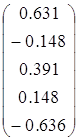

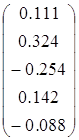

Положительное, максимальное собственное число ![]() 1=1,568, построим собственный вектор соответствующий данному

1=1,568, построим собственный вектор соответствующий данному

собственному числу: ![]() =

= ,

, ![]() - ненормированный вектор полученный из

- ненормированный вектор полученный из ![]() =0

=0

Найдем:  ,

, ![]() 1=

1= .

.

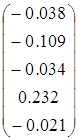

Рассмотрим второе положительное максимальное собственное число и третье, а также соответственные собственные собственные вектора ![]() 2=

2= , для

, для ![]() 2=0,21

2=0,21

![]() 3=

3= , для

, для ![]() =0,069

=0,069

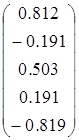

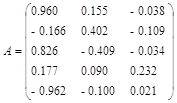

Матрица факторного отображения:

Произведем экономическую интерпретацию полученных общих факторов на основании матрицы факторных нагрузок А.

Первый главный фактор имеет тесную взаимосвязь с первым (X5 – удельный вес рабочих в составе ППП) и третьего (X7 – коэффициент сменности оборудования) исходного признака, следовательно его можно обозначить как «Эффективность основного производства». Второй общий фактор наиболее тесную взаимосвязь имеет со вторым исходным признаком, обозначим его как «Удельный вес покупных изделий». Третий главный фактор имеет очень низкую взаимосвязь со всеми исходными признаками

Похожие работы

... здесь можно довериться интуиции. В качестве предварительного варианта можно использовать имя переменной, которая вошла в фактор с наибольшей нагрузкой. 3.2. Разработка психодиагностического теста с применением факторного анализа на примере опросника “Шестнадцать личностных факторов (16PF)” Р.Кэттелла. Приложение факторного анализа к разработке личностных опросников в так называемой “лексической ...

... И ИНФОРМАТИКИ КАФЕДРА МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ И ЭКОНОМЕТРИКИ Контрольная работа по курсу: “Многомерные статистические методы” напо темуе: “КоррелЯционно-регрессионный, факторный и компонентный анализы деятельности предприятии”студента группы ЗС-301 шифр 96005 Башиной Екатерины Сергеевны Москва 1998 год СОДЕРЖАНИЕ Экономическая постановка задачи ...

... одного работника в % к заработной плате и меньше всего зависит от удельного веса потерь от брака и от удельного веса рабочих в составе промышленно-производственного персонала. Потом провели анализ с помощью линейной регрессии. Приведем протокол множественной линейной регрессии. *** Протокол множественной линейной регрессии *** Зависимая переменная Y - y2 Функция Y = -12.728+12.035*x4+28.237 ...

... сказалось несоответствие поставки (по ассортиментному составу или качеству) спросу населения Недопоставка также приводит к невыполнению плана розничного товарооборота. Анализ динамики товарооборота розничной торговли. Рассмотрим анализ розничного товарооборота в динамическом аспекте с помощью индексного метода. Для индексного метода характерным является сопоставление двух периодов—отчетного ...

0 комментариев