Исследование на мультиколлинеарность объясняющие переменные

Не коррелированна с к-1 предыдущими главными компонентами

Экономическая интерпретация полученных главных компонент

Преобразование матрицы парных коэффициентов корреляции в редуцированную матрицу

Графическая классификация предприятий по двум общим факторам

Навигация

Экономическая интерпретация полученных главных компонент

Компонентный и факторный анализ

27904

знака

3

таблицы

15

изображений

2.2 Экономическая интерпретация полученных главных компонент

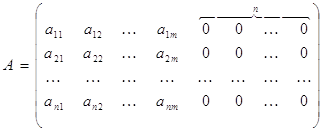

Коэффициент ![]() матрицы А представляют собой коэффициенты корреляции между i-ой главной компонентой и j-ым исходным признаком.

матрицы А представляют собой коэффициенты корреляции между i-ой главной компонентой и j-ым исходным признаком.

Так как первая главная компонента зависит главным образом от первого (X5 – удельный вес рабочих в составе ППП) и третьего (X7 – коэффициент сменности оборудования) исходного признака, следовательно ее можно обозначить как «Эффективность основного производства». Вторая главная компонента тесно взаимосвязана со вторым (X6 – удельный вес покупных изделий) и четвертым (X9 – удельный вес потерь от брака) исходными признаками, ее можно обозначить как «Удельный вес затрат не приносящих прибыль». Третья главная компонента взаимосвязана с четвертым исходным признаком, поэтому ее обозначим «Удельный вес потерь от брака».

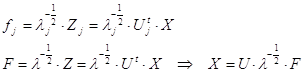

2.3 Матрица наблюденных значений главных компонент.

Мы получили ненормированные главные компоненты. Проведя нормирование полученных центрированных ![]() , получим

, получим ![]() . При нормировании

. При нормировании ![]() дисперсия должна равняться 1,

дисперсия должна равняться 1, ![]() . Для этого нужно разделить

. Для этого нужно разделить ![]() на среднеквадратическое отклонение

на среднеквадратическое отклонение ![]() .

.

Обозначим ![]() - это матрица весовых коэффициентов, с помощью которой устанавливается связь между нормированными исходными признаками и нормированными главными компонентами.

- это матрица весовых коэффициентов, с помощью которой устанавливается связь между нормированными исходными признаками и нормированными главными компонентами.

Модель метода главных компонент:

![]() где

где

![]() - значение I-той стандартизированной переменной по j-ому объекту наблюдения;

- значение I-той стандартизированной переменной по j-ому объекту наблюдения;

![]() - m-тая главная компонента по j-ому объекту наблюдения;

- m-тая главная компонента по j-ому объекту наблюдения;

![]() - весовой коэффициент m-той главной компоненты и I-той переменной.

- весовой коэффициент m-той главной компоненты и I-той переменной.

Эту матрицу будем строить, исходя из соотношения ![]() ,

,

где ![]() - диагональная матрица, на главной диагонали которой стоят дисперсии соответствующих главных компонент в минус первой степени;

- диагональная матрица, на главной диагонали которой стоят дисперсии соответствующих главных компонент в минус первой степени;

![]() - транспонированная матрица факторных нагрузок;

- транспонированная матрица факторных нагрузок;

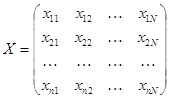

Х- матрица наблюденных значений исходных признаков.

Данная формула хороша тем, что она верна и в том случае, если матрица

А не квадратная (т.е. выделено m<n главных компонент).

«Наблюденные» значения главных компонент приведены в Приложениях.

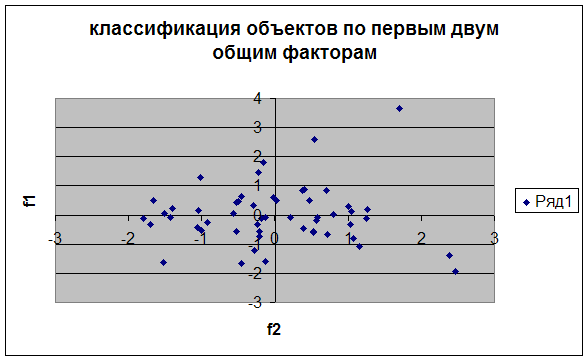

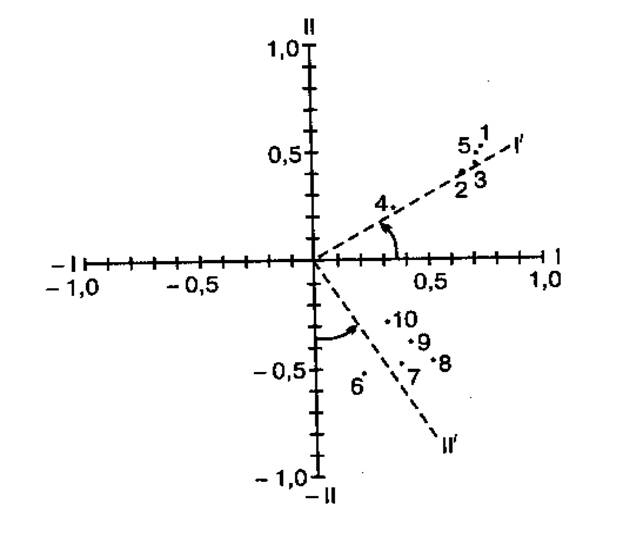

2.4 Классификация объектов.

Проведем классификацию объектов по первым двум главным компонентам.

Рис.1: Объекты в пространстве главных компонент.

На рис.1 видно, что первая группа характеризуется положительными значениями первой главной компоненты, а вторая группа характеризуется отрицательными значениями первой главной компоненты. При этом значения второй главной компоненты схожи у обеих групп.

2.5 Уравнение регрессии на главные компоненты.

Построим уравнение регрессии на выделенные главные компоненты методом пошаговой регрессии, который предполагает, что на каждом шаге мы будем включать в уравнение регрессии тот признак, который будет вызывать наибольшее приращение коэффициента детерминации.

Процесс будет остановлен, когда величина  достигнет своего максимума.

достигнет своего максимума.

В итоге уравнение регрессии примет вид:

![]()

Подробный анализ, выполненный с помощью программы “Stadia”, приведен в Приложениях.

3.Метод главных факторов

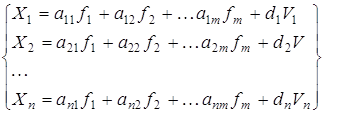

Мы ставим перед собой задачу снижения размерности признакового пространства. С самого начала будем исходить из того, что мы n признаков попытаемся объяснить с помощью меньшего количества m-латентных признаков - общих факторов, где m<<n, а различия между исходными признаками и введёнными общими факторами, точнее их линейными комбинациями учтём с помощью так называемых характерных факторов.

Конечная цель статистического исследования, проводимого с привлечением аппарата факторного анализа, как правило, состоит в выявлении и интерпретации латентных общих факторов с одновременным стремлением минимизировать как их число, так и степень зависимости ![]() от своих специфических остаточных случайных компонент

от своих специфических остаточных случайных компонент ![]() .

.

Итак, в нашем распоряжении последовательность многомерных наблюдений Х.

Предполагаем, что каждый признак ![]() является результатом воздействия m гипотетических общих и одного характерного факторов:

является результатом воздействия m гипотетических общих и одного характерного факторов:

(1)

(1)

![]() - весовые коэффициенты;

- весовые коэффициенты;

![]() - общие факторы, которые подлежат определению;

- общие факторы, которые подлежат определению;

![]() - характерный фактор для i-ого исходного признака;

- характерный фактор для i-ого исходного признака;

![]() - весовой коэффициент при i-ом характерном факторе.

- весовой коэффициент при i-ом характерном факторе.

Представим выражение (1) в матричной форме.

Введём обозначения:

Сумма матриц даёт:

Представим матрицы индивидуальных значений общих и характерных факторов. Иногда для удобства их представляют в одной матрице:

Модель (1) можно записать в матричной форме: ![]()

![]()

Похожие работы

... здесь можно довериться интуиции. В качестве предварительного варианта можно использовать имя переменной, которая вошла в фактор с наибольшей нагрузкой. 3.2. Разработка психодиагностического теста с применением факторного анализа на примере опросника “Шестнадцать личностных факторов (16PF)” Р.Кэттелла. Приложение факторного анализа к разработке личностных опросников в так называемой “лексической ...

... И ИНФОРМАТИКИ КАФЕДРА МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ И ЭКОНОМЕТРИКИ Контрольная работа по курсу: “Многомерные статистические методы” напо темуе: “КоррелЯционно-регрессионный, факторный и компонентный анализы деятельности предприятии”студента группы ЗС-301 шифр 96005 Башиной Екатерины Сергеевны Москва 1998 год СОДЕРЖАНИЕ Экономическая постановка задачи ...

... одного работника в % к заработной плате и меньше всего зависит от удельного веса потерь от брака и от удельного веса рабочих в составе промышленно-производственного персонала. Потом провели анализ с помощью линейной регрессии. Приведем протокол множественной линейной регрессии. *** Протокол множественной линейной регрессии *** Зависимая переменная Y - y2 Функция Y = -12.728+12.035*x4+28.237 ...

... сказалось несоответствие поставки (по ассортиментному составу или качеству) спросу населения Недопоставка также приводит к невыполнению плана розничного товарооборота. Анализ динамики товарооборота розничной торговли. Рассмотрим анализ розничного товарооборота в динамическом аспекте с помощью индексного метода. Для индексного метода характерным является сопоставление двух периодов—отчетного ...

0 комментариев