Якісний та кількісний

аналіз кредитного

ризику

Шляхи мінімізації кредитного ризику, що застосовуються Київською філією акціонерного комерційного банку “МТ-Банк”

Які витрати

на зберігання

понесе банк,

якщо договір

застави передбачатиме

перебування

заставленого

майна у заставоотримувача

Шляхи вдосконалення

мінімізації

кредитного

ризику в Україні

Бюллетень НБУ.

– 1998, №11

Сума кредиту

- 500 тис.грн

Навигация

Які витрати на зберігання понесе банк, якщо договір застави передбачатиме перебування заставленого майна у заставоотримувача

Кредитний ризик комерційного банку та шляхи його мiнiмiзацiЇ

215770

знаков

15

таблиц

16

изображений

10. Які витрати на зберігання понесе банк, якщо договір застави передбачатиме перебування заставленого майна у заставоотримувача .

Всі ці питання вирішуються під час підготовки до підписання кредитної угоди і закріпляються у договорі застави.

В практичній роботі Київської філії "МТ-Банку" для забезпечення позичок укладаються угоди як між двома сторонами (заставодавець - заставодержатель), так і за участю третьої особи -- майнового поручителя. При чому частіше всього угоди мають форму договорів застави товарів в обороті.

В якості застави філіал без перешкод приймає нафтопродукти і товари для побуту та офісів. Хоча за два роки роботи філією не була реалізована (з метою відшкодування заборгованості за позичкою) жодна застава, перелічені товари вважаються досить ліквідними. Оптовий продаж їх у разі необхідності не повинен викликати великих ускладнень і витрат. На користь такої застави слугує така її характеристика, як можливість тривалого зберігання.

Якщо мова іде про нафтопродукти, то найбільш зручною заставою є готова продукція : бензин, дизельне паливо, мазут, тощо. У випадку, коли позичальник може запропонувати банківській установі лише сиру нафту, кредитний інспектор повинен вимагати і прослідкувати за відповідними документами, щоб нафта була однорідна (тобто видобута на родовищах однієї місцевості). У разі непогашення позильником заборгованості за кредитом та необхідності реалізації заставленого майна більш ліквідним товаром на ринку України , звичайно, буде нафта Західно-Сибірських (а можливо і українських) родовищ, для роботи з якою пристосовані вітчизняні нафтопереробні підприємства.

При прийнятті у заставу споживчих товарів перевага надається техніці та іншій продукції імпортного виробництва (відомих транснаціональних компаній), які вже зайняли певний сектор на товарному ринку України.

Для оформлення застави товарів в обороті, позичальник повинен представити у кредитний відділ КФ АКБ "МТ-Банк" цілий ряд документів.

По-перше, це специфікація на товар, який заставляється. Вона представляє собою перелік усіх видів товару із указанням кількості одиниць та цін на них.

По-друге, це виписка з балансу підприємства про наявність товарів, що передаються в заставу.

По-третє, це інші товарні документи : накладні, митні декларації, акти прийому-передачі, тощо. Ці документи мають підтвердити законність володіння і розпорядження товарами позичальником.

По-четверте, це лист в якому міститься гарантія того, що товар не буде відвантажуватися з місця його зберігання без спеціального дозволу Київської філії "МТ-Банку". Такий лист має допомогти проконтролювати наявність заставленого майна у повному обсязі в місці, яке обумовлене в договорі.

По-п'яте , це протокол засідання засновників даного господарського товариства із зазначення їх рішення про надання в заставу Київській філії "МТ-Банку" саме тих товарів, які перелічені у специфікації (такий документ обов'язковий у разі , якщо керівник підприємства не має права самостійно підписувати угоди по заставі майна даної фірми).

Працівниками кредитного відділу особлива увага приділяється перевірці документів, що встановлюють права заставодавців на це майно, та повноважень представників заставодавців на підписання договорів застави. Бо недотримання таких умов може призвести до визнання договору застави недійсним з поверненням предмету застави заставодавцю, як того вимагає Цивільний Кодекс.

У стандартній формі договору застави, яка використовується філією, зазначається, що заставодавець має право реалізувати заставлене майно за умови одночасної заміни заставленого товару, що вибуває,іншим однорідним товаром на рівну або більшу вартість. Отже під час дії договору застави заставодавець може звернутися до керівників філіалу із проханням про можливість заміни заставлених товарів іншими. Якщо виконуються вимоги до вартості, ліквідності та виду товарів, то прохання заставодавця задовольняється із оформленням додаткової угоди. В практичній роботі, наприклад, мали місце заміни запасів дизельного палива на менші обсяги бензину, які за вартістю перевищували останнє. У випадках заставлення споживчих товарів заміна проводилася на товари схожі з попередніми функціональним призначенням та якістю. При укладанні додаткової угоди позичальником надавалися нові товарні документи, специфікація, протокол засідання засновників, виписка з балансу, тощо.

У випадку реалізації заставодавцем заставленого майна без одночасної заміни товару, що вибуває, на товар на більшу або рівну вартість , заставодавець сплачує банку штраф у розмірі 25 % від зменшеної вартості предмету застави.

При заставі товарів в обороті заставодавець зберігає за собою право володіти, користуватися та розпоряджатися предметом застави. Ризик випадкової загибелі заставлених товарів несе їх власник. Він повинен у повному обсязі відшкодувати банку збитки, спричинені втратою,нестачею або пошкодженням заставленого майна.

Якщо під час дії кредитного договору позичальник погасив достроково значну частку основної суми боргу, то за заявою заставодавця обсяги товарів, заставлених банкові, можуть бути зменшені за згодою банку. Скорочення обсягу заставлених товарів до оптимального розміру також слугує на користь банківській установі : спрямування товарів у подальший оборот збільшує оборотність активів підприємства, а отже і його прибутковість, що в свою чергу позитивно впливає на мінімізацію кредитного ризику.

Інший різновид застави, що приймається банком для забезпечення кредитів, -- це застава нерухомості (іпотека). Частіше всього в якості заставленого нерухомого майна юридичних осіб виступають нежилі приміщення, а фізичних -- квартири, приватні будинки та надвірні споруди.

Для оформлення договору застави позичальник пред'являє кредитному інспекторові наступні документи :

документи на право власності заставленого майна (споруди, будівлі, квартири, будинку );

справка із державної нотаріальної контори про те, що заставлене майно не є під арештом або забороною (справка має бути оформлена в день підписання договора застави) ;

справка-характеристика на об'єкт застави;

для фізичних осіб -- документ про те, що майно є власністю даної особи;

виписка з балансу за даним об'єктом;

акт оцінки вартості майна;

протокол засідання засновників на заставу.

Особливою вимогою до працівників кредитного відділу при підготовці всіх документів для підписання договору застави є перевірка параметрів предмету застави :

Предметом застави не можуть бути націонільні культурні та історичні цінності, об'єкти державної власності, приватизація яких заборонена законодавчими актами, а також майнові комплекси державних підприємств та їх структурних підрозділів, що знаходяться в процесі корпоратизації (ЗУ "Про заставу"). Але так як серед позичальників Київської філії "МТ-Банку" не було державних підприємств, то увага приділяється перевірці інших можливих порушень.

Якщо майно перебуває у спільній власності, то воно повинно прийматись у заставу лише за умови наявності письмової згоди всіх співвласників. На практиці майже всі такі випадки пов'язані із заставою, що надається фізичними особами. Вони подають нотаріально завірений документ, що підтвержує згоду , як правило, чоловіка або дружини на заставу житлових приміщень.

Обов'язковою вимогою у дозволі співвласників має бути погодження не лише на заставу майна, але й на наступну можливу його реалізацію у разі неповернення кредиту, щоб уникнути ускладнень і необхідності вирішення питання через судові установи.

Документи, представлені заставодавцем, також перевіряються на факт попередньої передачі майна в оренду третій особі. Тому що , навіть у тому випадку, коли банк за договором застави набуде права власності на таке майно -- він буде зобов'язаний здати його в оренду третій особі, бо договір оренди зберігає свою чинність і для нового власника (ст.268 Цивільного Кодексу).

За час існування Київської філії більшость випадків застави юридичними особами нерухомого майна -- це застави виробничих корпусів та інших нежилих приміщень. Спеціалістами банку при підписанні договору іпотеки надається перевага приміщенням які є автономними -- відокремленими від цілісних майнових комплексів і можуть самостійно функціонувати при переході права власності та зміни профілю діяльності (мають окремий вхід, не знаходяться на внутрішній території підприємства, знаходяться у зручному місці,тощо). Наприклад, філією приймалися у заставу приміщення магазинів, виробничі корпуси, частини адміністративних будівель підприємств.

Як правило, всі предмети іпотеки знаходяться в межах м.Києва. Мали місце лише кілька виключень з правил -- коли у заставу по кредиту були прийняті ділянки залізниці із всім відповідним обладнанням, що знаходяться в м.Кременчуці і забезпечують виробничу діяльність одного із найкрупніших нафтопереробних заводів України. Звичайно розташування предмету застави було незручним для Київської філії, але, враховуючи нагальну необхідність даного майна для нормального функціонування крупного фінансово стійкого підприємства-майнового поручителя, така застава давала майже стовідсоткову гарантію повернення позички та процентів по ній.

Що стосується застави нерухомого майна фізичними особами, то від них приймаються будівлі та квартири, що також знаходяться в межах Києва.

Як уже було зазначено вище, позичальник повинен представити кредитному інспекторові документи по оцінці заставленого майна, здійсненній спеціальними ліцензованими організаціями. Оцінка здійснюється за рахунок клієнта філії, що має бажання отримати кредит.

Позичальник має право самостійно обрати виконавця робіт з оцінки майна, але працівники філії "МТ-Банку" можуть дати пораду щодо вибору. Так у більшості випадків здійснюваних оцінок, до співпраці залучалося товариство з обмеженою відповідальністю "Роял бізнес сістем - ЛТД". Незалежна оцінка здійснюється експертами товариства у досить короткий термін, з використанням методик і інструкцій Фонду держмайна України, Держжитлокомунгоспу України, інших державних установ та Українського товариства оцінювачів. Звіт про здійснення оцінки надається замовнику у письмовому вигляді із детальним описом здійснюваних заходів та розрахунків. Майно оцінюється за кількома методами :

аналогів продажу;

витрат;

прибутковості.

При здійсненні оцінки враховується фізичний стан об'єкту, місце його розташування, площа та ціни на ринку житлових приміщень в м.Києві.

В якості застави фізичними особами рухомого майна банку частіше всього пропонуються автомобілі. Як правило, це автомобілі іноземних марок із строком експлуатації до 3-4 років. Обов'язковим є при укладанні договору застави автомобілю представлення позичальником документів, - що засвідчують право власності особи (це може бути також генеральна довіреність), - що характеризують технічний стан заставленого авто ( справка ДАЇ, станції технічного обслуговування), тощо.

В-основному, при укладанні договорів застави рухомого майна із фізичними особами передбачається така умова, що заставлене майно залишається у володінні власника. З практики діяльності Київської філії "МТ-Банку" можна виділити лише кілька прикладів закладу рухомого майна, тобто коли , наприклад, автомобіль на термін дії договору закладу передавався у володіння банківській установі. Такий договор (закладу) має свої як переваги, так і недоліки. Необхідність контролю за наявністю закладеного майна була зведена до мінімуму. Але разом із тим зберігання предмету закладу вимагало певних витрат : не маючи власних обладнаних гаража або стоянки, Київська філія банку була вимушена тримати автомобіль на платній стоянці, де забезпечувалася цілодобова охорона. Співставлення витрат і вигоди для банку довело недоцільність передачі майна у володіння банківської установи за умов кредитування постійних клієнтів або клієнтів із відомою доброю репутацією.

Існує також ряд вимог, які є універсальними для всіх різновидів застави.

У випадку невиконання заставодавцем своїх зобов'язань за кредитним договором звернення стягнення на заставлене майно здійснюється за рішенням суду, арбітражного суду, або на підставі позову банку. Виникає необхідність реалізації предмету застави.

Відповідно до Закону України "Про заставу" реалізація заставленого майна, що не є державною власністю, може відбуватися у будь-якій формі, що зазначається у договорі застави.

Враховуючи складність процедури проведення аукціонів, договорами застави, що підписуються керівниками Київської філії "МТ-Банку", як правило, передбачається право банку реалізувати майно на свій розсуд та погасити заборгованість із коштів, які одержані від продажу майна, або залишити його в своєму розпорядженні. У разі здійснення останнього заставодавець зобов'язаний зробити передачу майна банківській установі.

При настанні необхідності реалізації майна філіал вирішуватиме питання продажу (і яким чином) або прийняття у постійну власність майна, виходячи з порівняння економічної вигоди всіх можливих варіантів та обрання найменш витратного для банку.

У випадку , якщо одержаної від продажу заставленого майна суми не вистачить для покриття вимог банку, філіал зможе отримати необхідну суму з іншого майна заставодателя.

Іще одна вимога договору застави -- право банку перевіряти документально і фактично наявність, стан, розмір і умови зберігання предмета застави. Перевірка є досить важливим фактором зменшення кредитного ризику. І негативною тенденцією слід вважати відсутність (або недостатність) регулярних фактичних перевірок заставленого майна, особливо якщо такі перевірки не вимагають значних витрат. Такий недолік прослідковується в роботі філії "МТ-Банку". Звичайно він частково пояснюється тим, що банк кредитує досить постійне коло клієнтів, не мав значних ускладнень із поверненням позичок та процентів за ними. Але враховуючи погіршення останнім часом кредитного портфеля філіалу за рахунок збільшення частки пролонгованих кредитних договорів, працівникам філії слід більшу увагу приділяти якості предметів застави та виконання умов договорів застави.

Оцінку прийняття забезпечення кредитів банком у розрізі мінімізації кредитного ризику проводять у двох напрямках : кількісному і якісному. Якісна характеристика та оцінка забезпечення вже була наведена вище. Для кількісного аналізу до уваги приймаються різноманітні показники співвідношення сум наданих позичок, процентів по них та обсягів отриманих забезпечень.

Забезпечення при вмілому використанні повинно дати можливість стовідсоткового відшкодування заборгованості позичальника за рахунок його коштів і майна або коштів і майна третьої особи, з якою існує домовленість, закріплена договором. У співвідношенні "сума кредиту - сума забезпечення" визначальною має бути саме сума кредиту, хоча в той же час в ідеальному варіанті сума забезпечення має бути або рівною із сумою заборгованості за позикою, або перевищувати її.

У випадку прийняття банком у якості забезпечення поруки (що практикується даною філією) або гарантії, сума забезпечення розраховується, виходячи із основної і додаткової суми боргу. Якщо ж прийняте забезпечення --це застава, то воно може відшкодувати заборгованість у різній мірі.

Застосування договорів поруки для забезпечення кредитів частіше всього мало місце у 1997 році. Тоді майже 25 % кредитів, наданих позичальникам (окрім бланкових) , мали своїм забезпеченням поруку третьої особи по кредитним зобов'язанням клієнта банку. У 1998 році ситуація дещо змінилася : питома вага позичок із порукою третіх осіб знизилася до 2-3 %. 1999 рік став роком повної відмови від прийняття порук у якості забезпечення. Як бачимо, із появою кредитів, які відносяться при розрахунку резерву для відшкодування можливих втрат за позиками до групи кредитів із недостатнім погашенням, Київською філією АКБ "МТ-Банк" було вжито заходів щодо мінімізації кредитного ризику за допомогою прийняття більш надійного забезпечення позик.

Проаналізувавши кредитний портфель філії, автор даної роботи сгрупувала надані за два роки кредити за коефіцієнтом співвідношення "застава / заборгованість" в таблиці 2.7. Як видно з таблиці, у всіх випадках прийняття забезпечення (застави позичальника та майнової поруки) сума забезпечення перевищувала суму кредиту. Питома вага кредитів, які надані позичальникам під забезпечення, що за вартістю перевищує суму позики на 10 - 100 %, складає близько 37.78%. Частка кредитів, забезпечення по яких перевищує суму кредитів більш, ніж в два рази, складає більше 62 %. Але слід зауважити, що показники були розраховані по всій сукупності кредитів, які були видані за час існування Київської філії комерційного банку "МТ-Банк". Якщо ж врахувати фактор часу, то визначальною є тенденція до збільшення питомої ваги позичок, забезпечення по яких вдвічі та більше перевищує основну суму боргу за кредитом.

Таблиця 2.7.

Розподіл кредитів , виданих КФ АКБ "МТ-Банк"завесь час існування, за коефіцієнтом співвідношення суми забезпечення (застави) та суми заборгованості за позикою)

| Коефіцієнт співвідношення вартості застави та заборгованості по кредиту, % | Питома вага кредитів виданих під забезпечення із таким співвідношенням, % | |

| до основної суми боргу | до основної суми боргу та нарахованих відсотків | |

| 80 - 100 | ---- | 6,67 |

| 100 - 120 | 6,67 | 6,67 |

| 120 - 140 | 8,89 | 8,89 |

| 140 - 160 | 8,89 | 4,44 |

| 160 - 180 | 4,44 | 11,11 |

| 180 - 200 | 8,89 | 15,56 |

| 200 - 220 | 13,33 | 24,44 |

| 220 - 240 | 11,11 | 13,33 |

| 240 - 300 | 24,44 | 6,67 |

| 300 - 400 | 6.67 | 4,44 |

| 400 і більше | 6,67 | ---- |

Так у 75 % випадків прийняття забезпечення у вигляді застави позичальника та майнової поруки кредит надавався на суму, що складала не більше 60 % забезпечення.

Якщо ж окрім основної суми боргу по кредиту до розрахунків приймати також суму нарахованих по ній відсотків, то картина дещо змінюється. Так ми маємо, що у близько 7 % випадків кредитування повна заборгованість за позикою не покривається сповна сумою наданого забезпечення (лише на 80 - 95 %). Але для сукупного кредитного портфеля цей показник є досить низький, особливо якщо врахувати, що в останні квартали частка таких кредитів постійно зменшується.

Страхування.

Такий спосіб мінімізації кредитного ризику як страхування кредитів в Україні не є поширеним. В теоритичній літературі зазначається, що страхування суб'єкта економіки може здійснюватись шляхом централізованого страхування та самострахування.

Централізоване страхування передбачає створення страхового фонду на рівні держави або окремого кола суб'єктів економіки за допомогою спеціальних страхових організацій. Власне страхування (яке здійснюється самостійними страховими компаніями) також вважається централізованою формою страхування.

Самострахування передбачає створення страхового фонду окремим суб'єктом економіки. Прикладом такої форми страхування є створення комерційними банками резервів для відшкодування можливих втрат за позиками. Але мова про такі резерви піде далі.

У світовій практиці страхові компанії пропонують цілу низку послуг, які дозволяють комерційному банку захиститися від ризику неповернення кредиту та процентів за ним. При чому захист може бути як прямий так і непрямий. Безпосередній захист від кредитного ризику може бути наданий при заключенні договору страхування із компанією за такими видами :

страхування ризику непогашення кредиту ;

страхування відповідальності позичальника за непогашення кредиту ;

страхування кредитного портфеля банку ;

Непрямий захист здійснюється при страхуванні об'єктів застави, страхуванні фінансових та виробничих ризиків (як за окремими проектами, так і вцілому); страхуванні життя позичальників, тощо.

Київська філія "МТ-Банку" опосередковано використовує послуги страхових компаній лише з приводу страхування заставленого майна. Слід відмітити, що така ситуація є характерною для банківської системи України. Отримавши негативний досвід співпраці із страховими компаніями у першій половині 90-х років, переважна більшість комерційних банків відмовилася від такого способу мінімізації кредитного ризику, за виключенням класичних видів непрямого захисту, якто страхування заставленого майна.

Як правило, страховий поліс вимагається філією при передачі позичальником у заставу предмету іпотеки. Майно має бути застраховане за рахунок заставодавця у повному обсязі на користь банку на весь термін дії договору застави. При настанні страхового випадку (загибелі заставленого майна) банківська установа матиме переважне право задоволення своїх вимог із суми страхового відшкодування. Але при розрахунку ступеню мінімізації кредитного ризику за умов страхування заставленого майна, увага кредитного інспектора обов'язково звертається на те, що страхове відшкодування майже завжди менше вартості застрахованого майна (50 - 80 %). Отже якщо, наприклад, заборгованість за позикою складає 80 % від вартості застави, то у разі загибелі майна (здійснення страхового випадку) заборгованість позичальника може бути не погашена у повному обсязі за рахунок виплат страхової компанії.

Створення страхових резервів на покриття можливих збитків за кредитними операціями.

Резерв формується відповідно до загальної суми позик, класифікованих за ступенем ризику та зважених на коефіцієнти ризику. Резерв розподіляється на резерв під стандартну заборгованість та резерв під нестандартну заборгованість за кредитами. Також окремо формуються резерви в тих валютах, в яких надані позики. Резерв формується як Головним банком, так його філіями.

У філії "МТ-Банку" щоквартально уточнюється загальний обсяг резерву відповідно до сум фактичної кредитної заборгованості за групами ризику, яка склалася станом на останній робочий день звітного кварталу. Для розрахунку обсягів резервів, що підлягають створенню в наступному кварталі, кредитною комісією Київської філії здійснюється оцінка кредитного портфелю.

Кредити класифікуються згідно постанови правління НБУ №122 від 27.03.98 року та Системи значень показників діяльності позичальників для банківських установ, фізичних та юридичних осіб затверджених Правлінням АКБ "МТ-Банк". Оцінка кредитних ризиків здійснюється з урахуванням таких двох крітеріїв :

оцінка фінансового стану позичальника ;

погашення позичальником кредитної заборгованості за основним боргом та відсотків за нею.

Для здійснення оцінки фінансового стану позичальника банк враховує показники його діяльності. Оцінка показників проводиться за бальною системою . Сума набраних балів визначає належність позичальника до певного класу.(див. табл. 2.8.)

Таблиця 2.8.

Розподіл позичальників по класах відповідно до суми набраних балів.(методика КФ АКБ “МТ-Банк”)

| Клас | А | Б | В | Г | Д |

| Для юридичних осіб | Не менш як 6 балів | Не менш як 5 балів | Не менш як 4 балів | Не менш як 2 балів | менш як 2 балів |

| Для фізичних осіб | Не менш як 6 балів | Не менш як 4 балів | Не менш як 2 балів | Не менш як 1 балів | 0 балів |

| Для банківських установ | Не менш як 10 балів | Не менш як 8 балів | Не менш як 6 балів | Не менш як 3 балів | Менш як 3 балів |

Ранжування класів від А до Д відповідає характеристикам фінансового стану позичальників від найкращої до найгіршої.

При оцінці кредитів юридичних осіб бали надаються за параметрами:

Забезпечення ( застава-4, порука-3, бланковий-0);

Наявність прибутку чи збитку за звітній період (прибуток-1,збиток - -1);

Клієнт банку чи ні (так-2, ні- -2);

Виконання зобов'язань позичальником в минулому (за кожне належне виконання-1, за кожне неналежне виконання- -1);

Ефективність управління позичальника (добра-1, недобра- -1);

Дотримання фінансових показників : коефіцієнт загальної ліквідності, коефіцієнт абсолютної ліквідності, коефіцієнт автономності, коефіцієнт маневреності власних коштів із нормативними значеннями, запропонованими НБУ (дотримання всіх показників-2, трьох-1.5, двох-1, одного-0.5, недотримання жодного-0);

Ринкова позиція позичальника (добра-2, недобра-0).

При оцінці кредитів фізичних осіб бали надаються за параметрами :

Забезпечення (застава-4, порука-2, без забезпечення-0);

Прибуток чи матеріальний стан позичальника відносно суми кредиту (високий-4, середній-2, низький-0);

Контакт з банком (постійний-3, тісний-2, по необхідності-1, відсутній-0);

Соціальна стабільність клієнта (висока-2, середня-1, низька-0).

Після підрахунку суми балів по кожній позичці та визначення характеру погашення кредиту позичальником згідно Положення НБУ кожний кредит відноситься до певної групи ризику. Подальший розрахунок здійснюється за допомогою встановлених НБУ норм відрахування.

Як видно, методика оцінки кредитного портфеля установами "МТ-Банку" є досить простою. Недоліком її можна назвати абстрактність окремих показників та крітеріїв їх визначення. Наприклад, яке співвідношення матеріального стану позичальника та суми кредиту слід вважати низьким або середнім, чи як визначити ринкову позицію позичальника. Досить малу вагу при розрахунках отримує крітерій "прибутковість-збитковість". Дана методика є характерним прикладом адаптації банком оціночних крітеріїв до практичного застосування, про яку йшла мова раніше.

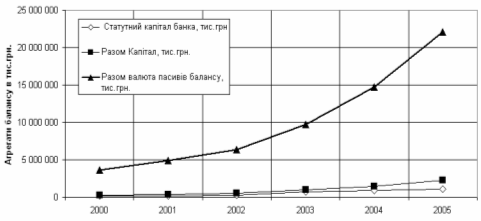

Розраховані обсяги резервування за позичками відображують ризиковість кредитної політики банку. (див. рис.2.9.)

Чим більше сума кредитів, наданих без застави та іншого надійного забезпечення, тим більший обсяг резерву має бути сформований. Як видно з графічних представлень статистичних даних Київської філії, розмір резерву має тенденцію до зростання. Це є досить закономірним з урахуванням постійного нарощення обсягів кредитування. Але факторний аналіз може довести існування і інших причин.

Так темпи зростання обсягів застави, яка враховується при обчисленні суми резервування, значно відстають від темпів зростання сукупної заборгованості за позиками (див. рис.2.9.).

Пояснюється це тим, що більшість кредитів, наданих філіалом, останнім часом забезпечується майновою порукою, яка є менш надійною з точки зору мінімізації кредитного ризику. Темпи зміни вартості застави, що враховується при обчисленні резерву, протягом останніх двох кварталів (IV 1998 - I 1999 років) становили 56 і 81%. Тобто при розрахунку обсягів резервування на другий квартал 1999 року застава враховувалась у загальному обсязі в 2 рази меншому, ніж на 01.10.98р. при тому, що кредитний портфель залишився на тому ж рівні.

Рис. 2.9.

Динаміка показників, що використовуються при розрахунку обсягів резервування КФ АКБ “МТ-Банк”,грн.

В

останньому

кварталі в

структурі

кредитного

портфелю з'явилися позики,

які за оцінкою

відносяться

до групи "під

контролем".

Це кредити,

які були

пролонговані

по три-чотири

рази. По деяких

з них банку

вдається мінімізувати

кредитний ризик

за рахунок

виконання

позичальником

вимог щодо

поступового

погашення

заборгованості

по частинам.

Але в одному

з випадків

позичальник

має дуже складне

фінансове

становище,

тому філія

готується до

звернення

стягнення по

заборгованості

з поручителя

даного клієнта.

Мають бути

здійснені всі

можливі заходи,

які б дозволили

погасити

заборгованість

за рахунок

позичальника

або поручителя.

Використання резервів для відшкодування збитків здійснюється лише в тому разі, якщо позика визнана безнадійною до стягнення. У будь-якому випадку використання резервів, створених за рахунок банку, для погашення збитку носить характер компенсації кредитного ризику, а не його мінімізації. Резерви по кредитах - це пасивний спосіб захисту від ризику, він ні в якому разі не впливає на імовірність непогашення позики клієнтом. Незалежно від того який обсяг зарезервованих коштів має банківська установа, стан позичальника та його кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.

71

Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку.

3.1.Зарубіжний досвід щодо мінімізації кредитного ризику.

При формуванні і вдосконаленні банківської системи України обов”язковою умовою повинно бути використання світового досвіду. Звичайно, банки розвинутих країн працюють в інших економічних умовах, але їх методи роботи можуть бути адаптовані до застосування і в нашій державі.

Кредитування в інших країнах також пов”язане із істотним кредитним ризиком, але він вимірюється дещо в інших масштабах. У світовій практиці майбутнє банку, частка прострочених (понад 90 днів) кредитів якого наближається до 7% від загального обсягу, є досить проблемним. Для надійних банків цей показник становить близько 3%. (41, с.107).

В світовій банківській практиці велика увага приділяється оцінці і мінімізації кредитного ризику на рівні всього кредитного портфеля. Здійснюється оцінка обсягу, структури та якості кредитного портфеля, а вже потім приймаються заходи, які дозволяють оптимізувати його структуру для зменшення ризику.

Дуже проширений є такий спосіб захисту від кредитного ризику як продаж кредитів. Банк, виходячи з проведеної ним оцінки кредитного портфеля, може продати певну частину наданих кредитів іншим інвесторам. За рахунок цієї операції банк має змогу повернути кошти, що були спрямовані у кредитні вкладення (повністю або частково). Ефект від здійснення таких опрацій багатобічний. По-перше, за рахунок продажу активів з низькою прибутковістю звільняються ресурси для фінансування більш прибуткових активів; по-друге, продаж активів уповільнює зростання банківських активів, що допомагає керівництву банку досягти кращого балансу між збільшенням банківського капіталу та ризиком, пов”язаним із кредитуванням; по-третє, таким чином зменшуються відповідні статті балансу банку (ті, що характеризують його діяльність не з кращого боку).

Щодо техніки здійснення продажу кредитів, то банк-продавець у деяких випадках може зберігти за собою права з обслуговування боргу. Кредити продаються за ціною, нижчою за їх номінальну вартість. Наприклад, на одному з найбільших ринків перепродажу кредитів, що належить країнам “третього світу”, кредитні борги Аргентини, Бразилії, Мексики, Перу, Філіпін, інших країн часто продаються у співвідношенні до номінальної вартості 5 центів за 1 долар. Більшість цих кредитів купуються пакетами в мільйони доларів банками та корпораціями, що мають досвід роботи в країні-боржнику. При цьому, якщо економічний стан у такій країні покращується, покупці кредитів отримують значні прибутки, а в негативному випадку збитки за такими кредитами є значно менші, ніж при їх безпосередньому наданні.(33, с.26)

Однією із поширених у деяких країнах форм продажу банками своїх кредитних вкладень є так звана сек”юритизація кредитів. При здійсненні сек”юритизації банк пропонує для продажу не самі кредити, а цінні папери (фінансові вимоги), які були випущені під ці кредити. Трансформація позик у цінні папери дозволяє банку вивести з балансу частину ризикованих активів. По мірі того як позичальники сплачують ці активи (повертають суму основного боргу та нараховані відсотки), потік доходів спрямовується до власників цінних паперів.

Кількість і обсяги проблемних кредитів можуть бути значно зменшені у разі застосування універсального методу розрахунку обсягу кредиту, що широко застосовується в західній банківській практиці. Зміст його полягає в тому, що видається лише частина загальної величини позички. Інша ж частина (у процентах до визначеного обсягу кредиту) банком не кредитується, а її сума визначається банком на підставі оцінки ризику конкретної операції.

Домінуючою концепцією є теорія диверсифікації банківських ризиків. Сутність її полягає у всебічній диверсифікації операцій банку, в тому числі і кредитних. Сучасні дослідники вважають, що надання кількох великих є значно небезпечнішим, ніж численні дрібні позички. Хоча економісти також відмічають, що при такому методі мінімізації ризику проблема його скорочення розв’язується не за рахунок знищення економічних чинників його появи, а шляхом використання суспільних ресурсів для покриття структурних вад функціонування окремих господарських суб’єктів.

Яскравим проявом процесу диверсифікації кредитного ризику є розвиток у світовій практиці консорціального кредитування.

З іншого боку поширеним є державне регулювання максимального розміру ризику на одного позичальника, що запобігає надмірній орієнтації банку при проведенні ним кредитних та позабалансових операцій на одного великого позичальника.

Наприклад, у США обсяг кредитів одному клієнту або групі клієнтів, пов’язаних інвестиційно-засновницькими відносинами, на повинен перевищувати 10% суми власних коштів банку. Кредити, надані банком державним установам, вважаються наданими одному клієнту.

У Німеччині обсяг усіх великих кредитів, кожен з яких дорівнює або перевищує 15% власного капіталу банку, не повинен перевищувати останній більш як у 8 разів. Найбільший з великих кредитів не повинен перевищувати 50% власних коштів банку.(43, с. 33)

Велика увага приділялась завжли банками до виробки найефективнішої методики оцінки кредитоспроможності потенційного позичальника.

Внаш час банки розвинутих капіталістичних країн застосовують складну систему великої кількості показників для такої оцінки клієнтів. Ця система диференціюється залежно від характера позичальника, а також може грунтуватись як на сальдових, так і на оборотних показниках звітності клієнтів.

Так ряд американських банків використовують систему оцінки кредитоспроможності, побудовану на чотирьох групах основних показників:

- ліквідності фірми;

- оборотності капітала;

- залучення коштів;

- показники прибутковості.

Оцінка кредитоспроможності клієнтів французськими комерційними банками включає 3 блока :

1) оцінка підприємства і аналіз його балансу, а також іншої звітності;

2) оцінка кредитоспроможності клієнтів на основі методик, прийнятих окремими комерційними банками;

3) використання для оцінки кредитоспроможності даних картотеки Банку Франції.

Особливість, як бачимо, у тому, що у Франції існує спеціальний Центр по визначенню ризиків. Ця служба створена ще у 1946 році і знаходиться під веденням Банку Франції. Центр щомісяця отримує від банків інформацію про надані кредити та їх використання.

Картотека Банку Франції має чотири розділи. В першому підприємства розподіляються на 10 груп залежно від розміру актива баланса. Другий розділ є розділом кредитної котировки : 7 груп з шифром від 0 до 6, за яким підприємство займає свою позицію довіри, судячи з оцінок керівників контрагентів, з якими воно має ділові контакти. Третій розділ передбачає класифікацію підприємств за їх платоспроможністю. Банк Франції фіксує всі випадки неплатежів і залежно від цього ділить клієнтів комерційних банків на три групи, які шифруються цифрами 7, 8, 9 (7-пунктуальні виплати, відсутність труднощів ; 8-тимчасові ускладнення, що не підривають платоспроможність; 9- достатньо ненадійний клієнт). В четвертому розділі відбувається поділ клієнтів на дві групи : векселі і цінні папери яких будуть переобліковані або ні.(21, с.32)

Ще один метод мінімізації кредитного ризику, який використовується банками та вимагає достовірної інформації про позичальника – це страхування.

В закордонній практиці кредитне страхування вперше набуло розвитку в Європі після першої світової війни. В наш час страхуванням кредитних ризиків в-основному займаються спеціалізовані страхові компанії. Прийняття кредитного ризику головним чином пов’язане з формуванням бази даних про фінансовий стан потенційних клієнтів. Постачальниками такої інформації є банки. Серед страхових кромпаній, що займаються страхуванням кредитів, широко практикується обмін інформацією.

Існують також спеціалізовані фірми, що надають за відповідну плату необхідну інформацію, в тому числі і конфеденційного характеру.

Наприклад, в світовій практиці одним з найбільш відомих джерел даних про кредитоспроможність є фірма “Дан енд Бредстріт”, яка збирає інформацію про близько 3 млн. фірм США і Канади і надає її за підпискою. Коротка інформація і оцінка кредитоспроможності кожної фірми друкуються у загальнонаціональних та регіональних довідниках. Більш детальна інформація може бути надана у вигляді фінансових звітів, які включають кілька розділів. Як правило, перший розділ містить інформацію загального характеру (назва, сфера економічної діяльності, адреса, форма власності, рейтингові оцінки тощо). В наступному розділі – відомості, отримані від постачальників фірми, відносно акуратності виконання нею платежів та про обсяги отримуваних комерційних кредитів. Третій розділ включає дані про аналіз балансу, обсяги продажів та прибутки/збитки. Четвертий – інформацію банку про середні залишки на депозитах та про платежі по позичках. В останніх розділах описується керівництво даної фірми, род її діяльності, клієнтура та інше.

Взагалі інфраструктура фінансових ринків розвинутих країн представляється великою кількістю кредитних бюро, спеціальних комерційних агентств. Інформаційні організації більш дрібні за розміром часто акцентують свою роботу на окремих галузях економіки або за географічним принципом.

База даних постійно поповнюється, а поява комп’ютерів в значній мірі спростила техніку адміністрування бази даних, хоча у фінансовому відношенні витрати зросли.

Задачею українських банків є використання того досвіду, що вже набутий розвинутими країнами. По-перше, він вже є провірений на практиці; по-друге, дозволить зекономити кошти і час для банківської системи; по-третє він може виступити базисом для сучасних розробок вітчизняних фахівців.

78

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... 0,07 0,01 - Всього доходів 3150790 100,0 6129760 100,0 8782144 100,0 11633955 100,0 Додаток 4. Структура доходів банку 2. Показники 1.07.97. 1.10.97. 1.01.98. 1.04.98. Сума, грн. Питома вага, % Сума, грн. Питома вага, % Сума, грн. Питома вага, % ...

... причин договiрних вiдносин (ризик врегулювання та поставок), запiзненням строкової трансформацiї видiв ресурсiв та ризиком форс-мажорних обставин. Також присутнiсть ризику у кредитних операцiях комерцiйних банкiв викликана недетермiнованiстю, непередбачуванiстю дiй конкурентiв, змiною стратегiї дiяльностi клiєнтiв-позичальникiв та iнших суб'єктiв банкiвської дiяльностi, а також наявнiстю ...

0 комментариев