Загальна характеристика розрахункових операцій комерційного банку та місце в них системи “клієнт-банк”

Етапи розвитку та принципи роботи системи “клієнт-банк”

Огляд світової та національної законодавчих баз, що регламентують електронний документообіг

Особливості методики здійснення аналізу проведення операцій по системі “клієнт-банк”

Аналіз динаміки розвитку системи “клієнт-банк” в Київській філії АКІБ “УкрСиббанк”

Структурний аналіз системи “клієнт-банк” в Київській філії АКІБ “УкрСиббанк”

Вдосконалення організаційної системи електронних розрахунків

Вдосконалення діючої системи “клієнт-банк” на основі впровадження інтернет-банкінгу

Огляд системи “клієнт-банк” у КФ АКІБ “УкрСиббанк”

Розробка комплексу задач “Аналіз ефективності використання системи “клієнт-банк”

Система виведе на екран повідомлення про своє призначення – аналіз ефективності роботи системи “клієнт-банк”

Навигация

Загальна характеристика розрахункових операцій комерційного банку та місце в них системи “клієнт-банк”

Розрахунки в системі “клієнт-банк” та шляхи їх удосконалення

187450

знаков

16

таблиц

15

изображений

1.1. Загальна характеристика розрахункових операцій комерційного банку та місце в них системи “клієнт-банк”.

Розрахункове обслуговування є однією із сфер в якій банк надає свої послуги з найдавніших часів. Розрахункове обслуговування клієнтів є однією з трьох базових операцій банків, які класифікують їх як особливі фінансові установи, що називаються банками. Розрахункові операції полягають у забезпеченні руху грошових коштів на рахунках клієнтів банків згідно з їхніми розпорядженнями. Ці операції посідають особливе місце в банківській діяльності та економічній системі в цілому через те, що вони забезпечують успішне та ефективне функціонування економіки та перебіг економічних процесів як на мікро- так і на макрорівнях.

Розрахункове обслуговування тісно пов’язане з усіма іншими банківськими операціями. Будь-яка операція як активна, так і пасивна, так і надання інших послуг, обов’язково супроводжується здійсненням платежу.

За своїм характером ці операції є послугами і за них банки стягують плату з клієнтів у вигляді комісійної винагороди. Одержання таких доходів обходиться банкам відносно дешево і без значних ризиків для їх фінансового стану. Тому зростання обсягів розрахункових операцій є надійним і вигідним способом збільшення доходів і підвищення рентабельності банківської діяльності.

Для клієнтів банків розрахункові операції забезпечують одержання грошового еквіваленту за реалізовану продукцію або надані послуги, оплату необхідних ресурсів, виплату заробітної плати працівникам, оплату інших зобов’язань, накопичення та використання заощаджень тощо. Тому чим швидше та надійніше банки здійснюватимуть розрахункове обслуговування своїх клієнтів, тим кращі умови створюватимуться в останніх для відтворювального процесу, зміцнення платіжної дисципліни, оздоровлення фінансового стану. Визначальне місце у забезпеченні оперативності та надійності проведення платежів посідавє система “клієнт-банк”. Засоби електронної доставки платіжних доручень дозволяють скоротити до мінімуму процес пересилки документу та його обробку операціоністом банку перед відправленням на наступні стадії проведення операцій.

Важлива роль своєчасного здійснення грошових платежів у забезпеченні функціонування економіки кожної країни обумовлює необхідність створення спеціальних платіжних систем, спроможних надати всім економічним агентам (фізичним та юридичним особам) можливість виконати свої платіжні зобов’язання, включаючи можливість оперативно виконувати завдання дотримання платіжної дисципліни.

Відповідно до Закону України “Про платіжні системи та переказ грошей в Україні” платіжна система – це платіжна організація, члени платіжної системи та сукупність відносин, що виникають між ними при проведенні переказу грошей. Проведення переказу грошей є обов’язковою функцією, що має виконувати платіжна система. Внутрішньодержавна платіжна система – платіжна система, в якій платіжна організація є резидентом та яка здійснює свою діяльність і забезпечує проведення переказу грошей виключно в межах України, а міжнародна платіжна система – це платіжна система, в якій платіжна організація може бути як резидентом, так і нерезидентом і яка здійснює свою діяльність на території двох і більше країн та забезпечує проведення переказу грошей з однієї країни в іншу.

Встановлення в межах платіжної системи для всіх її учасників визначених законом норм та правил ставить їх у рівні умови і захищає інтереси кожного. Тому створення високоефективної, дієвої та надійної платіжної системи є одним із ключових економічних завдань держави. На сьогодняшній день у світовому масштабі найбільшої популярності набирають електронні платіжні системи, що дозволяють оперативно проводити розрахунки, а отже й прискорювати економічний розвиток компаній, держави, та економіки вцілому. Система “клієнт-банк” є засобом обміну інформацією в електронній платіжній системі країни, виконуючи функцію постачальника платіжних документів в електронному вигляді від клієнта банку до самої установи банку, а також зворотній зв’язок з доставкою інформативних та підтверджуючих матеріалів. Принцип побудови електронної платіжної системи показано на Рис. 1.1.1.

![]() Використання електронних засобів доставки інформації

Використання електронних засобів доставки інформації

![]() В т.ч. використання системи “клієнт-банк”

В т.ч. використання системи “клієнт-банк”

![]() Використання паперових засобів доставки інформації

Використання паперових засобів доставки інформації

Рис. 1.1.1. Типова схема побудови платіжної системи країни

Особливе місце в платіжних системах посідають банки. Вони не тільки беруть участь у них як звичайні платники та одержувачі коштів, а й як посередники в платежах, покликані якнайшвидше, в режимі реального часу доставити грошові кошти від платника до одержувача. Цю свою роль у платіжній системі банки виконують через сукупність розрахункових операцій, які, по суті, є ключовим елементом платіжної системи, і забезпечують функціонування всього грошового обороту.

В організації розрахункових операцій можна виділити три етапи:

· підготовка організаційних, технічних та технологічних передумов для здійснення платежу;

· підготування та передача інформації щодо платежу;

· переказування чи передавання грошей – сам платіж.

На першому етапі здійснюються такі дії, як відкриття в банках рахунків для учасників платіжної системи, створення систем зв’язку, приймання, оброблення, обліку та передавання інформації, емісія платіжних карток тощо. Система “клієнт-банк” приймає участь у розрахункових операціях банку вже на цьому етапі шляхом створення систем зв’язку, механізмів оброблення та передавання інформації.

На другому етапі виконується підготовка, забезпечення захисту, та перевірка на справжність інформації, що передається банку, необхідної для здійснення платежу на певних носіях, за допомогою певних інструментів. Електронні документи є складовою частиною інформації, що передається банку для виконання певних операцій. Система “клієнт-банк” допомагає формувати платіжні документи, виходячи з визначених правил побудови, шифрує інформацію задля захисту від злочинних дій третіх осіб та за допомогою вбудованої поштової програми переправляє документи до банку.

На третьому етапі здійснюється переказування грошей з рахунку платника на рахунок одержувача, приймання-видання готівки з рахунків клієнтів чи залік взаємної заборгованості.

Розрахункові операції банки здійснюють з урахуванням загальних принципів, на яких базується організація платіжних систем:

· економічні агенти (юридичні чи фізичні особи) – власники грошових коштів мають право вибору форми платежу (безготівково чи готівкою) в межах діючого законодавства та право вибору банку, в якому вони зберігають кошти і через який здійснюватимуть розрахунки, обираючи також і засоби доставки платежу до банку (паперовий носій чи електронний);

· зберігання коштів у банку та їх переказування здійснюється на банківські рахунки, які відкриваються клієнтам на їх прохання при згоді банка. Кожна особа має право відкрити декілька рахунків у різних банках. Доступ до кожного з клієнтських рахунків може бути здійснений за допомогою системи “клієнт-банк”;

· переказ коштів чи видача готівки здійснюється банком за розпорядженням власника в порядку визначеної їм черговості та в межах залишку коштів на рахунку, з застосуванням рукописного підпису розпорядження чи електронного цифрового підпису;

· форма переказування банком коштів по рахунку клієнта визначається самим клієнтом відповідно до форми безготівкових розрахунків, передбаченої в його господарському договорі з контрагентом, при невтручанні банку в договірні відносини між ними. Банк може лише пропонувати шляхи якомога кращого та оперативного виконання розрахунків;

· строк переказування банком коштів з рахунку визначається клієнтом відповідно до порядку його розрахунків з контрагентом, передбаченого в контракті. Безготівкові платежі між господарськими агентами будуються на принципі строковості і можуть бути достроковими, строковими і простроченими. Стосовно господарської операції, яка оплачується, платіж може бути: авансовим (попереднім), компенсаційним (робиться відразу після здійснення господарської операції), відстроченим (здійснюється через певний строк після операції);

· відносини між банком і клієнтом у процесі розрахункового обслуговування будуються на засадах партнерства і взаємної вигоди і здійснюються на підставі договору. Визнавання електронного підпису одне одним здійснюється на основі підписання окремого договору.

Дані принципи організації грошових розрахунків обумовлені закономірностями функціонування ринку і найповніше проявляються в країнах з розвинутою економікою, а в країнах з перехідними економіками ці принципи лише поступово утверджуються.

Відповідно до Закону України “Про банки і банківську діяльність” №2121-III від 07.12.2000р., розрахункові банківські операції – це рух грошей на банківських рахунках, здійснюваний згідно з розпорядженнями клієнтів або в результаті дій, які в рамках закону призвели до зміни права власності на активи.

Закон України “Про платіжні системи та переказ грошей в Україні” №2346-III від 05.04.2001 дає таке визначення розрахункового обслуговування – послуги, що надаються банком клієнту на підставі відповідного договору, укладеного між ними, які пов’язані із переказом грошей з рахунка або на рахунок цього клієнта, а також здійсненням інших операцій, передбачених договорами.

В свою чергу Національний банк України в Постанові “Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті” №135 від 29.03.2001 дає наступне формулювання: розрахункове обслуговування – надання банком клієнту на підставі укладеного між ними договору послуг, які пов’язані з переказом коштів з рахунку та на рахунок цього клієнта, а також здійсненням інших операцій, передбачених договором.

Ці три визначення залишають місце, з точки зору законодавчого поля, на впровадження системи “клієнт-банк”. Вони вказують на те, що банківськкі послуги надаються на основі договірних засад, якими може бути передбачено і використання “клієнт-банку”.

Своєчасна і повна оплата поставленої продукції, виконаних робіт, зроблених послуг, інших боргових зобов’язань є однієї з головних передумов і ознак ефективного функціонування економіки в цілому і кожного її суб’єкта окремо. Тому в усіх країнах багато уваги приділяється організації грошових розрахунків, створюються особливі розрахунково-платіжні системи, у центрі яких знаходяться банки як спеціалізовані грошово-кредитні установи.

У залежності від форми використовуваних коштів усі розрахунки підрозділяються на дві сфери: розрахунки готівкою – що обслуговується законними грошовими знаками держави; безготівкових розрахунків – що обслуговується платіжними засобами. Сфера безготівкових розрахунків організаційно підрозділяється на міжбанківські розрахунки, що обслуговують відношення між банками, і на міжгосподарські розрахунки між клієнтами банків.

Важливе місце в розрахункових операціях посідають платіжні інструменти – певні носії інформації, що слугують банкам правовою підставою для здійснення грошових переказів на рахунки (платіжне доручення, платіжна вимога, вексель, платіжні картки тощо).

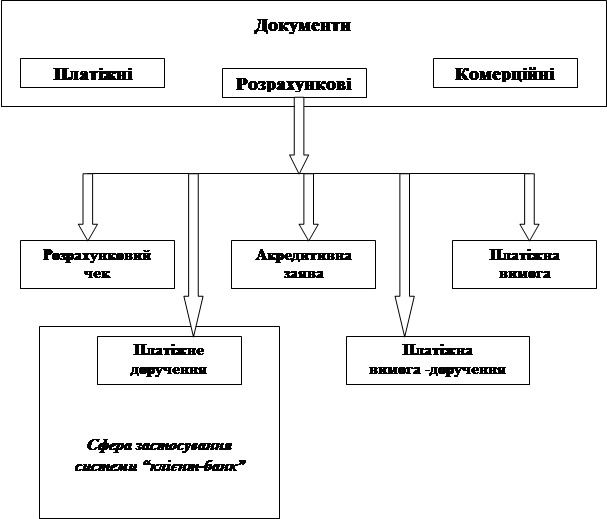

У сучасній практиці розрахунків застосовуються документи різного призначення. Усі їх можна згрупувати наступним чином: розрахункові, платіжні, комерційні.

1. Розрахунковими звичайно називають складені по установленій формі документи, що подають у банк юридичні особи з дорученням (або з вимогою) перерахувати з їхніх рахунків (або зарахувати на їхні рахунки) визначену суму грошей. Такими документами в Україні є:

· платіжне доручення,

· платіжна вимога,

· платіжне вимога-доручення,

· розрахунковий чек,

· акредитивна заява.

2. Платіжними називають складені по установленій формі і передані однією особою іншій документів з зобов’язанням (або наказом третій особі) сплатити визначену суму грошей пред’явнику документа. Типовим платіжним документом у наших умовах є вексель.

3. Комерційними прийнято називати документи, у яких дається характеристика відвантажених товарів, виконаних робіт, наданих послуг і який супроводжує їхнє переміщення від постачальника до покупця (платнику). До комерційних документів відносять рахунки-фактури, товарно-транспортні документи, сертифікати якості і походження, страхові поліси та ін. Звичайно на основі комерційних документів визначаються сума і правомірність платежів, що робляться за допомогою розрахункових і платіжних документів.

Рис. 1.1.2. Документальна сфера застосування системи “клієнт-банк”

З рис. 1.1.2. видно, що система “клієнт-банк” охоплює невеликий сегмент документів, що використовуються при розрахунках – лише платіжні доручення. Однак, статистичні дослідження визнають, що саме платіжні доручення забезпечують більше 90% руху грошових коштів у платіжній системі. Близько 70% цього руху забезпечують системи “клієнт-банк” комерційних банків. Зважаючи на такі цифри можна відмітити велику роль системи “клієнт-банк” у розрахункових операціях банку.

Розрахункові і платіжні документи в національній валюті, що подаються клієнтами в банк на паперових носіях, строго уніфіковані, мають єдину для всієї країни стандартну форму та установлений набір реквізитів. До обов’язкових реквізитів усіх розрахункових документів відносяться:

· найменування документа;

· номер документа;

· число, місяць, рік його складення;

· найменування платника й одержувача коштів, їхні ідентифікаційні коди відповідно до єдиного державного реєстру підприємств і організацій України, номера їхніх рахунків у відділеннях банку;

· найменування банків платника й одержувача коштів, їхнє місцезнаходження і номер МФО;

· сума платежу цифрами і прописом;

· призначення платежу: найменування товару, посилання на документ, на підставі якого здійснюється операція (договір, рахунок, товарно-транспортна накладна і т.д.) із указівкою його номера і дати.

· підпис відповідальних осіб платника і відбиток печатки, що проставляється на першому екземплярі документа незалежно від способу виготовлення розрахункового документа (у разі використання системи “клієнт-банк” даний реквізит замінюється електронним цифровим підписом;

· сума податку на додану вартість або запис «без податку на додану вартість».

Ці реквізити повинні бути присутні на платіжних документах незалежно від форми їхнього подання: чи то паперова, чи електронна. У тому випадку, якщо хоча б один із перерахованих вище реквізитів (якщо вони передбачені формою документа) не заповнений або заповнений неправильно, банк не приймає такий документ до виконання.

Банк платника приймає і виконує документи від клієнтів протягом операційного дня, час якого регламентується режимом роботи банку.

На всіх паперових розрахункових документах банк в обов’язковому порядку в правому нижньому куту проставляє дату надходження та виконання цих розрахункових документів.

Програмне забезпечення «Операційний день – RS-bank», дозволяє в режимі реального часу відслідковувати безготівкове надходження коштів на рахунки клієнтів і з обліком цих надходжень проводити платежі клієнтів.

Банк одержувача зобов’язаний зараховувати гроші на рахунки клієнтів не пізніше наступного робочого дня після одержання інформації з розрахункової палати. Користувачі системи “клієнт-банк” мають змогу практично в режимі реального часу спостерігати за надходженнями на свої рахунки за допомогою передачі електронних виписок з банку по рахунку клієнта, інші ж клієнти такої змоги не мають і, як правило дізнаються про нові надходження наступного робочого дня після формування паперової виписки по рахунку.

Похожие работы

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... б на економічній основі подолати кризові явища і процеси в грошовій сфері. При здійснення безготівкових розрахунків СТОВ „Колос” керується Інструкцією „Про безготівкові розрахунки в господарському обороті України” , діючим законодавством України, іншими нормативно-правовими актами. Але під час написання курсової роботи на базі СТОВ „Колос” було виявлено такий недолік: застосовується лише одна ...

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

0 комментариев