Загальна характеристика розрахункових операцій комерційного банку та місце в них системи “клієнт-банк”

Етапи розвитку та принципи роботи системи “клієнт-банк”

Огляд світової та національної законодавчих баз, що регламентують електронний документообіг

Особливості методики здійснення аналізу проведення операцій по системі “клієнт-банк”

Аналіз динаміки розвитку системи “клієнт-банк” в Київській філії АКІБ “УкрСиббанк”

Структурний аналіз системи “клієнт-банк” в Київській філії АКІБ “УкрСиббанк”

Вдосконалення організаційної системи електронних розрахунків

Вдосконалення діючої системи “клієнт-банк” на основі впровадження інтернет-банкінгу

Огляд системи “клієнт-банк” у КФ АКІБ “УкрСиббанк”

Розробка комплексу задач “Аналіз ефективності використання системи “клієнт-банк”

Система виведе на екран повідомлення про своє призначення – аналіз ефективності роботи системи “клієнт-банк”

Навигация

Етапи розвитку та принципи роботи системи “клієнт-банк”

Розрахунки в системі “клієнт-банк” та шляхи їх удосконалення

187450

знаков

16

таблиц

15

изображений

1.2. Етапи розвитку та принципи роботи системи “клієнт-банк”.

З розвитком сучасного ринку комп’ютерних технологій, банки не могли залишатись осторонь останніх наукових проривів цієї галузі, що відкривали величезні перспективи розширення своєї діяльності, діяльності клієнта, прискорення та спрощення розрахунків. Одним з перших видів банківських операцій, яких торкнулась банківська автоматизація – є розрахункові операції.

Саме система “клієнт-банк”, разом з міжбанківськими електронними розрахунками, швидким кроком увійшла до низки автоматизованих банківських процесів. Більше того, таких значних темпів розповсюдження не очікували навіть у самих оптимістичних прогнозах.

Хоча система “клієнт-банк” забезпечує рух лише невеликого кола розрахункових операцій – а саме рух розрахункових документів - вже сьогодні в Україні, при використовуванні системи лише третиною клієнтів, рух коштів через термінали “клієнт-банку” складає близько 70 % загального обороту коштів через банківську систему.

Внаслідок цього на поточний момент особлива увага приділяється запровадженню систем «клієнт-банк» на базі сучасних технологій.

Для більш детального охоплення розглядуваної теми, пропонуємо вдатись до історії виникнення та розвитку систем віддаленого користування рахунками, що беруть свій початок з широким впровадженням в банківську діяльність персональних комп’ютерів та комп’ютерних мереж.

Як і більшість нових банківських продуктів системи “клієнт-банк” беруть свій початок із Західної Європи та Сполучених Штатів Америки – країн з найрозвинутішими економіками та технологіями. І першими кроками було запровадження даних систем серед приватних клієнтів.

1. Однією з перших у цьому плані була американська система телефонної оплати рахунків (Telephone bill paying), впроваджена позиково-ощадними банками США.

Для телефонної оплати рахунків клієнт банку користувався спеціальним апаратом, з'єднаним з банківським комп'ютером, через який він міг оплачувати рахунки за товари, електроенергію, медичні послуги тощо. Спочатку, набравши спеціальний номер, клієнт підключався до банківського комп'ютера, а пізніше натисканням клавіш уводив номер свого рахунку, персональний ідентифікаційний номер, кодовий номер одержувача грошей і суму платежу. Якщо поточний рахунок одержувача знаходився в тому ж банку, він негайно кредитувався, якщо ні - одержувачу надсилався чек.

Платіж телефоном - одна з найдешевших послуг у системі автоматизованих платежів. Однак, як і в інших випадках, система скуповується лише тоді, якщо в ній діє багато учасників. Ця форма не отримала широкого поширення через інертність споживачів і торговельників, які не бажають змінювати існуючі форми розрахунків.

2. Надалі більш широкого застосування знайшло банківське обслуговування вдома, або «домашній банк» (Home banking). Йдеться про комплекс послуг щодо надання клієнтам банків фінансової інформації, а також здійснення за їх ініціативою різних банківських транзакцій з передаванням інформації телефонними каналами або через двосторонню систему кабельного телевізійного зв'язку.

В ідеальному варіанті ця форма послуг передбачала наявність у клієнта персонального комп'ютера, за допомогою якого він міг передавати банку розпорядження про оплату рахунків, у будь-який час викликати на екран інформацію про стан свого банківського рахунку з переліком усіх кредитових та дебетових проводок, здійснювати миттєве переміщення коштів на рахунки контрагентів, давати банку інструкції про автоматичне виконання майбутніх платежів тощо.

Подібна система була дуже зручна для клієнта та різко знижувала банківські витрати.

Спочатку процедура розрахунків здійснювалась за усною згодою та оформлялась письмово після отримання платежу; потім вдалося її частково автоматизувати, застосувавши клавіатуру, але до появи відеографії цей вид діяльності вимагав великої кількості персоналу.

3. Відеотекс - це система передачі зорової інформації телефонною мережею та її прочитання на екрані спеціального термінала або телевізора, підключеного належним чином.

В європейських країнах ця система була розроблена управліннями зв'язку, які мають монопольне право на всі види зв'язку. У США її розробили і впровадили телефонні компанії - виробники обладнання і самі банки.

«Домашній банк» міг функціонувати у пасивному (консультативному) або у діалоговому режимі. У консультативному режимі ця система дозволяла тільки читати інформацію. Для цього могла використовуватись радіотрансляційна або телефонна мережа чи кабельний зв'язок. У діалоговому режимі вона забезпечувала обмін розпорядженнями і запитами між абонентами та центром зв'язку. З цією метою можна було використовувати телефонний або кабельний зв'язок. «Домашній банк», що працював в діалоговому режимі, в основному пропонував абоненту інформаційні послуги, тобто клієнт міг отримати довідку про стан свого рахунку, про останні трансакції, про вартість портфеля цінних паперів. Через «домашній банк» можна було замовити чекову книжку, та виконувати всі класичні банківські операції після ідентифікації клієнта і перевірки його секретного коду за допомогою картки з мікропроцесором, для чого потрібно було встановити вдома читаючий прилад для карток. Одночасно з дистанційною оплатою набувала поширення практика дистанційної купівлі, тобто купівлі за допомогою замовлення телефоном чи кабельним зв'язком.

Зрозуміло, що експлуатація «домашнього банку» в діалоговому режимі вимагала попереднього встановлення зв'язку з банком і, як правило, внесення абонентної плати. Але для надання інших послуг можна було просто користуватися відеографічним зв'язком. «Домашні банки» зайняли важливе місце як реальний засіб зв'язку між населенням та фінансовими установами і як матеріальний засіб платежу, частково вступивши в конкуренцію з системою дистанційної оплати.

Найширшого розповсюдження набули «домашні банки» у Франції. Це було пов'язано з масовим розповсюдженням відеографічних терміналів міністерства зв'язку. Вони надали банкам ідеальну можливість для розвитку системи банківських послуг удома. Більшість банків надавало такі послуги. При впровадженні системи дистанційної оплати спочатку навіть використовувались одночасно картки з магнітною доріжкою або з мікропроцесором, однак достатній рівень надійності забезпечують тільки картки з мікропроцесором.

Поштова адміністрація Німеччини також запропонувала своїм клієнтам послуги через систему відеотекс. Однак, попри всі зусилля банків, у Німеччині населення менш схильне до прийняття системи «домашніх банків», ніж у Франції.

4. У Великобританії існувало кілька мереж «домашніх банків», які використовували одночасно телефонний зв'язок і відеозв'язок. При використанні телефону до звичайного телефонного апарата під'єднують спеціальну клавіатуру для надання тих самих послуг, що і за допомогою дисплея.

Американські банки проводили серію експериментів з метою популяризації Home Banking. У США, з причини великої децентралізації, не існувало національної мережі відеотекса, ряд банків створили свої власні служби «домашніх банків». У всіх цих системах користувачі (приватні особи або підприємства) вносили абонентну плату, а також, крім оплати телефонних переговорів, звичайно, повинні були сплатити комісійні за трансакцію, яку виконують на їх прохання. Для банку - це джерело доходів, але це також дуже важливе джерело доходів для підприємств або відділень зв'язку, оскільки тривалість телефонного зв'язку в таких випадках, як правило, істотно збільшується за рахунок часу побудови таблиць або малюнків, безпосередня користь від яких не завжди очевидна.

Певні надії покладались на інформаційну систему відеотекс, яка повинна була надавати споживачам великий обсяг рекламної та довідкової інформації каналами телевізійного зв'язку. Ці ж канали планувалось використовувати для передачі фінансової інформації. Звідси ще одна назва домашнього фінансового обслуговування - «Bank-Video». Більшість банків прагнули підключити до фінансового обслуговування вдома дрібних підприємців, які через домашні комп'ютери могли б оформляти доручення і погашення позик, переказувати кошти для оплати за товари тощо.

За оцінкою «Ваnk оf Аmегіса», потенційні можливості персонального обслуговування вдома дуже великі. Підраховано, що середній американець робить 30 безготівкових перерахувань на місяць, 20 з яких оплачуються чеком, а 10 - кредитними картками. Приблизно 10 мільярдів таких платежів може бути проведено системою «Ваnk-Vidео». Але ентузіазм споживачів щодо фінансового обслуговування вдома був невеликий. Причини незначного розповсюдження цієї форми розрахунків мають психологічний та економічний характер: усталені звички, відносно велика вартість транзакцій (12—15 доларів за місяць), побоювання нав'язування банками непотрібних послуг тощо.

5. Серед роздрібних електронних систем найбільш успішними були банківські автомати, які робили можливим цілодобове здійснення транзакцій і звільняюли клієнтів від втрат часу на поїздки до банку й очікування в черзі до касира. Інші форми не отримали масової підтримки користувачів і не змогли суттєво зруйнувати платіжні стереотипи, що склалися. Тим не менш, операційні переваги автоматизованих систем обслуговування банківських клієнтів, їх вплив на підвищення ефективності і продуктивності настільки суттєві, що майбутнє, без сумніву, - за ними.

В нашій країні найбільшого поширення набули системи “клієнт-банк”, що використовуються корпоративними клієнтами для доступу до свого рахунку, контролю над ним. Вони широко використовуються заради можливості термінового переказу коштів зі свого рахунку, не відходячи від свого робочого місця, тим самим швидко реагуючи на ринкову ситуацію та отримуючи додатковий дохід.

Такі системи почали з’являтись на Україні ще в 90-х роках і постійно змінюються з розвитком нових технологій, широким застосуванням автоматизації в банківській діяльності та на підприємствах. З плином часу ці системи стають доступними все більшому колу клієнтів, адже широке залучення користувачів системи знижує собівартість на одного користувача, а отже й ціни на даний вид послуг. Не рідко, в основному в процесі рекламних компаній, банки пропонують даний продукт безкоштовно, наряду з іншими розрахунковими операціями, як-то відкриття рахунку, його обслуговування, безкоштовне обслуговування системи “клієнт-банк”.

Що ж таке система “клієнт-банк” в розумінні вітчизняного споживача та надавачів даної послуги, виходячи зі сфери її найбільшого застосування?

Система “клієнт-банк” - це сукупність програмно-технічних комплексів, призначених для:

• оперативного ведення клієнтом своїх рахунків у банку;

• обміну платіжними документами та відповідною технологічною інформацією між банком та його клієнтами в електронній формі.

Система “клієнт-банк” в Україні розглядається як складова програм автоматизації банківської діяльності і, зокрема, як джерело надходження платіжних документів до загальнодержавних систем розрахунків (зокрема СЕП). Тому до систем «клієнт - банк» висувається ряд вимог, визначених Національним банком України, щодо дотримання ними стандартів електронних платіжних документів, сумісних зі СЕП, надання мінімального набору послуг, забезпечення певного рівня захисту інформації тощо.

На теперішньому етапі розвитку технологій захисту інформації, що передається через зовнішні канали зв’язку банку (а до них відноситься і система “клієнт-банк”) приділяється особлива увага, аж до залучення Служби безпеки України.

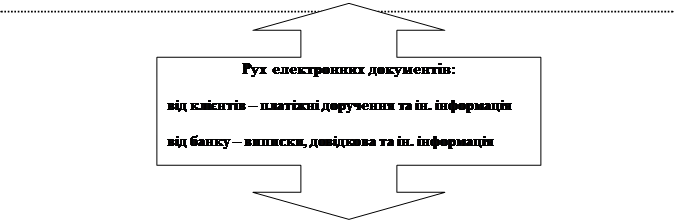

Схематично процес роботи системи “клієнт-банк” зображено на рис. 1.2.1.

Як видно з рисунку, основними складовими системи “клієнт-банк” є клієнтська частина та банківська частина. Розглянемо функції кожної з них:

«Банківська частина» - комплекс, що розміщений у банку. Його основні функції:

• ведення нормативно-довідкової інформації та забезпечення нею програмних комплексів клієнтської частини;

• розподіл прав доступу користувачів-клієнтів, реєстрація доступу клієнтів, запобігання несанкціонованому доступу;

• обмін платіжними документами з клієнтською частиною, з інформуванням клієнта про результати приймання його документів або їх відхилення (з обов'язковим повідомленням причин відхилення);

Банківська частина

Клієнтська частина

|

| ||||||||||

|

| ||||||||||

| |||||||||||

Рис.1.2.1. Принцип роботи типової системи “клієнт-банк”.

• обмін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій;

• обмін із клієнтською частиною допоміжною технологічною інформацією та бухгалтерськими документами на зразок «виписка з рахунку», на основі яких клієнт має змогу отримати повну інформацію про стан свого рахунку та рух коштів на ньому;

• ведення протоколів роботи, архівів проведених (та відхилених) трансакцій.

«Клієнтська частина» — комплекс, що розміщений на підприємстві клієнта. Його функції:

• ведення необхідної нормативно-довідкової інформації;

• ведення значення рахунку клієнта, що є відображенням рахунку, який ведеться в банку, з максимально можливою точністю. Можливе ведення двох варіантів значень рахунку: з урахуванням тільки фактично проведених документів - фактичного, та з урахуванням «коштів у розрахунках» — прогнозованого;

• підготовка початкових платіжних документів (або автономно, або прийом їх із програми автоматизації бухгалтерії підприємства);

• обмін з банком платіжними документами;

• отримання відповідних платіжних документів з банку;

• обмін з банком технологічною інформацією та надання клієнту повної інформації про стан виконання розрахунків за кожним з платіжних документів, що проходить як через систему «клієнт-банк», так і за межами системи (наприклад, проведення документів цього клієнта в паперовій формі через операціоніста банку);

• ведення протоколів роботи, архівів проведених (та відхилених) трансакцій.

Можлива наявність окремої підсистеми телекомунікації, яка дозволяє побудувати банківську та клієнтську частини незалежно від конкретних засобів електронної пошти і внаслідок цього забезпечити функціонування програмного забезпечення системи «клієнт-банк» у різних телекомунікаційних середовищах.

В Україні вже існують системи «клієнт-банк», які є невід'ємною складовою програмного комплексу автоматизації бухгалтерії клієнта. Це дозволяє не тільки повністю автоматизувати бухгалтерський облік на підприємстві, а й побудувати єдину технологічну лінію для виконання всіх фінансових операцій підприємства.

Архітектура кожної конкретної системи «клієнт-банк» та специфіка технології її роботи перебувають в досить широкому діапазоні. Практично широка розробка та впровадження систем «клієнт-банк» в Україні тільки починається. Тому найближчими роками очікується різке зростання як кількості клієнтів, що користуватимуться цим сучасним видом послуг, так і рівня програмно-технічних розробок таких систем.

Похожие работы

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... б на економічній основі подолати кризові явища і процеси в грошовій сфері. При здійснення безготівкових розрахунків СТОВ „Колос” керується Інструкцією „Про безготівкові розрахунки в господарському обороті України” , діючим законодавством України, іншими нормативно-правовими актами. Але під час написання курсової роботи на базі СТОВ „Колос” було виявлено такий недолік: застосовується лише одна ...

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

0 комментариев