Роль ипотечного

кредитования

в условиях

перехода к

рыночной экономике

Американская

модель

Малайзийская

модель

Внедрение

и развитие

ипотечного

кредитования

в РК

Современное

состояние

правовой и

организационной

базы для развития

системы жилищного

финансирования

в Республике

Казахстан за

последние годы

Услуги

компании

Ипотечные

брокеры

Участие

компании в

«Программе

ипотечного

кредитования

жилищного

строительства

в г.Астане »

Навигация

Услуги компании

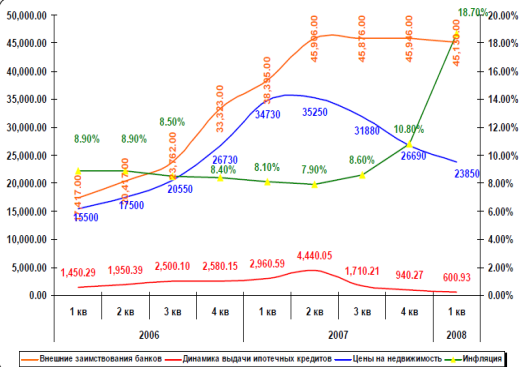

Современное состояние и развитие ипотечного кредитования в Республике Казахстан

149258

знаков

30

таблиц

10

изображений

4.2. Услуги компании.

Компания обеспечивает для своих клиентов полный спектр услуг, необходимых при сделках с недвижимостью с использованием заемных средств. Квалифицированные специалисты Компании обеспечивают индивидуальный подход к каждому клиенту, качественные консультации и быструю обработку документов.

Сложившиеся долгосрочные отношения с основными операторами рынка позволяют клиенту быстро найти недвижимость, оформить документы на получение кредита, купить недвижимость и оформить ее на имя клиента. В компании действует свой кредитный комитет, принимающий окончательное решение о выдаче ипотечного кредита в кратчайшие сроки.

Благодаря, стандартизации и унификации процедуры анализа платежеспособности и кредитоспособности заемщика, компании в состоянии отрабатывать значительное количество кредитных дел с сохранением приемлемого уровня кредитного риска.

Для снижения кредитных рисков компания использует определенные типовые процедуры. Одной из таких процедур является обязательное софинансирование покупки недвижимости со стороны клиента. Такое софинансирование называется первоначальным взносом (down payment). Другим типовым способом снижения рисков является введение специальных коэффициентов, предельные значения которых устанавливаются изначально.

Сложившиеся долгосрочные отношения с банками второго уровня позволяют компании поддерживать необходимый оборотный капитал на уровне, достаточном для обеспечения кредитами любого заемщика, прошедшего рассмотрение кредитного комитета.

Продуктовая стратегия компании направлена на удовлетворение спроса самого широкого круга клиентов, имеющих свои специфические потребности по денежным средствам. Для одних клиентов наиболее важным параметром кредита является процентная ставка, для других – возможность досрочного погашения без штрафных санкций, для третьих – возможность снизить сумму первоначального взноса и т.п.

Для реализации этой стратегии компания разработала специальные наборы параметров ипотечных кредитов, называемые ипотечными пакетами. Каждый ипотечный пакет характеризуется определенными параметрами кредита: процентная ставка, срок кредита, условия досрочного погашения, величина первоначального взноса, соотношение основного и дополнительного обеспечения и т.п. Таким образом, каждый ипотечный пакет предназначен для определенной группы клиентов.

Компания постоянно работает над разработкой и применением на практике новых ипотечных пакетов, позволяющих максимально учесть возможности и запросы потенциальных заемщиков.

Компания придерживается международных стандартов при проведении консультаций клиентов (European Agreement on a Voluntary Code of Conduct on Pre-Contractual Information for Home Loans). Все расчеты проводятся заблаговременно и клиент полностью извещается обо всех платежах, которые ему предстоит делать в будущем, включая не только информацию о погашении кредита, но и информацию о сопутствующих платежах: страховые платежи, оплата услуг третьих лиц, прочие расходы. Кроме того, клиенту подробно объясняются все процедуры, которые он должен осуществить в соответствии с действующим законодательством и проводится разъяснительная работа по рискам, которые клиент принимает на себя, получая ипотечный кредит.

4.3. Кредитование коммерческой недвижимости.С июля 2001 года Компания начала ипотечную программу кредитования покупки и ремонта коммерческой недвижимости.

Банковские коммерческие займы выдаются компанией юридическим лицам и лицам, занимающимся предпринимательской деятельностью без образования юридического лица. Ими являются индивидуальные предприниматели, осуществляющие свою деятельность на основании патента либо свидетельства о государственной регистрации индивидуального предпринимателя.

Займы, направлены на приобретение, ремонт и реконструкцию, достройку коммерческих объектов: магазинов, кафе, ресторанов, офисов, производственных баз, СТО, парикмахерских и т.д. Под коммерческой недвижимостью понимается недвижимость, которая используется для извлечения предпринимательского дохода от эксплуатации недвижимости. Основным источником погашения кредита являются доходы заемщика от существующей деятельности, т.е. по проекту не учитываются доходы, которые клиент будет получать в будущем от приобретаемого объекта. Если приобретается действующий объект, то результаты его деятельности могут учитываться как компенсирующий фактор.

При реализации проекта необходимо обязательное софинансирование со стороны заемщика или же при отсутствии первоначального взноса возможно предоставление дополнительного залога. Величина софинансирования установлена в размере 30% от стоимости объекта. В качестве основного обеспечения возвратности кредита используется приобретаемая, ремонтируемая или строящаяся недвижимость. В качестве дополнительного обеспечения может использоваться другая недвижимость, гарантии и поручительства третьих лиц, депозиты денег в банках второго уровня, залог высоколиквидных ценных бумаг и другого имущества. Погашение кредита осуществляется ежемесячно равномерными долями, включающими в себя погашение начисленного вознаграждения банка и части основного долга по кредиту.

Компания выдает кредиты на коммерческую недвижимость заемщикам сроком до 7 лет (в настоящее время это единственная компания, предоставляющая коммерческие кредиты на столь длительный срок). Величина процентных ставок по кредитам установлена в размере от 18 до 22% годовых и находится в прямой зависимости от суммы кредита и рискованности проекта. В качестве дополнительных услуг, предоставляемых АО "БТА Ипотека", выступает страхование недвижимости и жизни заемщика, представляющей компанию по страхованию жизни "Династия" и компанию по страхованию недвижимости "KBS Garant", а также полное переоформление права собственности на объект в Центре по недвижимости г.Алматы.

Похожие работы

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

0 комментариев