Роль ипотечного

кредитования

в условиях

перехода к

рыночной экономике

Американская

модель

Малайзийская

модель

Внедрение

и развитие

ипотечного

кредитования

в РК

Современное

состояние

правовой и

организационной

базы для развития

системы жилищного

финансирования

в Республике

Казахстан за

последние годы

Услуги

компании

Ипотечные

брокеры

Участие

компании в

«Программе

ипотечного

кредитования

жилищного

строительства

в г.Астане »

Навигация

Ипотечные брокеры

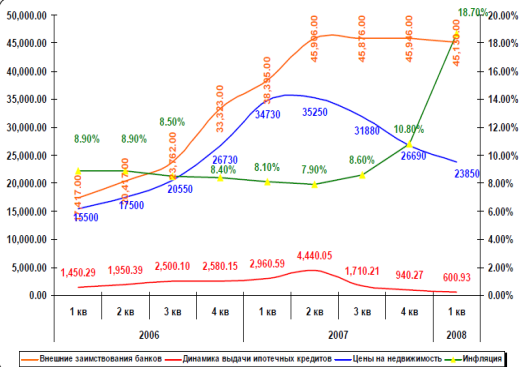

Современное состояние и развитие ипотечного кредитования в Республике Казахстан

149258

знаков

30

таблиц

10

изображений

4.4. Ипотечные брокеры.

Для удобства клиентов, компания развивает сеть ипотечных брокеров – то есть независимых юридических лиц, сотрудничающих с компанией и проводящих сбор документов, квалификацию заемщиков, желающих получить ипотечный кредит, и защищая интересы клиенты на Кредитном Комитете.

Причиной создания такой сети является тот факт, что неподготовленному среднестатистическому человеку, порой бывает трудно разобраться во всех тонкостях получения кредита. Ведь каждый кредит характеризуется целым набором параметров и дополнительных условий: сумма основного долга, процентная ставка, срок кредита, способ начисления процентного вознаграждения и погашения основной суммы долга, запрет на досрочное погашение, сумма предоставляемого обеспечения, страхование рисков, гарантии и поручительства и т.п. В результате, потенциальный заемщик может выбрать условия, которые не всегда являются наиболее выгодными именно для него, как следствие, неверный выбор может обойтись ему в "кругленькую" сумму. Чем же ему может помочь ипотечный брокер? Начнем с того, что ипотечный брокер, как правило, не зависит от кредитных учреждений и зарабатывает деньги путем консультирования клиентов-заемщиков. Ипотечный брокер всегда на стороне клиента, поскольку ему платит клиент и от того, насколько успешно ипотечный брокер представит интересы клиента в кредитном учреждении, зависит его заработок. Он может сотрудничать с одной или сразу с несколькими кредитными организациями, знает все тонкости и может предложить клиенту наиболее оптимальный вариант займа на приобретение жилья.

Например, вы имеете жилье и хотите его продать после приобретения нового жилья. В такой ситуации для вас критичным параметром является возможность досрочного погашения без уплаты пенни и штрафов за досрочное погашение, а не величина процентной ставки по кредиту. Если провести соответствующие расчеты, то для вас может быть выгодным получить кредит под более высокую процентную ставку, но иметь возможность погасить его досрочно. Ведь после продажи старого жилья у вас появится сумма, которая может пойти на досрочное погашение и соответственно вам не придется платить проценты кредитному учреждению весь срок кредита.

Для создания сети ипотечных брокеров компания проводит специальные курсы обучения ипотечных брокеров и после прохождения тестирования, выдает им сертификаты, удостоверяющие право владельцев сертификатов проводить консультации, формировать кредитные досье клиентов-заемщиков и выносить их непосредственно на рассмотрение кредитного комитета компании. Обращение клиента к сертифицированным компанией ипотечным брокерам равнозначно обращению в саму компанию.

На данный момент такие сертификаты получили:Компания "KBS Remсo"

ТОО "АЛАДИН"

Агентство недвижимости "АБСОЛЮТ"

ТОО "ЖОМАРТ и сыновья"

ТОО "ГАРАНТ РИЭЛТИ"

ТОО "НИГОРА"

ТОО "ФЕЕРДИЛЬ"

Компания "ЦКН Ипотека"

ТОО "ЭСКОРТ РИЭЛТИ"

4.5. Ипотечные кредиты.

На сегодняшний день ОАО "БТА Ипотека" предлагает самые гибкие условия кредитования. В арсенале компании несколько различных пакетов условий, позволяющих взять кредит любому лицу, имеющему достаточный первоначальный взнос и уровень дохода.

Все наши пакеты доступны в разных регионах Казахстана, в зависимости от региона приобретения могут иметь различные условия.

СЕНIМ

| Если вы имеете стабильный, легко подтверждаемый доход и 10% первоначального взноса от оценочной стоимости жилья, Вы можете получить кредит согласно условиям пакета "Сенiм" сроком до 10 лет, а досрочно погасить кредит вы сможете уже через один год после его получения. |

| Срок кредитования: | 12-120 мес. |

| Первоначальный взнос, от: | 10% |

| Мораторий на досрочное погашение: | 12 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | - |

| % ставка (фиксированная), годовых: | 19 |

| Сумма кредита: | до 6 000 000 тенге |

СТАНДАРТНЫЙ

| Срок кредитования от 1 до 15 лет, ваш первоначальный взнос должен составить не менее 15% от оценочной стоимости жилья, досрочное погашение суммы основного долга возможно с момента получения кредита. |

| Срок кредитования: | 12-180 мес. |

| Первоначальный взнос, от: | 15% |

| Мораторий на досрочное погашение: | 0 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | 13.2-14.2 |

| % ставка (фиксированная), годовых: | 17-19 |

| Сумма кредита: | не ограничена |

![]()

НАРОДНЫЙ

| Если ваша семья имеет средний ежемесячный доход, то вы можете использовать данный пакет, срок кредитования от 1 до 15 лет, первоначальный взнос не менее 15 процентов от оценочной стоимости жилья. |

| Срок кредитования: | 12-180 мес. |

| Первоначальный взнос, от: | 15% |

| Мораторий на досрочное погашение: | 12 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | 12.4-12.8 |

| % ставка (фиксированная), годовых: | 16.5-17.5 |

| Сумма кредита: | до 6 000 000 тенге |

СВОБОДНЫЙ

| При затруднении подтвердить необходимый уровень дохода, мы предлагаем Вам пакет "Свободный" сроком кредитования до 10 лет. Досрочное погашение суммы основного долга допускается через шесть месяцев с момента получения кредита. |

| Срок кредитования: | 12-120 мес. |

| Первоначальный взнос, от: | 30% |

| Мораторий на досрочное погашение: | 6 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | - |

| % ставка (фиксированная), годовых: | 18-20 |

| Сумма кредита: | не ограничена |

ПРОФЕССИОНАЛ

| Являясь сотрудником крупной компании, используйте пакет "Профессионал" сроком кредитования до 15 лет. Ваш первоначальный взнос может составить 15 % от оценочной стоимости жилья и досрочное погашение суммы основного долга возможно через шесть месяцев с момента получения кредита. |

| Срок кредитования: | 12-180 мес. |

| Первоначальный взнос, от: | 15% |

| Мораторий на досрочное погашение: | 6 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | 12.4-12.8 |

| % ставка (фиксированная), годовых: | 16.5-17.5 |

| Сумма кредита: | не ограничена |

![]()

![]()

ЧАСТНЫЙ ДОМ

| При покупке коттеджа или индивидуального дома, Вы можете получить кредит по данному пакету сроком до 10 лет, с первоначальным взносом в размере 30% от стоимости дома. |

| Срок кредитования: | 12-120 мес. |

| Первоначальный взнос, от: | 30% |

| Мораторий на досрочное погашение: | 12 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | 15.2-16.7 |

| % ставка (фиксированная), годовых: | 18.5-20 |

| Сумма кредита: | не ограничена |

![]()

![]() ЭЛИТНЫЙ

ЭЛИТНЫЙ

| Этот пакет для тех, кто желает приобрести элитное и дорогое жилье. Срок кредитования до 10 лет, низкая ставка вознаграждения, досрочное погашение суммы основного долга допускается через три месяца со дня выдачи кредита. |

| Срок кредитования: | 12-120 мес. |

| Первоначальный взнос, от: | 30% |

| Мораторий на досрочное погашение: | 3 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | 12.2 |

| % ставка (фиксированная), годовых: | 16 |

| Сумма кредита: | от 6 000 000 тенге |

![]()

![]() СВОЙ

ДОМ

СВОЙ

ДОМ

| Для того, чтобы достроить свой собственный дом, используйте пакет "Свой дом", со сроком кредитования до 10 лет, освоение объекта не менее 30% от стоимости строительства, возможно предоставление дополнительного залога. |

| Срок кредитования: | 12-120 мес. |

| Первоначальный взнос, от: | 30% |

| Мораторий на досрочное погашение: | 12 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | - |

| % ставка (фиксированная), годовых: | 17-21 |

| Сумма кредита: | от 1 000 000 тенге |

![]()

РЕМОНТНЫЙ

| Данный пакет предназначен для ремонта Вашего жилья, сроком до 10 лет и досрочное погашение суммы основного долга возможно через один год с момента получения кредита. |

| Срок кредитования: | 12-120 мес. |

| Первоначальный взнос, от: | 0% |

| Мораторий на досрочное погашение: | 12 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | 13.7-16.7 |

| % ставка (фиксированная), годовых: | 19-21 |

| Сумма кредита: | не ограничена |

![]()

![]() БЮДЖЕТНЫЙ

БЮДЖЕТНЫЙ

| Если один из членов Вашей семьи работник бюджетной сферы, Вы можете воспользоваться данным пакетом, срок кредитования от 1 года до 15 лет, сниженная ставка вознаграждения и первоначальный взнос не менее 15% от стоимости жилья. |

| Срок кредитования: | 12-180 мес. |

| Первоначальный взнос, от: | 15% |

| Мораторий на досрочное погашение: | 24 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | 12.2-12.6 |

| % ставка (фиксированная), годовых: | 15.5-16.5 |

| Сумма кредита: | до 6 000 000 тенге |

КОММЕРЧЕСКАЯ

| По этому пакету Вы получаете возможность покупки, ремонта и реконструкции объектов коммерческой недвижимости. Рассрочка платежей от 3 лет до 7 лет, в зависимости от уровня платежеспособности заемщика. Сумма ипотечного кредитования от 2000 до 200000 долларов США. При покупке недвижимости требуется обязательное софинансирование в размере не менее 30% от оценочной стоимости приобретаемой недвижимости либо внесение дополнительного залога со стороны заемщика. |

| Срок кредитования: | 12-84 мес. |

| Первоначальный взнос, от: | 30% |

| Мораторий на досрочное погашение: | 12 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | - |

| % ставка (фиксированная), годовых: | 18-22 |

| Сумма кредита: | до 45 000 000 тенге |

![]()

![]() ЗЕМЕЛЬНЫЙ

УЧАСТОК (ФИЗ.

ЛИЦА)

ЗЕМЕЛЬНЫЙ

УЧАСТОК (ФИЗ.

ЛИЦА)

| Приобретение прав собственности на земельный участок для индивидуального жилищного строительства, строительства коммерческих объектов. |

| Срок кредитования: | 12-120 мес. |

| Первоначальный взнос, от: | 30% |

| Мораторий на досрочное погашение: | 12 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | - |

| % ставка (фиксированная), годовых: | 18.5-19.5 |

| Сумма кредита: | до 7 500 000 тенге |

![]()

![]() ЗЕМЕЛЬНЫЙ

УЧАСТОК (ЮР.

ЛИЦА)

ЗЕМЕЛЬНЫЙ

УЧАСТОК (ЮР.

ЛИЦА)

| Приобретение прав собственности на земельный участок для строительства коммерческих объектов. |

| Срок кредитования: | 12-84 мес. |

| Первоначальный взнос, от: | 30% |

| Мораторий на досрочное погашение: | 12 мес. |

| % ставка (плавающая, согласно программе ЗАО "КИК"), годовых: | - |

| % ставка (фиксированная), годовых: | 19-20 |

| Сумма кредита: | до 10 000 000 тенге |

Сводная таблица пакетов условий дана в Приложении 3.

Глава 5. АО "Астана-финанс" на рынке ипотечного кредитования Казахстана: опыт, проблемы, перспективы.

Похожие работы

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

0 комментариев