Роль ипотечного

кредитования

в условиях

перехода к

рыночной экономике

Американская

модель

Малайзийская

модель

Внедрение

и развитие

ипотечного

кредитования

в РК

Современное

состояние

правовой и

организационной

базы для развития

системы жилищного

финансирования

в Республике

Казахстан за

последние годы

Услуги

компании

Ипотечные

брокеры

Участие

компании в

«Программе

ипотечного

кредитования

жилищного

строительства

в г.Астане »

Навигация

Малайзийская модель

Современное состояние и развитие ипотечного кредитования в Республике Казахстан

149258

знаков

30

таблиц

10

изображений

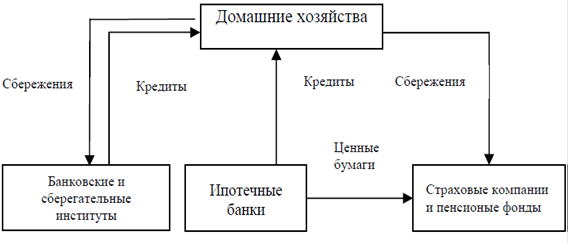

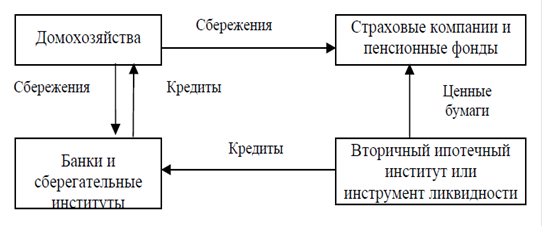

2.2. Малайзийская модель.

Вместе с тем, наряду со странами Европы и США, в настоящее время достаточно развита система ипотечного кредитования населения в азиатском регионе, в частности в Малайзии.

Система ипотечного кредитования Малайзии получила свое развитие путем создания Национальной ипотечной корпорации "Кагамас" (далее - корпорация), в состав которой вошли Банк Малайзии (20%), финансовые компании (19,5%), коммерческие банки (60,5%). Уставный капитал корпорации, в настоящее время, составляет около 40 млн. долларов США. Основной ролью данной корпорации является обеспечение ликвидности, низкой стоимости строительства, долгосрочного характера ипотечных кредитов, выбора финансирования для покупателей жилья. [24, c. 13]

Процесс ипотечного кредитования в Малайзии делится на два этапа: процесс строительства жилого дома и процесс полного завершения строительства дома. Для строительства жилого дома застройщику предоставляется кредит на срок 2-3 года, при этом, застройщик официально извещает население о намерении строить жилой дом. В процессе строительства осуществляется предварительная продажа незавершенного жилого дома и окончательное финансирование покупателей дома. После завершения строительства осуществляется секьюритизация ипотечных кредитов. Основными условиями кредитования являются маржа финансирования от 70% до 80%, средняя окупаемость кредита между 20 и 25 лет, сумма основного долга погашается ежемесячно в размере 1/3 от дохода заемщика, предоставление контракта о страховании недвижимости обязательно, максимальная ставка вознаграждения (интереса) составляет 9%.

Процесс секьюритизации начинается с выдачи кредитором ипотечных кредитов заемщикам, которые в последующем продаются корпорации. Корпорация, в свою очередь для покрытия своих расходов от покупки ипотечных кредитов и увеличения капитала выпускает долговые ценные бумаги, которые затем продает инвесторам.

В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ипотечного кредитования Малайзии, путем создания ипотечной компании в форме закрытого акционерного общества, обеспечивающей развитие жилищного рынка, в которой банки смогут рефинансироваться путем выпуска ипотечных облигаций, обеспеченных пулами ипотек, не исключая, при этом, в последующем, возможность применения европейской или американской моделей.

Глава 3. Современное состояние и развитие ипотечного кредитования в Республике Казахстан.

3.1. Жилищная ситуация в Республике Казахстан до начала реализации системы ипотечного жилищного кредитования.

Традиционная советская система жилищного финансирования соответствовала проводимой жилищной политике в целом и заключалась в централизованном распределении бюджетных ресурсов для строительства государственного жилья и его бесплатном предоставлении гражданам, стоящим в очереди на улучшение жилищных условий.

В Казахстане с самого начала экономических преобразований, несмотря на свою важность, жилищная реформа проводилась очень медленными темпами. Становление рыночных отношений в жилищной сфере Казахстана началось в 1991г. после принятия законов "О разгосударствлении и приватизации", "О собственности". Позже были приняты законодательные акты о залоге, инвестиционной деятельности, введен новый Гражданский кодекс, Указы Президента Республики Казахстан, имеющие силу закона, "Об ипотеке недвижимого имущества" и "О государственной регистрации прав на недвижимое имущество и сделок с ним", Закон Республики Казахстан "О жилищных отношениях", разработаны положения о купонной приватизации и др. Таким образом, была создана законодательная база для становления рыночных отношений в жилищной сфере. [27, c. 3]

При этом, в условиях недостаточно высокого платежного спроса большей части населения на вновь построенное жилье, а также отсутствия кредитов для приобретения готового жилья, созданный в первые годы реформ рынок жилья оказался не обеспечен необходимыми кредитно-финансовыми механизмами, которые могли бы поддержать платежеспособный спрос населения на рынке готового жилья.

В 1993 г. делается важный шаг в жилищной реформе. Указом Президента Республики Казахстан N 1344 принимается "Государственная программа новой жилищной политики и механизмы ее реализации". Она предусматривала ряд важнейших стратегических шагов в сфере жилищной политики государства, такие как: внесение необходимых изменений и дополнений в систему правовых норм, имеющих отношение к жилищной сфере; реформирование системы финансирования жилищного строительства и жилищно-коммунального хозяйства; демонополизация; разработка комплекса мер по снижению стоимости строительства жилья и удешевления его для населения; создание системы льгот участникам процесса жилищного строительства и эксплуатации с целью вовлечения в этот процесс максимального количества граждан и юридических лиц; осуществление мер по расширению арендного сектора в жилищной сфере; модернизация базы стройиндустрии; разработка упрощенной процедуры выделения и регистрации земельных участков для жилищного строительства; комплексное развитие в районах жилой застройки социальной, инженерной и транспортной инфраструктуры; создание эффективных организационных структур для осуществления жилищной политики государства; развитие инфраструктуры рынка жилья и недвижимости в целом. [24, c. 5]

Несмотря на то, что значительная часть провозглашенных в упомянутом указе стратегических задач не была реализована, этот документ указывал на важность жилищных проблем для государства и вхождение жилищной политики в число приоритетных направлений деятельности государства. Это соображение крайне важно для анализа реальных возможностей дальнейшего реформирования жилищного сектора и системы его финансирования.

В течение нескольких лет объем вводимого жилья в республике составлял примерно 0,5% от имеющегося жилищного фонда и равняется площади ветхих и аварийных домостроений. При таких темпах обновления жилищного фонда имеелась реальная угроза его безнадежного старения, и, если учесть, что большая часть жилья находится в сейсмически опасных зонах, то последствия такой политики в жилищном строительстве могли быть катастрофическими.

Спад инвестиционной активности в строительной отрасли болезненно отразился на экономическом положении многих подрядных организаций. В результате численность занятых в строительном секторе продолжает сокращаться. Очевидно, что в такой ситуации многократно повысилась значимость реального запуска новых механизмов привлечения внебюджетных средств в строительный сектор, в том числе, за счет ипотечного жилищного кредитования, поскольку оно действительно может помочь остановить распад строительной отрасли, улучшить показатели занятости, решить целый ряд проблем социального характера.

Уровни и структура спроса и предложения, а также ценообразование на жилую недвижимость имели в Казахстане ряд особенностей, которые необходимо было иметь в виду при оценке перспектив формирования рынка ипотечного кредитования.

В целом по республике уровень спроса на жилье являлся низким. Это касалось подавляющего большинства городов и всей сельской местности. Едва ли не единственными центрами, где спрос на жилую недвижимость более или менее сформирован, были две столицы - Астана и Алматы, где по-прежнему сконцентрированы не только бизнес-элита республики, но и большое количество чиновников, включая зарубежных, а также те города, где, в основном, сосредоточены действующие предприятия добывающей и перерабатывающей отраслей промышленности.

В качестве одного из факторов, влияющих на спрос, выступают бюджетные ограничения и, в частности, доход семьи. Средний уровень дохода семьи в Казахстане находился на невысоком уровне, хотя и превышал показатели соседних стран. По данным Агентства Республики Казахстан по статистике, в июле 1999 г. среднедушевые денежные доходы населения составляли 3224 тенге, или 23 доллара США. При этом среднедушевые доходы жителей гг. Алматы и Астана в июле 1999 г. сравнялись и составили 5486 тенге ($ 39). Учитывая то, что состав среднего домохозяйства в Казахстане составляет 3,5 человека, среднемесячный денежный доход домохозяйства по республике составил в июле 11284 тенге ($ 80), а по гг. Алматы и Астана - 19201 тенге ($ 137). Следует отметить, что значительная часть населения не имеет никаких существенных накоплений и вынуждена тратить практически весь доход на текущее потребление. Уровень нормы сбережений продолжал оставаться низким, хотя и начал расти в 1999-2000 гг.

Спрос населения на жилье, во многом, определяется демографическими показателями, такими как темпы образования новых семей, уровень миграции, количество сложных домохозяйств и др. В Казахстане наблюдаются тенденции уменьшения общего коэффициента рождаемости, увеличение общего коэффициента смертности и, соответственно, уменьшение общего коэффициента естественного прироста, хотя с 1999 года наблюдается обратная тенденция. Снижение рождаемости уменьшает размеры семей в настоящий момент и количество семей в будущем, т.е. в перспективе структура и число домохозяйств будут существенно отличаться от современных, что приведет к изменению спроса на жилье.

Перенос столицы из Алматы в Астану в 1997 г. повлек за собой весьма значительные колебания спроса, а вместе с ним и цен на недвижимость. В Алматы, ввиду значительного оттока населения, цены на недвижимость, как жилую, так и коммерческую, в 1999-2000 гг. снизились примерно на 10-15% в долларовом эквиваленте. В Астане, где в настоящее время продолжает ощущаться значительный дефицит жилья, цены после огромного скачка в 1998 г., к 2000 г. немного опустились и стабилизировались примерно на уровне 20-30% ниже, чем в Алматы.

Если рассмотреть положение в областных центрах, то здесь наблюдалась следующая ситуация. Как уже указывалось выше, был относительно высок спрос на местных рынках жилья в обеих столицах, а также тех городах, где, в основном, сосредоточены действующие предприятия добывающей и перерабатывающей отраслей промышленности, где относительно высок уровень оплаты труда: Кустанай, Атырау, Павлодар, Усть-Каменогорск. И наоборот, в тех городах, где уровень безработицы относительно высок, наблюдался относительно низкий спрос на жилье.

В 1998 - 2000 гг. увеличился спрос на индивидуальное жилье (загородные комфортабельные дома), перестроенные укрупненные квартиры в многоквартирных домах. С повышением стоимости коммунальных услуг также намечается тенденция увеличения спроса на квартиры с минимальным набором удобств (для низкодоходных семей).

Что касается предложения жилья, то на территории всей республики наблюдалась примерно одинаковая картина. Подавляющее большинство жилья предлагалось на вторичном рынке, в то время как рынок нового жилищного строительства был развит крайне слабо. Ситуация в строительном секторе значительно ухудшилась за последние годы ввиду отсутствия достаточного платежеспособного спроса. Одной из тенденций было неуклонное сужение предложения на первичном рынке из-за катастрофического падения объемов нового строительства.

В 1998 г. объемы жилищного строительства снизились по сравнению с 1990 г. более, чем в 7 раз, при этом вполне вероятно продолжение этой тенденции.

Таким образом, на общем неблагоприятном фоне в строительном секторе, данные статистики показывали две тенденции, которые можно было назвать положительными. Первая из них - постоянный рост удельного веса жилья, которое строилось в негосударственном секторе, т.е. повышение значимости частных, и, прежде всего, индивидуальных застройщиков. Если в 1990 г. 78% жилья было построено государственными предприятиями и организациями, то в 1998 г. ситуация изменилась кардинально, и почти 85% нового жилищного строительства пришлось на долю частного сектора

Вторая положительная тенденция, хотя она была намного менее значима по сравнению с первой, - увеличение среднего размера строящихся квартир. Это указывало на то, что частный сектор, за счет которого такое увеличение произошло, располагал наилучшей, с точки зрения ликвидности, частью жилой недвижимости, которая, в принципе, могла быть включена в экономический оборот.

В 2000 г. цены на жилье на первичном рынке в 1,5-2,5 раза превышали цены на вторичном рынке.

Для более глубокого анализа возможностей роста объемов жилищного кредитования в ближайшей перспективе необходимо было определить, во-первых, доступность жилья и жилищных кредитов для населения, и, во-вторых, потенциальный платежеспособный спрос на них.

Согласно официальным данным, усредненный ежемесячный доход в июле 1999 года равнялся 3224 КТ или 24,34 долларам США на душу населения. Такой низкий доход не способствовал запуску процесса жилищного кредитования во всех областях Казахстана. Главным образом, необходимо было сосредоточить внимание на городском населении, которое представляло собой основной целевой рынок для ипотечного кредитования жилья. Более того, двумя основными целевыми рынками в стране являлись Алматы и Астана. В июле 1999 г. усредненный ежемесячный доход на душу населения в Алматы и Астане равнялся 5486 КТ или 41,42 долларам США.

Для того, чтобы претендовать на получение ипотечного кредита на покупку жилья, потенциальный заемщик должен располагать определенными собственными средствами. Основным источником собственных средств у подавляющего большинства граждан являлось жилье, перешедшее в их собственность в результате приватизации. Средние цены однокомнатной типовой квартиры в Казахстане (гг. Алматы и Астана, где рынок, как указывалось выше, развит в наибольшей степени) в 1999 г. равна USD 8 000, двухкомнатной - USD 13 000, трехкомнатной - USD 20 000. При этом, следует отметить, что указываемый уровень цен на жилье в Казахстане сравнительно высок не только по отношению к соседним странам, но и даже по отношению к странам Восточной Европы и Турции, где уровень благосостояния населения значительно отличается от показателей в Казахстане. Вторым источником собственных средств у населения могут быть банковские вклады и депозиты, денежные накопления, драгоценности, гараж, автомобиль и т. п. Реальную залоговую стоимость этих средств определить сложно.

В целом, платежеспособный спрос на жилищные ипотечные кредиты в сложившихся в Казахстане условиях оставался относительно небольшим. Однако, во-первых, он был достаточен для начала практического освоения и развития механизмов ипотечного кредитования различными государственными и коммерческими структурами, заинтересованными в развитии национальных рынков недвижимости, а, во-вторых, низкая доступность ипотечных кредитов для населения определяется, главным образом, низкими доходами домохозяйств и высокими процентными ставками, что исправимо в результате проведения грамотной экономической политики.

Похожие работы

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

0 комментариев