Роль ипотечного

кредитования

в условиях

перехода к

рыночной экономике

Американская

модель

Малайзийская

модель

Внедрение

и развитие

ипотечного

кредитования

в РК

Современное

состояние

правовой и

организационной

базы для развития

системы жилищного

финансирования

в Республике

Казахстан за

последние годы

Услуги

компании

Ипотечные

брокеры

Участие

компании в

«Программе

ипотечного

кредитования

жилищного

строительства

в г.Астане »

Навигация

Современное состояние правовой и организационной базы для развития системы жилищного финансирования в Республике Казахстан за последние годы

Современное состояние и развитие ипотечного кредитования в Республике Казахстан

149258

знаков

30

таблиц

10

изображений

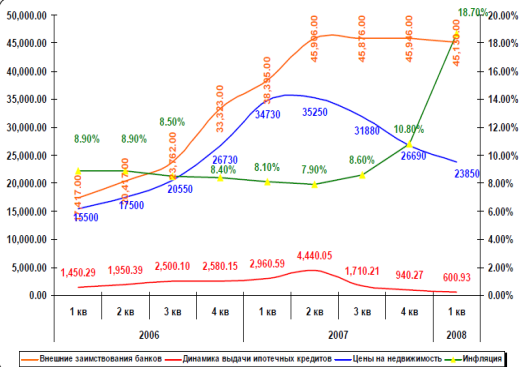

3.3. Современное состояние правовой и организационной базы для развития системы жилищного финансирования в Республике Казахстан за последние годы.

В Республике Казахстан был принят ряд законов и постановлений, касающихся ипотечного кредитования:

Гражданский кодекс Республики Казахстан от 27 декабря 1994 года (Общая часть);

Гражданский кодекс Республики Казахстан от 1 июля 1999 года (Особенная часть);

Закон Республики Казахстан от 24 апреля 1995 года "О налогах и других обязательных платежах в бюджет";

Закон Республики Казахстан от 30 июня 1998 года "О регистрации залога движимого имущества";

Закон Республики Казахстан от 31 декабря 1996 года "О государственной пошлине";

Закон Республики Казахстан от 17 декабря 1998 года "О браке и семье";

Закон Республики Казахстан от 30 июня 1998 года "Об исполнительном производстве и статусе судебных исполнителей";

Закон Республики Казахстан от 16 апреля 1997 года "О жилищных отношениях";

Указ Президента Республики Казахстан, имеющий силу закона, от 31 августа 1995 года, "О банках и банковской деятельности в Республике Казахстан";

Указ Президента Республики Казахстан, имеющий силу закона, от 3 октября 1995 года, "О страховании";

Указ Президента Республики Казахстан, имеющий силу закона, от 23 декабря 1995 года, "Об ипотеке недвижимого имущества";

Постановление Правительства Республики Казахстан от 19 ноября 1998 года N 1181 "О мерах по реализации Закона Республики Казахстан "О регистрации залога движимого имущества";

Постановление Правительства Республики Казахстан от 22 августа 1997 года N 1277 "О реализации государственной жилищной политики в новых экономических условиях";

Постановление Правительства Республики Казахстан от 6 июня 1996 года N 711 "Об утверждении порядка залога земельных участков и прав землепользования в обеспечение ипотечных кредитов";

Постановление Правительства Республики Казахстан от 29 апреля 1999 года N 524 О создании акционерного общества "Республиканский фонд ипотечного кредитования";

Инструкция, утвержденная Приказом Министерства юстиции Республики Казахстан от 28 июля 1998 года N 539 "О порядке совершения нотариальных действий нотариусами Республики Казахстан";

Правила регистрации залога движимого имущества, утвержденные Приказом Министра юстиции Республики Казахстан от 14.02.99 г. N 14;

Приказ Министра юстиции Республики Казахстан от 4 июля 1998 года N 539 "Об утверждении Правил по проведению технического обследования недвижимости для государственной регистрации прав на недвижимое имущество и сделок с ним и Правил по оценке физического износа недвижимого имущества (жилых зданий)";

Закон Республики Казахстан от 03.06.2003 N 427-2 `О внесении изменений и дополнений в некоторые законодательные акты республики по вопросам ипотечного кредитования.

Глава 4. Деятельность АО «БТА Ипотека» на рынке ипотечного кредитования РК.

4.1. Общая информация и основные направления деятельности компании.

АО "БТА Ипотека" является первой 100% частной компанией, основным видом деятельности которой является ипотечное кредитование. Компания была учреждена в ноябре 2000 года одним из трех крупнейших банков Республики Казахстан – АО "Банк ТуранАлем".

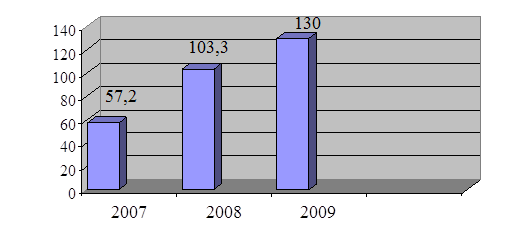

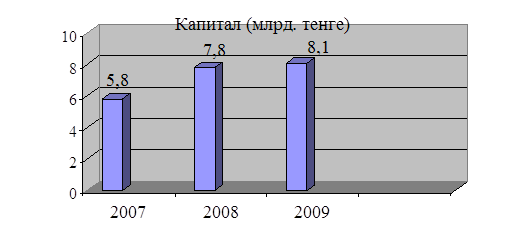

На настоящий момент компания является одной из трех крупных и специализированных ипотечных компаний, имеющих лицензию Национального Банка Республики Казахстан на проведение заемных операций.

Cегодня, компания

АО "БТА ИПОТЕКА"

является одним

из крупнейших

операторов

на рынке ипотечного

кредитования

Республики

Казахстан. По

различным

оценкам порядка

30-40% вновь выданных

жилищных ипотечных

кредитов, являются

результатом

деятельности

компании.

В

настоящее время

функционируют

центральный

офис в городе

Алматы, а также

представительства

компании в

городах Астана,

Атырау, Актау,

Актобе, Уральск,

Усть-Каменогорск,

Шымкент и

Семипалатинск.

В ближайшее

время компания

планирует

открыть свои

представительства

во всех основных

региональных

центрах Республики

Казахстан.

Основными направлениями, в которых компания развивает ипотечное кредитование являются следующие:

Кредитование покупки жилья на вторичном рынке;

Кредитование покупки жилья на первичном рынке;

Кредитование ремонта уже имеющегося жилья;

Кредитование строительства частных коттеджей;

Кредитование покупки коммерческой недвижимости;

Кредитование реконструкции и ремонта уже имеющейся коммерческой недвижимости;

Организация финансирования строительства многоквартирного жилья, жилых городков, с последующим ипотечным кредитованием покупателей построенного жилья.

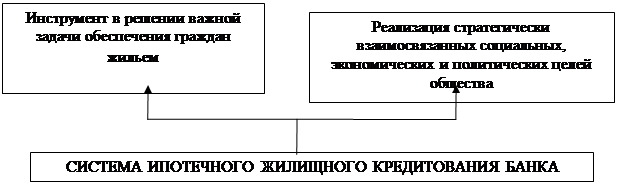

В целом, механизм деятельности компании можно описать следующим образом. Компания выдает долгосрочные ипотечные кредиты своим заемщикам сроком до 15 лет из своих собственных средств, получает в залог приобретаемую на кредитные средства недвижимость с оформлением ипотечного свидетельства.

Полученные ипотечные свидетельства закладываются в банки второго уровня для получения срочных займов со сроком до 3-х лет. После формирования значительного пула ипотечных свидетельств (несколько миллионов долларов США) компания выпускает ипотечные облигации или привлекает долгосрочные кредиты на международных финансовых рынках для финансирования, полученных срочных займов. Таким образом, деятельность компании позволяет проводить значительное увеличение сроков кредитования заемщиков, что является самым важным отличительным параметром ипотечных кредитов от прочих типов кредитов.

Похожие работы

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

0 комментариев