Концептуальні

та інституціональні

основи організації

споживчого

кредитування

Організаційно-економічні

умови споживчого

кредитування

в сучасних

умовах

Аналіз

кредитного

портфелю банку

Аналіз кредитоспроможності

позичальника

Проблеми і

перспективи

розвитку ринку

споживчого

кредитування

на Україні

Основні напрямки

розвитку споживчого

кредитування

на Україні

Комп’ютерна

реалізація

комплексу задач

«Аналіз фінансового

стану позичальника

- фізичної особи»

Предметом

застави є:

______________________________ (в подальшому-

Майно)

Видатки по

укладенню

Договору

сплачуються Заставодавцем

Майно

є власністю

Заставодавця

згідно з

__________________________________________________________________

Витрати, пов’язані

з укладенням

цього Договору, сплачуються Заставодавцем

Навигация

Комп’ютерна реалізація комплексу задач «Аналіз фінансового стану позичальника - фізичної особи»

Споживче кредитування та перспективи його розвитку в Україне

356941

знак

30

таблиц

0

изображений

4.2 Комп’ютерна реалізація комплексу задач «Аналіз фінансового стану позичальника - фізичної особи»

Економічна характеристика комплексу задач.

Аналіз фінансового стану позичальника потребує накопичення систематизованої обробки великого обсягу інформації, пов’язаної з надходженням і використанням коштів позичальника. Значний обсяг цієї роботи має бути доручено засобам обчислювальної техніки, які оснащені необхідним програмним забезпеченням.

Комплекс задач «Аналіз фінансового стану позичальника - фізичної особи» доцільно включити до складу автоматизованого включити до складу автоматизованого робочого місця банківського менеджера.

АРМ – являє собою проблемно-орієнтований комплекс програмних, технічних і комунікаційних засобів інформаційного і методичного забезпечення користувача для вирішення його задач в режимі діалогу з ЕОМ.

Технічною основою АРМ являється персональний комп’ютер, який знаходиться безпосередньо на робочому місці працівника кредитного відділу і надає користувачу можливість вести обробку інформації в електронному режимі, підготовлювати і передавати інформаційні документи, підтримувати інформаційний зв’язок з іншими працівниками і системами.

В дипломній роботі пропонуються методичні підходи до створення АРМ маркетолога банку і виконана їх реалізація на прикладі комплексу задач «Аналіз фінансового стану позичальника».

В таблиці 4.1 характеризується комплекс задач «Аналіз фінансового стану позичальника - фізичної особи».

Загальна схема комплексу задач і їх ієрархія наведена на малюнку 4.3.

Комплекс задач «Аналіз фінансового стану позичальника - фізичної особи

Підкомплекс «визначення фінансового стану позичальника»

Підкомплекс «Аналіз фінансового стану класу позичальника»

Рейтингова оцінка платоспроможності фізичної особи позичальника

Прийняття рішення про надання кредиту

Попередня оцінка

Рис. 4.3. Схема інформаційних зв’язків комплексу задач

Інформаційне забезпечення задач, що входять до комплексу.

Створення інформаційного забезпечення полягає в пошуках джерел отримання інформації.

Для розв’язання задач, які входять до комплексу задач «Аналіз фінансового стану позичальника -фізичної особи», необхідна наступна інформація:

довідка з місця роботи про стаж роботи;

довідка з місця роботи про розмір заробітної плати та утримань з неї (у тому числі за товари придбані в розстрочку, та інші стягнення);

приватний підприємець подає декларацію про доходи, що завірена податковою інспекцією;

документи, що підтверджують прибутки по вкладам та цінним паперам;

інші документи, що підтверджують інші доходи та витрати позичальника та його сім’Ї (довідка з місця постійної роботи чоловіка (дружини) із зазначенням отримуваного доходу (середньомісячного заробітку) і розміру відрахувань з нього;

розрахункові документи, що підтверджують витрати по утриманню дітей в дошкільних установах, плату за навчання.

Схема інформаційних задач комплексу задач «Аналіз фінансового стану позичальника - фізичної особи» наведена на малюнку 4.4.

Алгоритм розрахунків табличних показників, що характеризують фінансовий стан позичальника - фізичної особи представлений в таблиці 4.2.

Крім розрахункових методів дослідження в роботі використовують і графічні методи, які ілюструють і доповнюють традиційні табличні форми відображення інформації.

Характеристика комплексу задач «Аналіз фінансового стану позичальника - фізичної особи».

Таблиця 4.1.

| № | Назва задачі | Методи розв’язання | Аналітичні показники |

| 1. | Загальна характеристика клієнта | Сформувати загальне уявлення про потенційного клієнта | Доходи, витрати |

| 2. | Соціальний та сімейний стан | Визначити вік, кількість років перебування у шлюбі, кількість дітей, з метою вирішення ймовірності погашення позики, | Кількість років, в тому числі одружений, кількість дітей |

| 3. | Наявність нерухомості | Визначити здатність клієнта забезпечити позику заставою на відповідному рівні | Власна нерухомість та інші предмети застави |

| 4. | Професійні здібності позичальника | Дослідити рівень кваліфікації та професійний стаж в тому числі безперервний | Стабільність позичальника - фізичної особи |

| 5. | Аналіз попередніх відносин позичальника з банком | Оцінити фінансову порядність та пунктуальність при попередніх випадках користування позиками, своєчасність сплати відсотків та основного боргу | Кредитна історія, інформація незалежних кредитних агентств та бюро, інших банків |

| 6. | Загальні показники платоспроможності | Визначити співвідношення величини сумарних доходів до сумарних витрат | Довгострокові кредити банку, довгострокові позичкові кошти, сума джерел формування доходів та витрат |

| 7. | Коефіцієнт платоспроможності | Визначити фінансовий стан клієнта, його незалежність від позикових коштів | Власні фінансові, загальні фінансові джерела |

| 8. | Коефіцієнт плато- спроможності сім’ї | Визначити залежність позичальника разом з сім’єю від позичкових коштів | Доходи та витрати сім’ї |

| 9. | Коефіцієнт забезпечення суди | Дослідження забезпечення кредиту заставою | Власна нерухомість, наявність депозитного рахунку в банку |

| 10 | Аналіз фінансової стабільності | Оцінити здатність і ймовірність повернення клієнтом взятих в борг коштів | Коефіцієнт маневреності, коефіцієнт покриття |

| 2 | Характеристика проекту, що кредитується | Дослідження проекту, що кредитується | Об’єкт кредитування, строк, суб’єкт кредитування, розмір кредиту, забезпечення |

| 13 | Наявність забезпечення | Дослідження предмету забезпечення на випадок, якщо клієнт не зможе погасити кредит | Вартість заставного майна сума процентів |

| 14 | Оцінка класу позичальника | Визначення результату кредитоздатності клієнта і рішення про видачу або не видачу позики | Рейтингова оцінка |

Алгоритм обчислення показників, що характеризують фінансовий стан позичальника.

Таблиця 4.2.

| № | Назва показника | Алгоритм розрахунків | Умовні позначення |

Показники платоспроможності

|

| Платоспромож-ність позичальника | МДП Кпп= МПП+МВ | МДП – місячний доход позичальника МПП – місячні витрати по позичці (у розрахунок приймається позичка, яку планує одержати позичальник). МВ - місячні витрати |

| 2. | Коефіцієнт платоспромож- ності | Р=Дч*К*Т | Т - термін позики (в місяцях) Дч - середньомісячний доход за останні шість місяців, мінус всі обов’язкові платежі (Дч) К - коефіцієнт, який змінюється в залежності від значення Дч |

|

| Платоспромож- ність сім’ї | МДС Кпс= МПП+МВС | МДС - місячний доход сім’ї МВС - місячні витрати сім’ї МПП - місячні витрати по позичці (у розрахунок приймається позичка, яку планує одержати позичальник). |

Показники платоспроможності

|

| Коефіцієнт забезпеченості | ВР Кз= СК | ВР - вартість застави СК - сума кредиту |

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Дослідження теми стосовно споживчого кредитування та перспектив його розвитку в Україні з теоретичної точки зору та практичного застосування, проведення детального аналізу операцій з споживчого кредитування комерційного банку на прикладі Державного спеціалізованого Ощадного банку України приводить нас до ряду висновків.

Загалом банківська система України вже має законодавчу основу для свого функціонування на кредитних ринках. До основних нормативних документів, на яких базується банківська кредитна діяльність відносяться: Закон «Про банки і банківську діяльність», Положення Національного банку «Про кредитування, «Положення про порядок ліцензування банків в Україні» затверджене Постановою Правління Національного банку України, інструкції Національного банку України та інші нормативні акти.

Але аналіз освітленості проблеми саме споживчого кредитування в комерційному банку свідчить про відсутність систематизованої інформації в літературних та періодичних виданнях, ця проблематика розглядається лише в загальному контексті кредитування. Слід відзначити, що такий підхід є не зовсім коректним, оскільки споживче кредитування має свої особливості. В даній роботі була зроблена спроба зібрати і об`єднати різні погляди вчених та досвід окремих банків по обраному питанню. Дослідження даної теми проводилося за наступними напрямками:

це механізм кредитування;

ситуація на кредитних ринках;

основні напрямки розвитку споживчого кредитування на Україні;

особливості здійснення споживчого кредитування в Ощадбанку;

Аналіз операцій по споживчому кредитуванню Ощадного банку України проводився відповідно до вищенаведених напрямків.

Отже в кінці першого розділу можна підсумувати, що не дивлячись на те, що за кордоном обсяг кредитних операцій по споживчому кредитуванню складає одну третину від загального обсягу наданих кредитів, споживче кредитування в Україні ще не набуло великого розповсюдження серед банків, але є вже декілька банків які почали займатися кредитування населення. Що ж стосується самого споживчого кредиту, то існує декілька специфічних рис. По-перше, цей вид позики відображає відносини між кредитором і позичальником, сенс яких полягає у кредитуванні кінцевого споживання, на відміну від позик, які надають суб`єктам господарювання для виробничих цілей або для придбання активів, що породжують рух вартості ( Наприклад. Акцій, облігацій тощо).

По-друге, на відміну від інших видів кредиту, якими користуються переважно суб`єкти господарювання, споживчі кредити одержують, як правило, фізичні особи.

По-третє, споживчий кредит є засобом задоволення споживчих потреб населення, тобто особистих, індивідуальних потреб людей. Така позика прискорює отримання певних благ (товарів, послуг), які вони могли б мати (придбати) лише у майбутньому, накопичивши кошти, необхідні для купівлі цих товарно-матеріальних цінностей або послуг, будівництва тощо. Надання споживчих позик населенню з одного боку, підвищує їх платоспроможний попит, життєвий рівень в цілому, а з іншого – прискорює реалізацію товарних запасів, послуг, сприяє створенню основних фондів.

По-четверте, всі види споживчого кредиту мають соціальний характер, оскільки вони сприяють вирішенню суспільних проблем – підвищенню життєвого рівня населення (передусім із низьким та середніми доходами), утвердженню принципів соціальної справедливості. Саме із цієї причини споживче кредитування здебільшого регулюється державами особливо ретельно. У нашій країні це виражається у тому, що споживчі позики зазвичай надаються на пільгових умовах. Одним з найбільших банків, який займається споживчим кредитуванням є Державний спеціалізований Ощадний банк України, який на даний момент здійснює близько трьох видів короткострокових кредитів та чотирьох довгострокових видів кредитування.

Саме кредитування відбувається шляхом реалізації наступних етапів, кожен з яких вносить свій вклад в якісні характеристики кредиту та визначає ступінь його надійності та прибутковості для банку:

попередній аналіз ринку та розробка стратегій кредитних операцій;

розгляд заявки на отримання кредиту та інтерв`ю з майбутнім позичальником;

оцінка кредитоспроможності позичальника та ризику пов`язаного з видачею кредиту;

підготовка кредитного договору (структурування кредиту) та його підписання;

контроль за виконанням умов договору та погашенням кредиту.

Особливо цікавими є методики оцінки кредитоспроможності позичальника за допомогою рейтингу. Раніше вони в основному використовувалися західними банками. До теперішнього часу розроблена значна кількість методик оцінки кредитоспроможності позичальника. Вони відрізняються по числу показників, що використовуються для оцінки кредитоспроможності, підходом до оцінки критеріальних меж оціночних показників, оцінкою значимості кожного із відібраних показників, методикою підрахунку сумарної кредитоспроможності. Ощадний банк України був першим банком в Україні, що почав використовувати рейтингову методику оцінки кредитоспроможності позичальника – фізичної особи.

Методи перевірки кредитоспроможності позичальників по бальній системі отримують все більше визнання західних банків, які не жаліють ні часу, ні коштів на їх розробку.

Світова банківська практика аналізу клієнтської заборгованості безперечно заслуговує глибокого та всестороннього вивчення зі сторони банків України, і тому все більше і більше українських банків приходять до розробки власних рейтингових систем оцінки кредитоспроможності позичальника - фізичної особи.

1998 рік для всієї української банківської системи , в тому числі і для банку Ощадного банку України, був достатньо складним, що пояснюється багатьма макроекономічними факторами:

залежність від іноземних кредитів та міжнародних кредиторів;

податковий тягар, що впливає як на банківську систему, так і на економіку в цілому;

натиск з боку відповідних державних і владних структур на банківську систему у частині рішення фінансових проблем економіки «традиційними» – емісійними шляхами, а також посиленим кредитуванням;

посилення регулятивних та контрольних функцій з боку Національного банку України по відношенню до всіх банків, але особливо до великих, в тому числі і до Ощадного банку України;

криза в банківській системі України;

підвищення вимог Національного банку України до норм обов’язкових резервів, і як наслідок невиконання яких - заборона кредитування.

Ощадний банк України один з найпотужніших банків України, що проводить наступні операції з споживчого кредитування:

будівництво індивідуальних житлових будинків з надвірними будівлями;

будівництво будинків у сільській місцевості, що не є основним житлом, і будинків дачного типу та благоустрій садових ділянок;

будівництво надвірних будівель для утримання худоби та зберігання сільгосппродуктів, літньої кухні, теплиці, майстерні, навісу тощо;

будівництво гаражів;

купівля індивідуальних житлових будинків з надвірними будівлями;

купівля квартир у багатоквартирних житлових будинках;

купівля будинків дачного типу та будинків у сільській місцевості, що не є основним житлом;

купівля гаражів;

реконструкція та капітальний ремонт індивідуальних житлових будинків, приєднання їх до інженерних мереж, придбання обладнання для інженерного благоустрою будинку;

реконструкція та ремонт квартир;

реконструкція та капітальний ремонт будинків дачного типу і будинків у сільській місцевості, що не є основним житлом;

поточні потреби (придбання товарів тривалого користування меблі, транспортні засоби, побутова техніка та ін.).

Як свідчать звітні дані, можна сказати, що в цілому процес кредитування фізичних осіб в Ощадбанку України відповідає не тільки стандартам і нормативам встановленим українським законодавством, а й заслуговує високої оцінки зі сторони світової банківської еліти. До таких же висновків приводять результати проведеного нами дослідження. Коли брались до розгляду дані конкретного позичальника і аналізувались методиками різних банків, в тому числі й західних, на предмет кредитоспроможності, тобто можливості надання кредиту цьому конкретному позичальнику, то в результаті аналізу по всім методикам були отримані однакові результати. Тобто методика аналізу кредитоспроможності фізичної особи - позичальника, розроблена спеціалістами відділу методології Ощадбанку України не гірша за ті, які використовують провідні банки світу. Результати нашого дослідження також підтверджуються висновками перевірки спеціалістів німецького ощадного банку, метою яких була перевірка стану методологічного забезпечення кредитної діяльності Ощадбанку України.

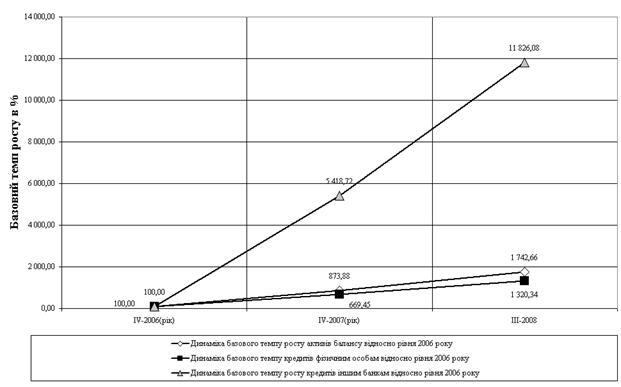

Проаналізувавши дані кредитного портфелю, можна зробити висновок, що незважаючи на дуже скрутне становище в країні, а саме несприятливу економічну та політичну ситуацію як в країні, так і в банківській системі, кредитування фізичних осіб все ж таки проводиться, хоча й не рівномірно у всіх регіональних центрах. Так найбільшими темпами розвивається споживче кредитування в установах банку центральних районів, а саме це ГОУ, в якому з 1.01.98 по 1.03.99 обсяг кредитів виданих фізичним особам збільшився більше, ніж в шість раз з 516 тис.грн. до 3190 тис.грн. та м. Київ та Київська область, де рівень доходів населення на порядок вищий, ніж по всій Україні в цілому, обсяг виданих кредитів фізичним особам за звітний період, з 1,01,98 по 1,03,99, збільшився майже в чотири рази, або на 6247 тис.грн. з 2031 тис.грн. до 8278 тис.грн. Причому слід відмітити той факт, що по ГОУ сума простроченої заборгованості по кредитах становила на 1,03,99 0 тис.грн., а по Києву та Київській області обсяг заборгованості по прострочених та сумнівних кредитах наданих фізичним особам збільшився тільки на 9,3% і становила 685 тис.грн. , тобто ріст простроченої заборгованості в даному регіоні йде темпами значно нижчими, чим приріст самого обсягу кредитів. Отже це ще раз підтверджує те, що є перспективи для розвитку споживчого кредитування в Україні, а саме в Ощадбанку тільки для цього необхідно прикласти зусилля не тільки самих банківських установ, а й держави у вигляді певних пільг, як для самих банків, так і для окремих верств населення. Потрібне започаткування спеціальних програм з метою покращення соціального стану певних категорій населення на державному рівні із застосуванням механізмів споживчого кредитування.

Проаналізувавши ситуацію з споживчого кредитування як в Україні в цілому, так і в Ощадному банку України зокрема , слід зазначити, що незважаючи на всі проблеми, досягнуто досить помітний прогрес у розвитку як житлового кредитування, так і споживчого кредитування в цілому. Інтерес банків до цих операцій пояснюється, по-перше, існуючим вже сьогодні реальним платоспроможним попитом як на житлові позички, так і на інші види споживчого кредитування і, по-друге, передбаченням у майбутньому величезного ринку для іпотечних кредитів і усвідомленням того, що саме сьогодні можна зайняти на ньому гарну позицію. Що ж стосовно перспектив розвитку споживчого кредитування то, на мою думку, саме в розвитку житлового кредитування Ощадний банк України знайде чималий потенціал для свого розвитку. Але для цього потрібні цілеспрямовані зусилля не тільки зі сторони банку, а й зі сторони держави. як у наданні певних пільг банкам, що займаються споживчим кредитування, так і в наданні субсидій певним категоріям населення для придбання житла у розстрочку, створенні відповідної нормативної бази, яка б обмежила ризики банків по цим операціям, створення Республіканського агентства, яка б займалося безпосередньо іпотечним кредитуванням і т.ін.

На основі проведеного аналізу і надання оцінки операціям з споживчого кредитування Ощадного банку України надано наступні пропозиції по вдосконаленню даних операцій:

створення Республіканського агентства, яке б займалося безпосередньо іпотечним кредитуванням;

створення відповідної нормативної бази, яка б обмежила ризики банків по цим операціям;

надання субсидій певним категоріям населення для придбання житла у розстрочку;

створення власної бази даних по виданим кредитам;

створення відділу, який би на основі даних власної бази займався аналізом кредитів та позичальників;

підключення до інформаційної бази по позичальникам на міжбанківському рівні;

розробити внутрібанківське положення в Ощадбанку по іпотечному кредитуванню;

При написанні положення про іпотечне кредитування слід врахувати деякі специфічні моменти:

Предметом іпотеки може бути тільки майно, яке відповідно до законодавства України може бути відчужено та на яке може бути звернено стягнення;

неподільне майно не підлягає передачі в іпотеку частинами;

застава майнових прав щодо нерухомого майна здійснюється за правилами іпотеки;

договір про іпотеку має бути нотаріально посвідченим;

для запобігання проблемам , що можуть виникнути при зверненні стягнення на житловий будинок чи квартиру, щодо якого встановлена іпотека, з наступним виселенням власника та членів його сім`ї , кредитування таких осіб допускається лише за умови наявності у них іншого житла.

СПИСОК ЛІТЕРАТУРИ

Про банки і банківську діяльність: Закон України № 872-Х11 від 20.03.91 р. // Відомості Верховної Ради УРСР. -1991. -№ 25.

Про заставу: Закон України від 2.10.92 р. №2654 – 12 //Відомості Верховної Ради України 1997 №47

“Про кредитування” Положення НБУ №246 від 28.09.95 www.liga.kiev.ua

“Рекомендації по визначенню фінансового стану позичальників” Постанова НБУ №323 затверджене від 29.09.97 www.liga.kiev.ua

“Про кредитний моніторинг” Положення Ощадбанку України протокол №8 від 2.03.99

“Про порядок визнання і списання безнадійної заборгованості за кредитами” Положення Ощадбанку протокол №8 від 2.03.99

“Про споживче кредитування громадян України” Положення Ощадбанку протокол №8 від 2.03.99

Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит / Учебное пособие. - М.: Институт международного права и экономики, 1996.- 136 с.

Адибеков М.Г. Кредитные операции: классификация, порядок привличения и учет / серия «Международный банковский бизнес».- М.:Изд. АО « Консалтбанкир», 1995.-88с.

Анализ деятельности коммерческих банков / Под общей ред. С.И. Кушок ,- М.: АОзТ «Вече» составлено АО «Московское финансовое объединение», 1994.- 400 с.

Андреев А.А., Морозов А.Г. Пластиковые карточки. Руководство для пользователей. -М.: Концерн «Банковский деловой центр», 1998.- 99 с.

Андреев А.А. Пластиковые карты 2-е изд. переработанное и дополненное, -М.: Концерн «Банковский деловой центр», 1998.- 312 с.

Анкасов А.И. Активные операции коммерческих банков / серия «Международный банковский бизнес». - М.: Издательство АО «Консалтбанкир», 1994.- 80 с.

Антонов Н.Г. Пессель М.А. Денежное обращение, кредит и банки .- М.: АО «Финстатинформ», 1995.- 269 с.

Артеменко В.Г. Беллендир М.В. Финансовый анализ: Учебное пособие ,- М.: Издательство «ДИС», НГАЭиУ, 1997.- 128 с.

Банківська енциклопедія / Під редакцією д. ек. н. професора Мороза А.М. - К.: "Слід", 1993.- 328 с.

Банковская система России . Настольная книга банкира. Кредитный процесс коммерческого банка. - М.: ТОО Инжиниринго-консалтинговая компания «ДеКА», 1995.- 112 с.

Банковский кредит и способы его обеспечения / Под ред. А.А. Безуглова , М.: «Интерпол - Москва» , 1994.- 80 с.

Банковский портфель – I / Книга банкира , Книга клиента, Книга инвестора – М.: СОМИНТЕК ,1994. – 752 с.

Банковский портфель – III / Книга менеджера по кредитам, Книга менеджера по трастовым операциям и фондам, Книга менеджера по расчетам, Книга банковского бухгалтера и аудитора / Отв. редактор Ю. Коробов и др. – М.: СОМИНТЕК ,1995. – 752 с. ( Портфель делового человека )

Банковское дело и финансирование инвестиций: т.1 теория и концепции / под ред. Н. Брука, - Вашингтон :Всемирный банк реконструкции и Развития , 1997.- 548 с.

Банковское дело и финансирование инвестиций: т.2 политика и стратегия/ под ред. Н. Брука, - Вашингтон :Всемирный банк реконструкции и Развития , 1997.- 648 с.

Банковское дело под редакцией О.И. Лаврушина – М.: «Росто», 1992. – 429с.

Банковское дело / Учебник для вузов – М.: Финансы и статистика , 1996. – 480 с.

Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов,- М.: Издательская корпорация «Логос», 1998.- 344 с.

Бергер Айке, Банковские операции для физических лиц,- К.:Укр. Финансово-банковская шк. в сотрудничестве с группой европейских сберегательных банков, 1997.- 135 с.

Брітхем, Евхен Основи фінансового менеджменту : Пер. з англ. / Державний національний університет ім. Т. Шевченка – К.: « Молодь» , 1997 – 1000 с.

Букато В.И., Львов Ю.И. Банки и банковские операции в России / Под ред. Ланидуса. - М.: Финансы и статистика, 1996.- 336 с.

Вступ до банківської справи / Під ред. М.І. Савлука , - К.: Лібра , 1998. – 344с.

Гамидов Г.М. Банковское и кредитное дело, - М.: Банки и биржи, ЮНИТИ ,1994.- 94с.

Головач А.В., Захожай В.Б., Банківська статистика. -К.: Український фінський інститут менеджменту та бізнесу, 1998.- 192 с.

Горчикова И.Н. Финансовый менеджмент – М.: АО «Консалтбанкир», 1996. – 208 с.

Деньги, кредит, банки: Справочное пособие / Г.И. Кравцова, Б.С. Войтешенко, Е.И. Кравцов и др. ;под общ. ред. Г.И. Кравцовой , - Мн.: Меркаванне, 1994.- 270 с.

Деньги. Кредит. Банки: Учебник для вузов/ под ред. Профессора Е. Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999. - 622 с.

Діяльність банку в умовах ринкової економіки / Г.О. Швиданенко, С.Г.Мішта, І.А.Колесникова, М.С.Рудь, - К.,1996.- 164 с.

Заруба О.Д. Фінансовий менеджмент у банках : навчальний посібник для студентів економічних спеціальностей – К.: Знання , 1997. – 172 с.

Захарова Н.Н. Кредитный договор, -М.: Концерн «Банковский деловой центр», 1996.- 128 с.

Економічний словник-довідник: За ред. док. екон.наук, проф. С.В. Мочерного - К.: Феміна, 1995.- 368 с. (Nota bene )

Инвестиционно - финансовый портфель : Книга инвестиционного менеджера, Книга финансового менеджера, Книга финансового посредника – М.: СОМИНТЕК , 1993. - 749

Ишринская Е.Б. Операции коммерческих банков : российский и зарубежный опыт. -М.: Финансы и статистика 1995.- 450 с.

Клаус Ультрих, Система Сберкасс Германии / пер. с нем. Корнелия Мюлгер, -Бонн: Объединение сберегательных касс и Жироцентралей

Комаринський Ярослав. Фінансово – інвестиційний аналіз : Навч. посібник - К.: Українська енциклопедія ім. Бажана 1996. – 239 с.

Кондраков Н.П. Основи фінансового аналізу.- М.: Главбух, 1998.- 112 с.

Корниенко Е.Б. Коммерческие банки их операции: Учебное пособие. - Симферополь, 1995.- 270 с.

Кредиты. Инвестиции / Под ред. Куликова А.Г.,- М.: «ПРИОР» , 1995.- 144 с.

Кредитный процесс коммерческого банка / А.И. Абалкин : А.Г. Гряднова и др. (ред.) – М.: ДСКА, 1995. – 112 с.

Кредитование / Пер. с англ. Под. ред. М. А. Гольцберга - К.: Торгово- издательское бюро BHV , 1994. 384 с. (INKO)

Кудрявцев В.А., Кудрявцева Е.В. Основы организации ипотечного кредитования: Учебное пособие .- М.: Высшая шк. 1998.- 64 с.

Нуреев Р.М. Деньги , банки и денежно - кредитная политика: Учебное пособие .- М.: АО «Финстатинформ», 1995.- 128 с.

Новітні банківські продукти: Модуль 2. -К.: ДЕкУ Українська фінансово-банківська шк., 1997.- 39 с.

Лексис В. Кредит и банки . -М.: Перспектива, 1994.- 120 с.

Лексис В. Кредит и банки / Пер. с нем. Р. и Ф. Михалевских - М.: Перспектива 1993. – 118 с.

Львов Ю.И. Банки и финансовый рынок Петроград – Санкт-Петербург. – СПб.: РИЦ «культ информ пресс», 1995. – 528 с.

Маркова О.М., Сахорова Л.С., Сидоров В.Н. Коммерческие банки и их операции: Учебное пособие. -М.: Банки и биржи, ЮНИТИ, 1995.- 288 с.

Масляченков Ю.С. Финансовый менеджмент в коммерческом банке : Фундаментальный анализ - М.: Перспектива., 1996. – 160 с.

Маслеченков Ю.С. Финансовый менеджмент в коммерческом банке Кн.№2 : Технологический уклад кредитования М.: Перспектива , 1996. – 191 с.

Маслеченков Ю.С. Финансовый менеджмент в коммерческом банке Кн.№3 : Технология финансового менеджмента клиента, - М.: Перспектива - 1997. – 221 с.

Мелкумов Я.С. Теоретическое и практическое пособие по финансовым вычислениям - М.: ИНФРА - М , 1996. – 336 с.

Мирун.Н.И. Герасимович А.Л. Банковское обслуживание предприятий и населения, - К.: Национальная академия управления, 1996.- 278 с.

Мішта С.П. Пріорітетні напрямки кредитування Ощадним банком : Автореферат к. ек. н. :08.04.01. КНЕУ – К.,1998. – 17 с.

Мішта С.П. Механізм формування та використання ощадних ресурсів – К.,1998 – 23 с.

Основы банковского дела / под редакцией Мороза А.Н. – К.: «Либра», 1994 – 330 с.

Панова Г. Банковское обслуживание частных лиц. – М.:АО ДИС, 1994. – 352с.

Панова Г.С. Кредитная политика коммерческого банка .- М.: ИКЦ «Дис», 1997.- 464 с.

Пластиковые карточки в России. Сборник составленный А.А. Андреев, А.Г. Морозов, Д.А.Равкин,- М.: Банкцентр, 1995.-

Планирование финансовой деятельности банка : необходимость, возможность, эффективность – М.: АСА, 1995. – 90 с.

Положення про оцінку фінансового стану позичальника . - К.: Банк «Україна» , 1998. - 28 с.

Полфреман Д. Основы банковского дела /Пер. с англ. – М.:ИНФРА-М, 1996. – 624 с.

Руководство по кредитному менеджменту / Пер. с англ. Под ред. Б. Эдвардса 3-е изд. – М.:ИНФРА-М ,1996. – 464 с.

Русак Н.А., Русак В.А. Основы финансового анализа, - Мн.: ООО «Меркаванне», 1995.- 196 с.

Семенюта О.Г. Деньги, кредит, банки в Российской Федерации: Учебное пособие. -М.: - «Контур», 1998.- 304 с.

Сусіденко В.Т. Організація і методика управління кредитною діяльністю комерційного банку – В. Логос , 1997. –238 с.

Сусіденко В.Т. стратегія управління кредитною діяльністю комерційного банку –К.,1998. – 345 с.

Сусіденко В.Т. Теоретичні основи та практичні питання управління сучасною кредитною діяльністю комерційного банку, К., 1997. – 221 с.

.Усоскин В.М. Современный коммерческий банк: управление и операции - М.: АОЗТ "АНТИДОР" совместно с "Торговым домом "Алеша", 1998.- 320 с.

Уткин Э.А. Финансовое управление / Ассоциация «Тандем» - М.,1997. – 208 с.

Финансы, денежное обращение и кредит:Учебник для вузов / Л.А.Дробозина, Л.П.Окунева,Л.Д.Андросова и др.; Под ред. Проф. Л.А.Дробозиной.-М.:Финансы,ЮНИТИ,1997.- 479 с.

Финансовый менеджмент : теория и практика / Е.С. Стоянова , И.Т. Балабанов; Академия менеджмента и рынка , Институт финансового менеджмента - М.: Перспектива ,1997. – 574 с.

Финансовый менеджмент : Учебник для студентов экономических вузов/ Под ред. Г.Б. Поляк - М.: Финансы, ЮНИТИ 1997. – 518 с.

Шеремет А.Д.,Сайфулин Р.С. Методика финансового анализа. -М.: ИНФРА-М, 1995.- 176 с.

Шульга Н.П. Оценка кредитоспособности клиента : рекомендации банкиру при выдаче кредита – К., 1995. – 59 с.

Челноков В.А. Банки и банковские операции: Букварь кредитования. Технология банковских ссуд. Околобанковское рыночное пространство: Учебник для вузов - М.: Высшая школа, 1998.- 272 с.

Челноков В.А. Банки : букварь кредитования . Технология банковских ссуд. – М.: АО « Антидор» , 1996. – 368 с.

Черкасов В.Е., Платицина Л.А. Банковские операции: маркетинг, анализ, расчеты: Учебно-практическое пособие , -М.: Метаинформ, 1995.- 208 с

Черкасов В.Е. Финансовый анализ в коммерческом банке . -М.: ИНФРА-М, 1995.- 272 с.

Четыркин Е.М. Методы финансовых и коммерческих расчетов – М.: Дело, «Business Речь», 1995. – 320 с. ( 2-е изд.)

Додаток 1.1

Рейтинг оцінки якості кредиту

| кате-горія | № п/п | Назва показнику | Бали |

| А | Призначення та сума кредиту | ||

| 1 | Призначення розумне та сума повністю виправдана | 20 | |

| 2 | Призначення сумнівне, сума прийнятна | 15 | |

| 3 | Призначення непереконливе, сума проблематична | 8 | |

| В | Фінансовий стан претендента на кредит | ||

| 1 | Дуже гарний фінансовий стан , сильний та стабільний приток коштів | 40 | |

| 2 | Гарне фінансове становище, сильний грошовий потік | 30 | |

| 3 | Прийнятне фінансове положення, нестійкий грошовий потік | 20 | |

| 4 | Невисокий дохід в минулому, слабкий грошовий потік | 10 | |

| 5 | Нещодавно багато втратив, грошовий потік слабкий | 4 | |

| С | Застава | ||

| 1 | Не потрібна застава або надається обширна грошова застава | 30 | |

| 2 | Значна ліквідна застава | 25 | |

| 3 | Достатня застава прийнятної ліквідності | 20 | |

| 4 | Достатня застава, але обмеженої ліквідності | 15 | |

| 5 | Недостатня застава невисокої якості | 8 | |

| 6 | Нема прийнятної застави | 2 | |

| D | Термін та схема погашення | ||

| 1 | Короткотермінове, самоліквідуючеєся, гарне вторинне джерело | 30 | |

| 2 | Середньотерміновий, погашення частинами, потужний грошовий потік | 25 | |

| 3 | Середньотерміновий, з погашенням одним платежем, довгостроковий з середнім грошовим потоком | 20 | |

| 4 | Довготерміновий, погашаємий частинами, невпевненість в надходженнях | 12 | |

| 5 | Довготерміновий, призначення сумнівне, вторинних джерел не має | 5 | |

| E | Кредитна інформація на позичальника | ||

| 1 | Чудові відносини в минулому з позичальником | 25 | |

| 2 | Гарні кредитні відгуки з надійних джерел | 20 | |

| 3 | Обмежені відгуки, нема негативної інформації | 15 | |

| 4 | Нема відгуків | 9 | |

| 5 | Несприятливі відгуки | 0 | |

| F | Взаємовідносини з позичальником | ||

| 1 | Існують постійні вигідні відносини | 10 | |

| 2 | Існують посередні відносини або ніяких | 4 | |

| 3 | Банк несе втрати на відносинах з позичальником | 2 | |

| G | Вартість кредиту | ||

| 1 | Вище звичайного для такої якості кредиту | 8 | |

| 2 | відповідності до якості кредиту | 5 | |

| 3 | Нижче звичайного для такої якості кредиту | 0 |

Додаток 1.2

Оцінка результатів рейтингу

| № п/п | Рейтинг кредиту на основі загальної суми балів | Бали |

| I | Найкращий | 163-140 |

| II | Високої якості | 139-118 |

| III | Задовільний | 117-85 |

| IV | Граничний | 84-65 |

| V | Гірше граничного | 64 та нижче |

Додаток 2.1

КРЕДИТНИЙ ДОГОВІР N_________

“__” ________ м. ___________

Державний спеціалізований комерційний Ощадний банк України, ( у подальшому - "Банк" ) в особі___________________________________________________________

(посада, прізвище, ім`я та по батькові)

________________________________________________________________, який діє на підставі Положення та довіреності N___ від _________199__р., з однієї сторони, і _______________________________________ __________________________________________________________________

(прізвище, ім'я та по батькові)

рік та місце народження ______________________________________________,

працює_________________________________________________________,

( у подальшому - "Позичальник" ) , з іншої сторони , уклали між собою цей Договір про наступне:

1. Предмет Договору

1.1. Банк надає Позичальнику з урахуванням його платоспроможності кредит у сумі _______________________________________________ гривень

(сума цифрами та літерами)

на строк ________________ місяців (днів) до _____________________________ (зазначити кінцевий строк погашення кредиту) .

на ________________________________________________________________

( вказати ціль кредиту)

1.2. За користування кредитом встановлюється плата в розмірі ______________ процентів річних.

2. Банк зобов’язується

2.1. Відкрити Позичальнику позичковий рахунок № ____________ відповідно до правил, що діють у Банку.

2.2. Кредит надавати з позичкового рахунку _______________________________________________________________

(готівкою, шляхом перерахування коштів на розрахунковий рахунок продавця чи позичальника)

2.3. Проводити нарахування процентів за користування кредитом:

-щомісячно, за поточний календарний місяць;

- останнє нарахування – на дату повного погашення кредиту.

2.4. Консультувати Позичальника з питань виконання цього кредитного Договору

2.5. У разі зміни розміру процентної ставки за користування кредитом повідомити про це Позичальника рекомендованою поштою протягом 5 днів.

3. Позичальник зобов'язується

3.1. Забезпечити своєчасне та повне погашення кредиту та сплату процентів за користування ним у строки, передбачені пп.3.3, 3.4 кредитного Договору чи графіком, який є невід’ємною частиною кредитного Договору.

3.2. З метою своєчасного повернення кредиту, сплати процентів за користування ним та сплати пені забезпечити виконання цих зобов'язань __________________________________________________________________

(заставою, закладом, іншими зобов’язаннями, номер і дата поданого документа)

Документ, що встановлює забезпечення, є невід’ємним додатком до цього Договору та подається Позичальником Банку одночасно з підписанням цього Договору або протягом _____ днів після підписання Договору.

3.3. Погашення кредиту здійснювати щомісячно рівними частинами в сумі ______________________ гривень, починаючи з “__”_______ 199_р. ,

(сума цифрами та літерами)

шляхом перерахування з рахунку № ______, відкритого в ___________________________________________________, МФО ________ ,

(найменування банку і його місцезнаходження , назва банку, установи банку)

або внесення готівкою.

3.4. Щомісячно, не пізніше ______числа сплачувати Банку за користування кредитом проценти згідно з пунктом 1.2.

Сплату процентів за користування ним здійснювати __________________________________________________________________

(шляхом утримання із заробітної плати на підставі заяви Позичальника, перерахування з особистого рахунку № _ або внесення готівкою).

3.5. В разі зміни розміру процентів за вкладами в установах Ощадбанку сплачувати за наданим кредитом змінену процентну ставку, про що укладається додаткова угода до цього Договору.

У разі незгоди сплачувати змінену процентну ставку у місячний строк з дня отримання повідомлення погасити достроково заборгованість за отриманим кредитом.

3.6. У випадку порушення строків платежів за кредитом і процентів за користування ним та виникнення простроченої заборгованості сплатити Банку пеню у розмірі ________ за кожний день прострочки платежу.

3.7. Повідомити Банк у 3-денний строк про зміни місця проживання, роботи, прізвища чи імені та інші обставини, що можуть вплинути на виконання зобов'язань за цим Договором.

3.8. Заздалегідь Банк (за 10 днів) повідомляти про можливе недовикористання кредиту.

3.9. Відповідати власними коштами і майном по своїх зобов’язаннях, що випливають з умов цього Договору.

4. Банк має право

4.1. Контролювати виконання Позичальником взятих на себе зобов’язань на час всього періоду користування кредитом.

4.2. У разі ненадходження платежів від позичальника у встановлений термін суми непогашених платежів на наступний день перераховувати на рахунок прострочених позичок і звертатися до суду з позовом про звернення стягнення на заставлене майно або до нотаріального органу відповідно до статей 20, 21 Закону України "Про заставу".

4.3. Достроково стягувати кредит і реалізовувати заставне (закладне) право у разі наявності простроченої заборгованості за кредитами або нарахованими процентами понад місяць або незгоді Позичальника із змінами процентної ставки відповідно до умов, викладених у п. 3.5 цього Договору.

4.4. Якщо вирученої від реалізації заставленого майна суми коштів недостатньо для погашення боргу і процентів за кредитом , пред'явити позов до суду про одержання недостатньої суми з іншого майна боржника.

4.5. У разі встановлення в період дії цього Договору неплатоспроможності поручителів, що уклали договір поруки з Банком при видачі кредиту, вимагати від позичальника заміни поручителів та оформлення нових договорів поруки.

4.6. Змінювати у період користування кредитом процентну ставку по наданому кредиту залежно від умов кредитного ринку.

4.7. У разі виникнення не погашеної в строк заборгованості по кредиту і процентах за користування ним (включаючи підвищені) суми, що виплачуються Позичальником у погашення зазначеної заборгованості, спрямовуються спочатку на погашення боргу по процентах, а потім по кредиту.

4.8. У встановленому законодавством порядку Банк може звернутися в суд із заявою про порушення справи проти Позичальника у зв’язку з невиконанням ним умов цього Договору.

5. Позичальник має право

5.1. Достроково погашати кредит та сплачувати відсотки за користування кредитом, попередивши про це Банк за 5 днів , або вносити наперед платежі в погашення заборгованості за кредитом, при цьому проценти на залишок заборгованості за кредитом сплачуються щомісяця.

5.2. Достроково розірвати Договір з Банком за умови повного повернення одержаного кредиту і сплати процентів за користування ним , повідомивши про це Банк за 7 днів.

5.3. Порушувати перед Банком питання про перенесення строків платежу у разі виникнення у позичальника тимчасових фінансових або інших ускладнень з не залежних від нього причин.

6. Особливі умови

6.1. Строк дії Договору встановлюється з дня його укладання і до повного повернення кредиту, а також одержання Банком всіх належних йому процентів та штрафів.

6.2. Зміни до Договору оформлюються додатковими угодами сторін, що є невід'ємними частинами цього Договору.

6.3 Суперечки за Договором вирішуються у встановленому Законом порядку.

7. Юридичні адреси сторін

Поштова адреса, телефон, факс, Поштова адреса, телефон, факс

реквізити Банку: банківські реквізити

Позичальника:

Про зміну зазначених реквізитів сторони повідомляють одна одну негайно.

За Банк За Позичальника

___________________ _________________

(підпис) (підпис)

М.п.

Підстава: рішення кредитного комітету ( протокол №______ від_____ ).

Додаток 2.2

(Складається, якщо Заставодавець (юридична особа - тільки як майновий поручитель або фізична особа – як позичальник або майновий поручитель) надає у заставу будинки,

будівлі, споруди, інше нерухоме майно, яке безпосередньо пов’язане із землею)

ДОГОВІР

ПРО ЗАСТАВУ НЕРУХОМОГО МАЙНА (ІПОТЕКУ) №__________

(зразок)

м.___________________ «____»____________199__ р.

_________________________________________________________________

(найменування відділення Ощадного банку)

( в подальшому - "Заставодержатель") в особі _________________________________________________________________

(посада, прізвище, ім'я, по батькові)

_________________________________________________________________, який діє на підставі Статуту банку, Положення та довіреності N _____ від "___"_________199__р., з однієї сторони, і

*(для фізичних осіб: ______________________________________________________________

(прізвище, ім'я, по батькові позичальника)

який проживає за адресою ________________________________________________________,)

*(для юридичних осіб: __________________________________________________________,

(найменування юридичної особи)

в подальшому "Заставодавець"

в особі ________________________________, який діє на підставі

(прізвище, ім’я, по батькові керівника)

_____________________________________________________________,

, з другої сторони, уклали цей Договір про наступне:

ПРЕДМЕТ ДОГОВОРУ

Цей Договір забезпечує вимогу Заставодержателя, що випливає з кредитного Договору № ______ від ___________________199__р., укладеного між Заставодавцем та Заставодержателем, за умовами якого Заставодавець зобов’язаний Заставодержателю до «____»_______________199_____р. повернути кредит у розмірі __________________________________________________________гривень, до «____»___________________199__ р., сплатити _____________процентів річних за його користування ним , а також неустойку в розмірі та у випадках, передбачених кредитним та цим договорами.

ПРИКЛАД (в разі якщо Заставодавець - майновий поручитель):

Цей Договір забезпечує вимогу Заставодержателя, що випливає з кредитного Договору № __________ від ________________199__р., укладеного між Заставодержателем та _________________________________________________, майновим поручителем якого є Заставодавець, за умовами якого _______________________________ зобов’язаний Заставодержателю

до «___»________________199__р. повернути кредит у розмірі ____________________________________гривень до «____»__________________199__р., сплатити_________процентів річних за користування ним, а також неустойку в розмірі та у випадках, передбачених кредитним та цим договорами.

Похожие работы

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев