Організація

кредитного

процесу

Характеристика

об'єкта дослідження

Джерела

погашення

кредитів

Договір

застави прибуткується

у сумі застави

Податкові

декларації.

Це важливе

джерело додаткової

інформації

Міжбанківські

кредити видаються

під різні відсотки,

до того ж часто

переглядаються.

Через це припадає

робити регулярні

перерахунки

Днів

Етапи

контрольного

супроводження

кредитних

коштів

Автоматизація

бухгалтерських розрахунків за допомогою

Аналіз

банківських

кредитів.

Внутрішньобанківські

методи і системи

забезпечення

економічної

безпеки в сфері

кредитування

Аналіз

активних операцій

банку

Аналіз

платоспроможності

і ліквідності

підприємства

Оцінка

кредитоспроможності

підприємств

малого бізнесу

Придбання

облігацій

державної

внутрішньої

позики з терміном

погашення не

пізніше закінчення

поточного року;

Аналіз

прибутків банку

Розрахунок

економічної

ефективності

Розрахунок

шляху

і часу евакуації

Пожежна

профілактика

Охорона

навколишнього

середовища

Навигация

Організація кредитного процесу

Учет и анализ банковских кредитов

193760

знаков

24

таблицы

4

изображения

1.2 Організація кредитного процесу

Організація кредитного процесу грунтується на чіткому функціональному розмежуванні обов'язків кредитного персоналу, що дозволяє домагатися високого професіоналізму, уникати помилок при прийнятті рішень, перемагати в конкурентній боротьбі.

Організація кредитного процесу включає декілька стадій:

формування кредитної політики; здійснення кредитного обслуговування клієнтів;

визначення рейтингу виданих позичок і аналіз кредитного портфеля банку;

організацію контролю за умовами кредитної угоди;

визначення процедури ухвалення рішення по позичці;

розробку правил оформлення кредитної угоди;

письмовий юридичний супровід що видається позичка.

Кожна із стадій для своєї реалізації потребує спеціальних знань і навичок.

Для різних банків, що відрізняються обсягами роботи, кадровим складом, накопиченим досвідом, навкруги клієнтів і ін., не може бути єдиної схеми організації кредитного процесу.

З міжнародної практики відомо, що банки звичайно мають такі спеціальні підрозділи, що забезпечують кредитний процес:

відділ кредитної політики і маркетингу; відділ кредитного аналізу; кредитний відділ; відділ позичкової документації.

Відділ кредитної політики і маркетингу займається:

упорядкуванням і доведенням до робітників банку (управлінців і виконавців) основ кредитної політики;

спостереженням за виконанням її основних положень;

визначень вимог до позичкової документації;

організацією навчання співробітників банку питанням кредитування.

Відділ кредитного аналізу призначений для:

збору інформації про фактичних і потенційних клієнтів, їхньому фінансовому положенні і платоспроможності, про перспективи розвитку галузі до якої належить позичальник;

аналізу кредитного портфеля банку;

підготування засідань кредитного комітету і реєстрації його рішень.

Головна вимога до співробітників відділу - схильність до аналізу і тренування по програмі банку.

Кредитний відділ веде безпосередньо роботу з клієнтами з питань кредитування. Усередині відділу виділяються спеціальні групи по обслуговуванню різних типів клієнтів: розглядають можливість видачі позички; роблять оцінку ризику запитуваної позички; вибирають конкретний вид кредиту.

Кредитний робітник, навіть маючи рекомендації аналітиків, самостійно вивчає питання про можливість і доцільність видачі позички і приймає власне рішення. У відділі є спеціалісти, що здійснюють різного роду перевірки на місці, у позичальника.

Відділ позичкової документації підзвітний юридичному відділу. У його обов'язки входить надання помочі кредитним робітникам в оформленні позичкової документації і здійснення контролю за слушністю оформлення такої документації.

Контрольна функція співробітників відділу складається в перевірці: слушності і завершеності оформлення всіх документів, що супроводжують кредитну угоду; правомочності підписів на документах; відповідності прийнятого рішення по позичці установами правління банку.

У ряді випадків перерахування суми позички на рахунок позичальника рахується доцільним підтвердженням відділу позичкової документації.

Кредитні взаємовідносини регламентуються на підставі кредитних договорів, що укладаються між кредитором і позичальником тільки в письмовій формі, які визначають взаємні зобов'язання та відповідальність сторін і не можуть змінюватися в односторонньому порядку без згоди обох сторін.

Комерційні банки можуть надавати кредити всім суб'єктам господарської діяльності незалежно від їх галузевої належності, статуту, форм власності у разі наявності в них реальних можливостей та правових форм забезпечення своєчасного повернення кредиту та сплати відсотків (комісійних) за користування кредитом. Для отримання кредиту позичальник звертається в банк. Форма звернення може бути у вигляді листа, клопотання, заявки, заяви. В документах зазначається необхідна сума кредиту, його мета, строки погашення та форми забезпечення. Якщо розрахунковий рахунок позичальника відкритий в іншому банку, то він надає в банк установчі документи з зазначенням юридичної адреси, картку із зразками підписів, завірену банком, та довідку банку про залишки коштів на рахунках і наявності заборгованості за позичками.

Розмір відсоткових ставок та порядок їх сплати встановлюються банком і визначаються в кредитному договорі залежно від кредитного ризику, наданого забезпечення, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, облікової ставки та інших факторів.

У разі зміни облікової ставки умови договору можуть переглядатися і змінюватися тільки на підставі взаємної згоди кредитора та позичальника.

Для кредитів, що надаються в іноземній валюті, необхідно враховувати також відсоткові ставки, які діють на міжнародних ринках капіталів.

Позичальник, що отримує одноразовий кредит на придбання товарів чи на оплату товарно-матеріальних цінностей у межах чинного законодавства за контрактами, угодами, подає в банк копії цих контрактів і угод та інші документи, які стосуються заходу, надходженнями від якого передбачається погашення кредиту.

Позичальник, що звертається в банк за отриманням кредиту на спорудження об'єктів для зберігання та переробки сільськогосподарської продукції, виробництва товарів народного споживання і т.ін., подає в банк проект будівництва (реконструкції) підприємства, що відповідає встановленим законодавством санітарно-гігієнічним, екологічним та іншим нормам, а також висновки експертів щодо проектно-кошторисної документації, які підтверджують дотримання встановлених норм, та інші документи (контракт з будівельною організацією, техніко-економічне обгрунтування, графіки виконання робіт), необхідні для кредитування.

Позичальник, що отримує кредит на витрати, які не перекриваються надходженнями протягом календарного року, надає прогнозні розрахунки необхідності в короткостроковому кредиті на рік з поквартальною розбивкою.

Комерційний банк аналізує, вивчає діяльність потенційного позичальника, визначає його кредитоспроможність, прогнозує ризик неповернення кредиту і приймає рішення про надання або про відмову у наданні кредиту.

Основними критеріями оцінки кредитоспроможності позичальника можуть бути:

- забезпеченість власними коштами не менш як 50 відсотків усіх його видатків;

- репутація позичальника (кваліфікація, здібності керівника, дотримання ділової етики, договірної, платіжної дисципліни);

- оцінка продукції, що випускається, наявність замовлення на її реалізацію, характер послуг, які надаються (конкурентноздатність на внутрішньому та зовнішньому ринках, попит на продукцію, послуги, обсяги експорту);

- економічна кон'юнктура (перспективи розвитку позичальника, наявність джерел коштів для капіталовкладень) тощо.

Необхідні відомості про позичальника та інформація, отримана банком при оформленні кредиту, систематизуються у кредитній справі позичальника.

Документи, що зберігаються у цій справі, групуються таким чином:

- матеріали з надання кредиту ;

- фінансово-економічна інформація;

- матеріали про кредитоспроможність позичальника .

Забороняється надання кредитів на:

- покриття збитків господарської діяльності позичальника;

- формування та збільшення статутного фонду комерційних банків та інших господарських товариств;

- придбання цінних паперів будь-яких підприємств.

Видами забезпечення кредиту є неустойка (штрафи, пені), застава, поручительство, гарантія.

Кредитний ризик може забезпечуватися страхуванням. У разі застосування страхування кредитного ризику банк має впевнитись у надійності страховика. Сума страхових зобов'язань, які страховик може взяти на себе, залежить від правового Статусу товариства, у формі якого створена страхова організація.

Для більшої надійності зазначених вище видів забезпечення кредиту може укладатися тристороння угода: банк - гарант (поручитель, страхова організація) - позичальник.

Кредити надаються суб'єктам господарської діяльності у безготівковій формі шляхом сплати платіжних документів з позичкового рахунку як у національній, так і в іноземній валюті у порядку, визначеному чинним законодавством та нормативними актами Національного банку України, або шляхом перерахування на поточний рахунок позичальника, якщо інше не передбачено кредитним договором, а також у готівковій формі для розрахунків із здавачами сільськогосподарської продукції.

Погашення кредиту і нарахованих по ньому відсотків (комісій) здійснюється позичальником з розрахункового чи поточного (валютного) рахунку. Якщо поточний рахунок позичальника відкрито в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюються платіжними дорученнями позичальника, а за умови визнання боргу позичальником платіжною вимогою банку - у встановленому чинним законодавством порядку. У разі неможливості позичальником сплатити борг він стягується з гарантів (поручителів) у встановленому чинним законодавством порядку.

Кошти для погашення заборгованості в першу чергу направляються для сплати відсотків за користування кредитом, потім - простроченої заборгованості, сума, що залишається, направляється на погашення основної суми кредиту.

Відстрочення погашення кредиту з підвищенням відсоткової ставки здійснюється банком у виняткових випадках, у разі виникнення у позичальника тимчасових фінансових ускладнень через непередбачені обставини, за умови прийняття позичальником відповідних заходів щодо їх усунення. Це відстрочення має бути оформлено додатковим договором між позичальником та банком, який є невід'ємною частиною кредитного договору.

Банк здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням. При цьому банк протягом усього строку дії кредитного договору підтримує ділові контакти з позичальником, зобов'язаний проводити перевірки стану збереження заставленого майна, що повинно бути передбачено кредитним договором. У разі виявлення фактів використання кредиту не за цільовим призначенням банк має право достроково розірвати кредитний договір, що є підставою для стягнення всіх коштів в межах зобов'язань позичальника за кредитним договором у встановленому чинним законодавством порядку.

У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій), за відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором.

Похожие работы

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

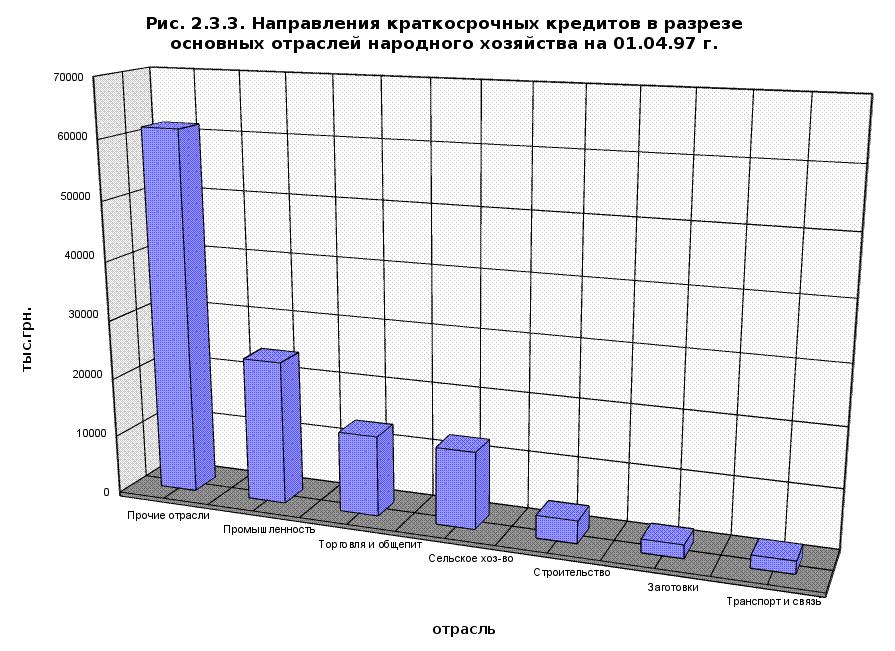

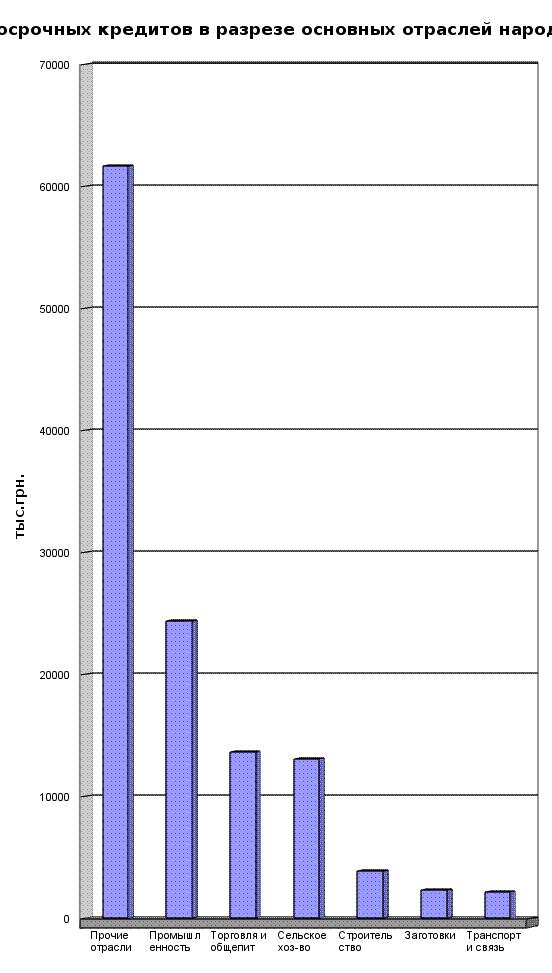

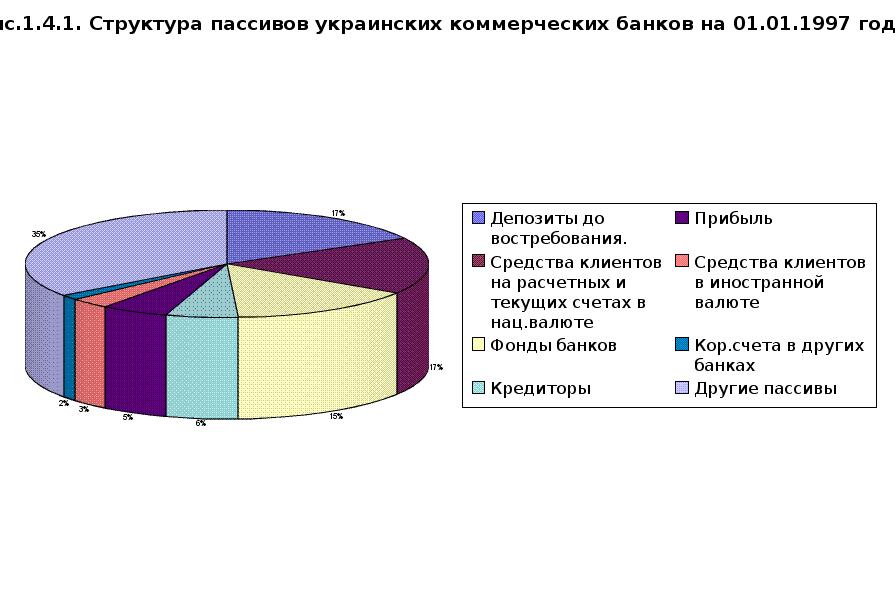

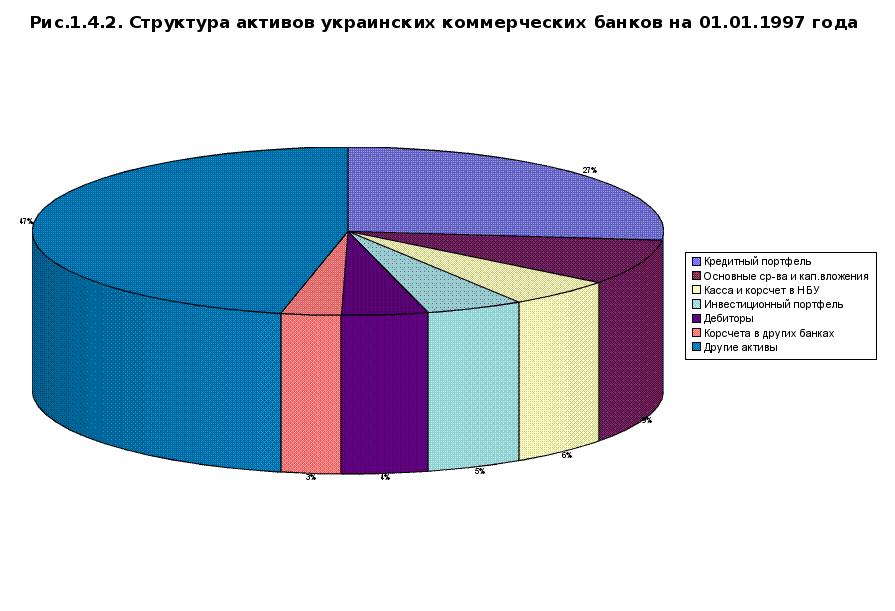

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... г.) новый план счетов претерпел еще ряд поправок, отмеченных в Приказе ЦБ РФ от 31.07.97 г. № 02-342 и указаниях ЦБ РФ от 11.12.97г. № 62-У. Взаимосвязь формирования и строения Плана счетов бухгалтерского учета в кредитных организациях с развитием и реформированием банковской системы. Роль Центрального Банка России в методологической работе в части постановки бухгалтерского учета в ...

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

0 комментариев