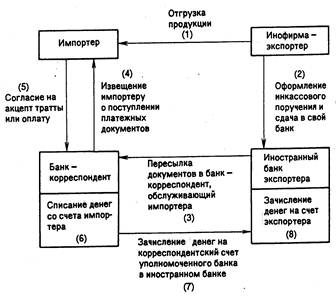

Організація

кредитного

процесу

Характеристика

об'єкта дослідження

Джерела

погашення

кредитів

Договір

застави прибуткується

у сумі застави

Податкові

декларації.

Це важливе

джерело додаткової

інформації

Міжбанківські

кредити видаються

під різні відсотки,

до того ж часто

переглядаються.

Через це припадає

робити регулярні

перерахунки

Днів

Етапи

контрольного

супроводження

кредитних

коштів

Автоматизація

бухгалтерських розрахунків за допомогою

Аналіз

банківських

кредитів.

Внутрішньобанківські

методи і системи

забезпечення

економічної

безпеки в сфері

кредитування

Аналіз

активних операцій

банку

Аналіз

платоспроможності

і ліквідності

підприємства

Оцінка

кредитоспроможності

підприємств

малого бізнесу

Придбання

облігацій

державної

внутрішньої

позики з терміном

погашення не

пізніше закінчення

поточного року;

Аналіз

прибутків банку

Розрахунок

економічної

ефективності

Розрахунок

шляху

і часу евакуації

Пожежна

профілактика

Охорона

навколишнього

середовища

Навигация

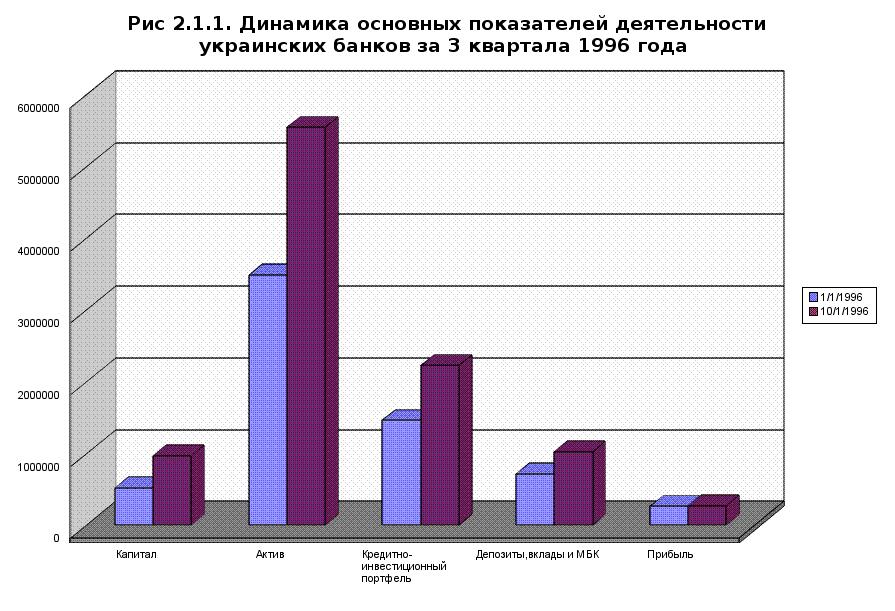

Міжбанківські кредити видаються під різні відсотки, до того ж часто переглядаються. Через це припадає робити регулярні перерахунки

Учет и анализ банковских кредитов

193760

знаков

24

таблицы

4

изображения

1. Міжбанківські кредити видаються під різні відсотки, до того ж часто переглядаються. Через це припадає робити регулярні перерахунки.

2. НБУ встановлює верхню межу виплати відсотків по таких кредитах, які зараховані на витрати банку. Отже, відсотки, виплачені понад цю межу, не виключаються з оподаткованої бази і можуть покриватися лише за рахунок прибутку банку. Тоді реальні витрати по притягненню міжбанківських кредитів збільшаться на суму переплачених понад норми відсотків і суму, що додатково доведеться віддати у вигляді податків.

3. Для розрахунку реальних витрат і відповідно до реальної процентної ставки з загальної суми притягнутих і позикових коштів повинні бути відняті всі гроші, не використовувані банком у його активних операціях: суми, що утримуються у фондах обов'язкових резервів у НБУ і на коррахунку.

4. Необхідно мати механізм віднесення загальних витрат по забезпеченню функціонування банку на його власну кредитну діяльність і відповідно правила визначення розміру тієї надбавки до ціни кредиту, що виправдана цими загальнобанківськими витратами.

Припустимо, реальна ціна кредиту на основі урахування тільки першої групи витрат (витрати по притягненню ресурсів) визначена в розмірі 150% річних. Розрахунок може бути проведений за такою формулою:

НІn НІIn НІIIn

НІn НІIn НІIIn

![]()

![]()

![]() *100 *YI + *100 *YII + *100 * YIII

*100 *YI + *100 *YII + *100 * YIII

100 - ПРІО 100 – HP - ПРІIО 100 – HP - ПРІIIО

(2.2)

де НІn, НІIn, НІIIn - норми відсотків за користування відповідно до міжбанківських кредитів, строкових внесків, коштів на поточних рахунках (у % річних),

YI, YII, YIII - питомої ваги відповідних ресурсів у загальному обсязі ресурсів (%),

ПРІО, ПРІIО, ПРІIIО -невикористані частки відповідних ресурсів (%),

HP - норми резервування (%).

Далі логіка формування реальної ціни кредитних ресурсів виглядає так. Насамперед, треба з'ясувати міру впливу на цю ціну загальнобанківських витрат, тобто розмір маржі, що варто було б додати до раніше знайдених 150% ставки. Для цього можна скористатися формулою:

Загальні витрати банку, за Інші прибутки, пов'язані Плановий

винятком витрат по - із здійсненням позичкових + прибуток

притягненню ресурсів операцій

М![]() =

=

Активи, що приносять дохід (2.3)

Перший елемент чисельника може бути підрахований, у тому числі з використанням наближених методів. Припустимо, він визначений у розмірі 5 млн. грн. Другий елемент чисельника формули буде містити в собі прибутки по позичкових операціях, що має позаплановий характер, а також деякі поточні комісії. Припустимо, у сумі все це складе 3 млн. грн. (середній показник). Важливе значення має третій елемент. Будь-який банк повинний складати щоквартальний розрахунок планованого до одержання прибутку хоча б тому, що йому потрібно зробити авансові платежі в бюджет. У розрахунку на місяць береться 1/3 цієї суми. Якщо банк планує прибуток у 30 млн. грн., то позовний розмір складе 10 млн.грн.

У знаменник формули ввійдуть: видані міжбанківські кредити, кошти на рахунках клієнтів. Якщо визначається місячна маржа, то всі ці активи беруться в середньозваженому розмірі. Нехай розрахунки показали, що мова йде про суму в 250 млн. грн.

5-3+10

Т![]() оді М= = 0,048,

оді М= = 0,048,

250

тобто потрібно, щоб кожна гривня працюючих активів приносила на місяць 0,048 грн. Інакше кажучи, річна ставка повинна бути

1,048-1

![]() * 360

днів=0,0576, тобто

57,6 %

* 360

днів=0,0576, тобто

57,6 %

Похожие работы

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

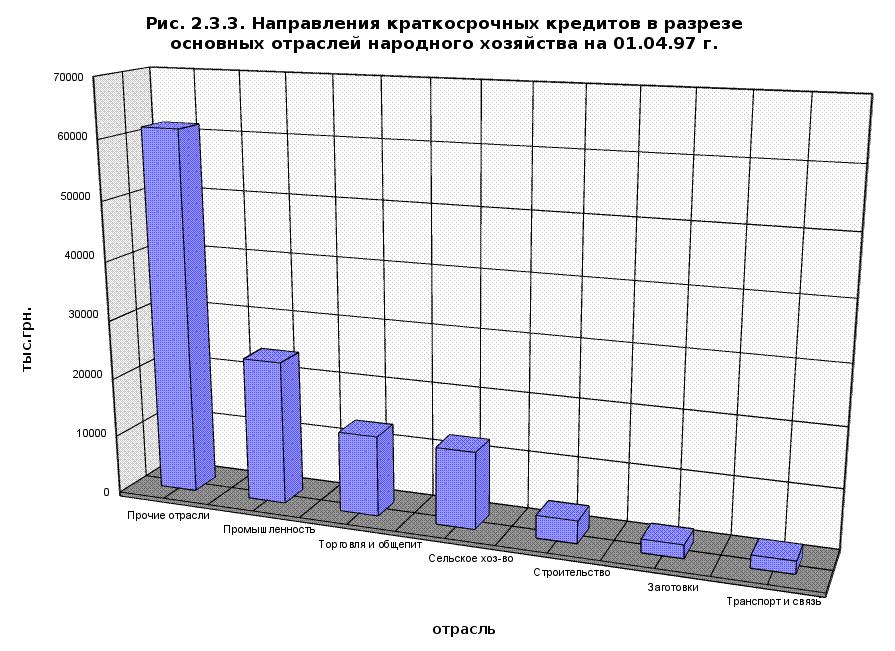

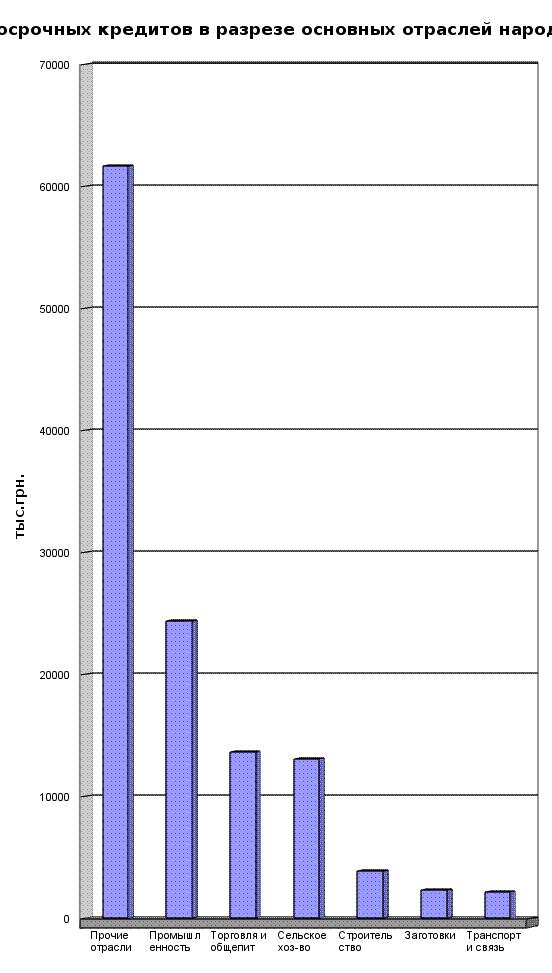

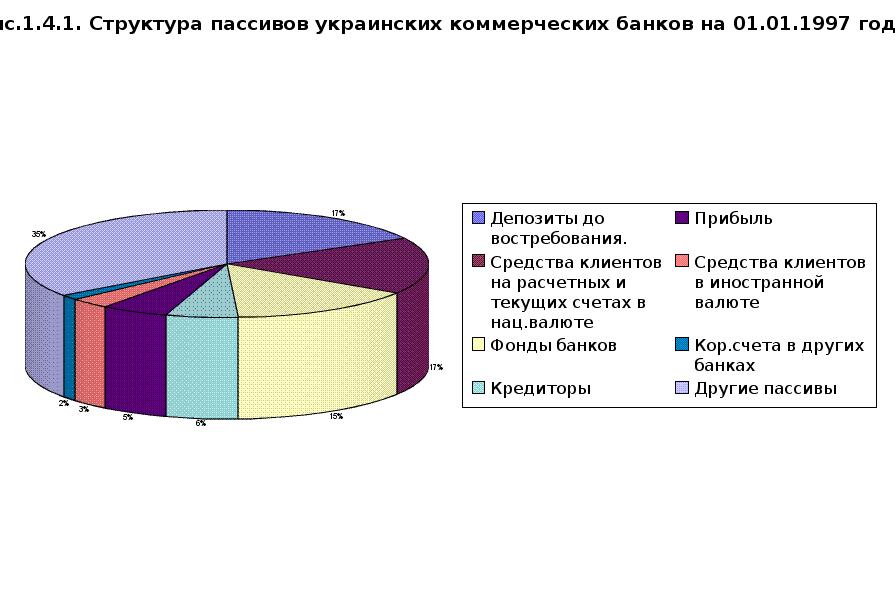

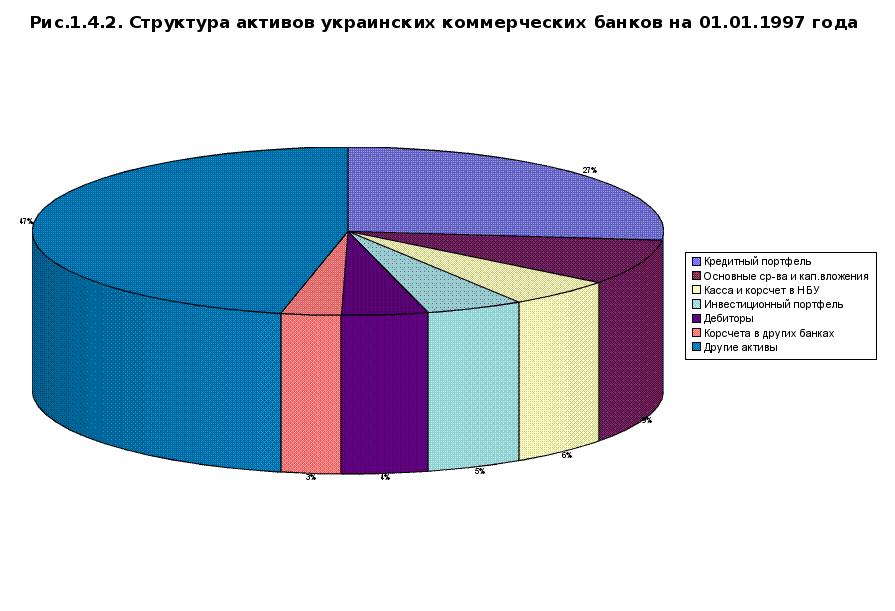

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... г.) новый план счетов претерпел еще ряд поправок, отмеченных в Приказе ЦБ РФ от 31.07.97 г. № 02-342 и указаниях ЦБ РФ от 11.12.97г. № 62-У. Взаимосвязь формирования и строения Плана счетов бухгалтерского учета в кредитных организациях с развитием и реформированием банковской системы. Роль Центрального Банка России в методологической работе в части постановки бухгалтерского учета в ...

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

0 комментариев